Особенности расторжения страховки по кредиту и возврата средств в «ренессанс страхование»

Содержание:

- Отказ от страховки до получения кредита

- Помощь РосПотребНадзора

- Регистрация личного кабинета

- Разновидности

- Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

- Что делать в случае отказа

- Условия для Возврата Страховки по Кредиту в «Ренессанс Страхование»

- «Капитал Лайф» — Отказ от Страховки и Возврат Денег Через Суд

- «Ренессанс» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

- Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

- Возврат через госслужбы

- «Капитал Лайф» – Какие Полисы Нельзя Вернуть по Закону?

- «Ренессанс» – Образец Заявления на Возврат Страховки по Кредиту

- От каких услуг можно отказаться еще при оформлении?

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Помощь РосПотребНадзора

В таком достаточно сложном деле как возврат страховки по кредиту в Ренссанс банке требуется профессиональная поддержка.

Юристы РосПотребНадзора кроме правового анализа договора и консультативной функции наделены правом выносить Постановления об устранении нарушенных прав.

Само по себе

Это значит, что имея Постановление от РосПотребНадзора, заемщик практически выиграл суд, еще не участвовав в нем.

В любом случае, профессионалом во всем быть не возможно, поэтому пусть варит повар, строит строитель, и судится юрист. Если у вас есть вопросы по возврату страховки по кредиту в Ренессанс банке, мы готовы на них ответить.

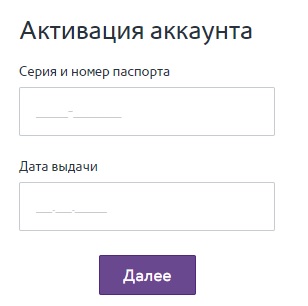

Регистрация личного кабинета

Ренессанс Жизнь предоставляет личный кабинет только тем клиентам, кто заранее заключил страхование. Подобная система отличается от других, так как многие пользователи привыкли заводить свой собственный аккаунт, а только потом разбираться в тонкостях договора. С подобным сайтом и компанией так не получится.

Человеку необходимо стать клиентом НПФ ренессанс жизнь и пенсии. На официальном сайте человек может ознакомиться со всеми услугами, которые предоставляются фирмой. Если ему понравилась та или иная услуга, то он может заключить договор.

Чтобы впоследствии получить доступ к ЛК, нужен договор. Он оформляется в одном из официальных офисов компании. Далее после заключения договора пользователь станет участником клиентской базы и будет иметь право создать свою учетную запись.

Если человек затрудняется в поиске ближайших офисов для заключения договора, то он может воспользоваться картой, которая располагается на их официальном сайте. Все ближайшие центры по обслуживанию клиентов будут отмечены на карте.

Разновидности

https://www.renins.com/ – по такому адресу в internet можно найти официальный портал СК renessans. Доступ к площадке онлайн возможен с любых устройств связи (включая кнопочные телефоны). В разделе о физлицах действуют категории:

- имущество;

- путешествия;

- ипотека;

- здоровье;

- автомобиль.

Renlife

lifecabinet в доступе 24 часа в любой день и вся информация о важных документах у клиента всегда под рукой:

- все, что связано с договорами, заключенными с СК гражданином;

- детализированная информация, касающаяся рисков, суммы, срока;

- статус платежей;

- структура активов по программе «Инвестор»;

- контакты Агента;

- доходность активов и его динамика;

- возможности подобрать credit на выгодных условиях.

lifecabinet.renlife.com/user/login – адрес, позволяющий осуществить вход в личный кабинет программы лайф.

ОСАГО и Каско

При возникших затруднительных ситуациях с регистрацией личного кабинета ренессанс страхование, необходимо обратиться в отделения СК в СПб или любом другом городе страны. Сделать это можно также, воспользовавшись горячими телефонными линиями. Кроме заключения договоров, здесь можно online менять ФИО, пароли, добавлять новых водителей, просматривать информацию о интересующих страховых случаях (данные за последние три года), а также полисах, забронировать дату посещения офиса СК.

Продукт в2в позволяет удаленным пользователям (Волгоград, к примеру), используя ренессанс страхование личный кабинет, самостоятельно заполнять и распечатывать автополисы и производить все операции в рамках своей компетенции.

Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

Если гражданин является заемщиком банка «Ренессанс Кредит», для начала необходимо выяснить, с какой страховой компанией заключался договор. Информация о страховщике содержится в самом документе.

Дальнейшие действия по возврату премии выглядят так:

- Клиент самостоятельно заполняет заявление, собирает документы.

- Пакет документации предоставляется в банк. Для оформления страховок страховщики заключают с финансовыми учреждениями агентские договоры, следовательно, заявление о возврате должно подаваться только кредитору.

- Получить деньги. Согласно Указанию Центробанка №3854-У, средства должны быть перечислены на банковский счет клиента в течение 10 дней от даты получения заявления. Отсчет начинается со дня, следующего за днем его предоставления.

Важно! Если страховщик принимает отрицательное решение, это должно быть отражено в письменном виде. Официальный отказ направляется по адресу регистрации клиента с указанием конкретных причин.. Впоследствии письменный отказ может понадобиться для судебных разбирательств

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

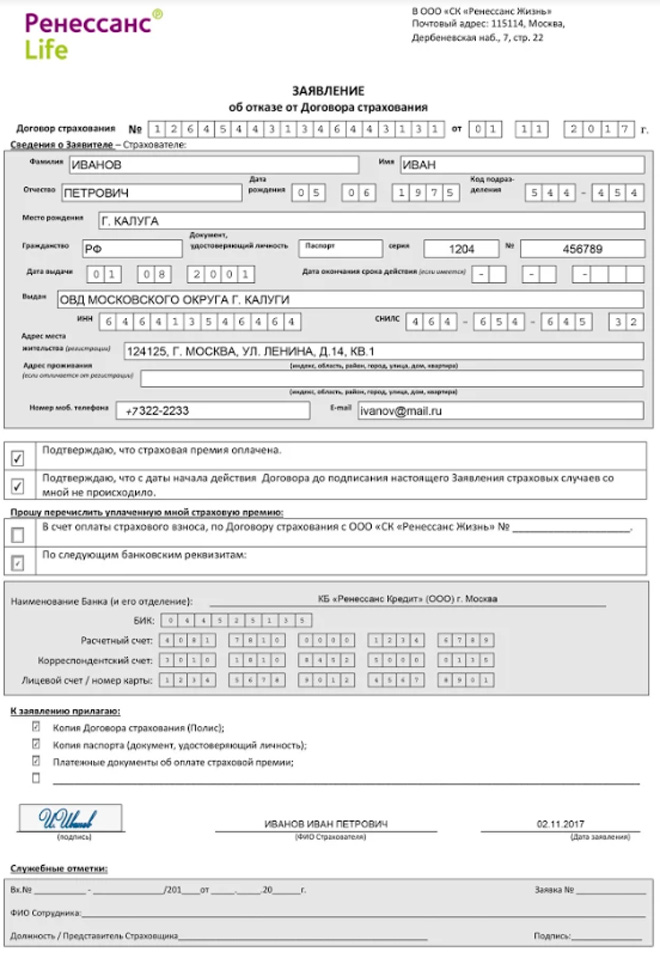

«Ренессанс Жизнь» — Заполнить Заявление на Возврат Страховки по Кредиту

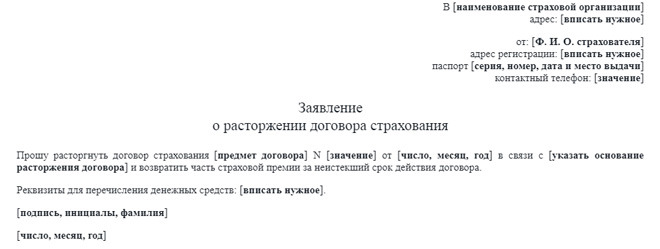

Действующее законодательство форму заявления о возврате премии не определяет, однако страховщики могут устанавливать их самостоятельно. Например, это актуально в «Ренессанс-Жизнь», где готовый образец содержится в разделе «Формы заявлений».

Какая информация понадобится при заполнении:

- дата, номер и место заключения договора, наименование СК;

- Ф.И.О., дата рождения, паспортные данные застрахованного лица;

- номер телефона, адрес проживания заявителя;

- прошение о прекращении договора страхования с указанием конкретной даты;

- реквизиты банковского счета для перечисления денежных средств;

- дата составления и подпись.

Снизу документа есть отрывная часть, на которой ставит отметки сотрудник банка при принятии. Ему необходимо проставить входящий номер и дату поступления, а также свои Ф.И.О. и подпись. Эта часть отдается заявителю.

Вместе с заявлением в финансовое учреждение предоставляется паспорт, договор страхования, справка о досрочном погашении кредита.

«Ренессанс Жизнь» — Подача Заявление для Возврата Денег за Страховку

Лично в офис.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Отправка заказным письмом.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Важно! Вместе с заявлением почтой отправляется в виде ксерокопий остальная документация, как и при личном обращении. Онлайн-заявление

Онлайн-заявление.

Самый простой для граждан способ – отправка онлайн-заявления на электронную почту: mashalova@agentrenlife.ru. Клиент достаточно заполнить бланк по установленному образцу и прикрепить к письму отсканированные документы.

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

- Обратиться к страховщику.

- Предъявить паспорт, полис и заявление на расторжение.

- Получить письменный отказ от «Ренессанс Жизнь».

- Составить претензию и направить ее в суд. Обязательно приложить отказ от страховщика, полис, квитанцию и паспорт.

- Дождаться получения денег, в судебном порядке.

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

Условия для Возврата Страховки по Кредиту в «Ренессанс Страхование»

Согласно действующему законодательству, в РФ сейчас действует «период охлаждения», в течение которого заемщики могут возвращать уплаченные за страховку деньги. На данный момент его продолжительность равна 14 календарным дням с момента заключения договора о страховании.

Какие важные моменты необходимо учитывать при возврате:

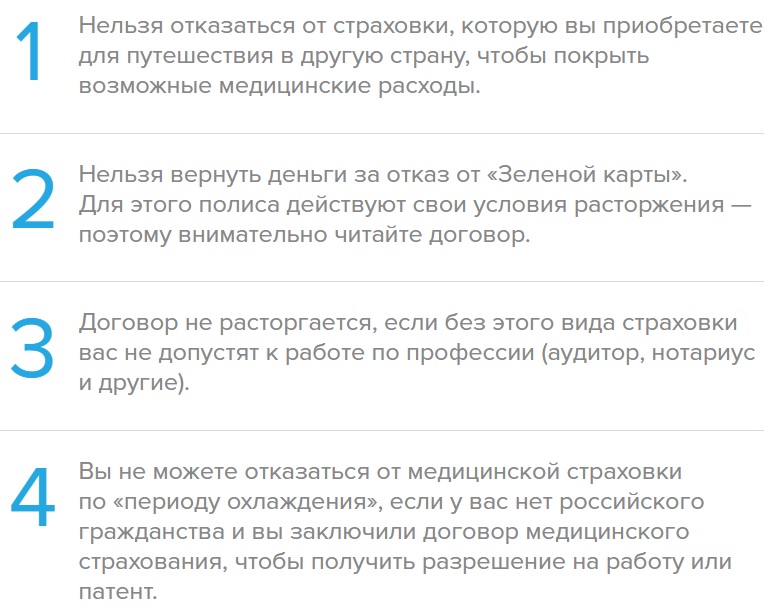

- Подача заявления на возврат допускается, если оформлялось добровольное страхование жизни и здоровья. Также данное правило распространяется на ДМС, страховку от болезней, безработицы и несчастных случаев.

- Если оформлялась ипотека, вернуть средства не получится: обязательство по страхованию недвижимости возлагается на заемщика на законодательном уровне.

Также получение выплат допускается при полном досрочном погашении займа. При этом страховщик «забирает» часть премии за уже использованные дни, когда кредит еще действовал.

Согласно ст. 958 ГК РФ, договор страхования можно расторгнуть досрочно, если на момент расторжения вероятность наступления страхового случая отпала.

«Капитал Лайф» — Отказ от Страховки и Возврат Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

«Ренессанс» – Как Заполнить Заявление об Отказе от Страховки по Кредиту?

Обязательная к внесению информация зависит от критериев страховщика. Если им устанавливается форма заявления, необходимо использовать только ее.

Общие правила оформления заявления выглядят так:

- Если бланк содержит клеточки для указания информации, сведения желательно вносить печатными буквами, по одному символу на клетку.

- Для заполнения подходят чернила черного или синего цветов. Использование цветных ручек, карандашей, фломастеров, маркеров не допускается.

- Если от имени застрахованного лица действует законный представитель, понадобятся сведения о нотариальной доверенности.

Важно! В некоторых СК есть сервисы онлайн-подачи заявления о возврате. В таком случае документ заполняется на ПК, потребуется электронная подпись заявителя

Ответ направляется гражданину на электронную почту.

В дальнейшем для оспаривания отрицательного решения достаточно распечатать сам документ или скопировать его на карту памяти, если он заверен усиленной электронной подписью.

Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

- Вернуть деньги можно и при действующем кредите после «периода охлаждения», если удастся доказать, что страховка была «навязана» сотрудником банка. Это кропотливое дело, решающееся только через суд: вероятность, что СК откажет в выплатах, очень велика.

- Если оформляется коллективная страховка, в качестве страхователя выступает банк, страховщика – СК, застрахованного лица – заемщик. Вернуть деньги по ней намного сложнее, требуется согласие страхователя.

- При использовании коллективной страховки применяется программа коллективного страхования. «Период охлаждения» распространяется только на индивидуальные договоры, поэтому для расторжения необходимо читать их условия.

- Если заявление подается по прошествии 14 дней от даты оформления договора, СК рассчитывает сумму возврата пропорционально дням использования страховки. 100% от уплаченных средств получить не удастся.

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Возврат через госслужбы

В заключении рассмотрим возврат страховки, оформленной в “Ренессансе”, с помощью надзорных и правоохранительных служб. Всего вы можете обратиться в три места:

- Центральный Банк Российской Федерации. Это – главная организация, курирующая всю деятельность банков в России. В её задачи входит абсолютно все – от выдачи лицензий до определения текущих ставок и курсов валют. И, конечно же, в обязанности ЦБ РФ входит надзор за соблюдением правил кредитования и заключения сопутствующих договоров. Так что если вы обнаружили незаконные действия или нарушения договора со стороны “Ренессанса”, то стоит обратиться именно в центральный банк;

- Прокуратура. Эта служба, ответственная за контроль гражданских прав, так же может помочь вам если вы станете жертвой незаконных махинаций со стороны “Ренессанса”. Однако обратиться в неё вы сможете только в том случае, если при возврате страховки по кредиту вы столкнулись с нарушением ваших прав;

- ФАС, или Федеральная Антимонопольная Служба. Она вам вряд ли поможет вернуть страховку или кредит, но обращение в неё будет максимально эффективным в том случае, если вы станете жертвой мошеннических действий. Так что если вы поняли, что через страховку стали жертвой обманщиков, то вам стоит написать заявление именно в ФАС;

- Суд. Самый действенный и универсальный способ расторгнуть договор страхования и получить некоторые средства. Обращение в суд хорошо тем, что при разбирательстве будет обязательно учитываться ваша позиция, личное мнение и множество нюансов дела. Недостатком же станет необходимость нанимать адвоката и тратить много времени на тяжбы.

«Капитал Лайф» – Какие Полисы Нельзя Вернуть по Закону?

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

«Ренессанс» – Образец Заявления на Возврат Страховки по Кредиту

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

Важно! При ипотеке страхование недвижимости является обязательным условием, поэтому оформить возврат такой страховки не получится.

https://youtube.com/watch?v=JZW9a68eIog

От каких услуг можно отказаться еще при оформлении?

По законодательству РФ любой вид личного страхования осуществляется на добровольных началах путем оформления договора. Банки, выдающие кредиты, не могут навязывать страховку и другие дополнительные услуги, тем более, включать условия страхования в кредитный договор.

Закон “О потребительском кредите (займе)” N353-ФЗ и Глава 48 ГК РФ гарантируют добровольность следующих видов страхования для кредитования:

- страхование жизни и здоровья;

- другие виды личного страхования;

- страхование титула (перехода прав на собственность);

- страхование ответственности заемщика по части договорных обязательств.

Чтобы убедиться, что стоимость полиса не включили в сумму кредита без ведома и согласия, запрашивают график и сумму ежемесячных платежей, в которой сопоставляют выданную сумму с размером кредита.