Как избавиться от звонков коллекторов

Содержание:

- Платить ли по чужому долгу

- Отвечают эксперты

- Что говорит законодательство: когда правомерны звонки

- Поведение должника при личной встрече

- Куда еще можно жаловаться

- Общие правила общений с коллекторами по телефону и ваши первые действия

- Последствия

- Коллекторы замучили звонками. Как избавиться от звонков коллекторов?

- Ошибка в номере

- Что делать, если звонят коллекторы по чужому долгу

Платить ли по чужому долгу

Если вас начали беспокоить по поводу чужих кредитов, вы должны знать и понимать свои права. Коллекторы часто пугают людей тем, что подадут в суд или убеждают родственников должника в том, что они обязаны оплатить долг. Ниже рассмотрены распространенные ситуации, в которых человек не должен оплачивать чужие долги:

- Родственники (дети, родители, братья, сестры) ни при каких обстоятельствах не обязаны выплачивать задолженность заемщика. Такая обязанность ложится только на наследников, если должник оставляет какое-то имущество, а наследник вступает в наследство. В данном случае он обязан будет покрыть долги. Но если человек откажется от наследства, то ничего выплачивать он не обязан. Принудительно заставить принять наследство никого не могут, так как законом установлено, что это добровольное право гражданина РФ.

- Если вы не ставили никаких подписей на чужих кредитных договорах, то требовать с вас что-то по долгам соседей, коллег, друзей, знакомых кредиторы не вправе, даже если вы согласились на то, чтобы ваш номер телефона оставили в качестве контактного и вы подтвердили, что знаете этого человека.

- Если в браке один из супругов брал потребительский или иной займ, а второй дал на это согласие, но не ставил никаких подписей на документах, а общался с сотрудниками банка только по телефону, с него по закону не имеют права взыскивать деньги.

- Если вам вообще неизвестно, о каком кредите идет речь и вам не знакомы инициалы должника, стоит ли говорить о том, что имеете полное право не платить и не общаться с коллекторами.

Сотрудники обычно звонят из банка по чужому кредиту по номерам, которые были оставлены заемщиком в качестве контактных. Они не требуют оплатить долг, если на то нет оснований, а чаще интересуются, где сейчас находится должник, где работает, нет ли его контактов. Иногда могут попробовать попросить или надавить тем, что вы должны, как родственник, помочь должнику расплатиться и разобраться с финансовыми проблемами. Коллекторы же действуют более жестко. Они разыскивают контакты разных родственников, соседей, коллег и настойчиво звонят им и разыскивают должника, или требуют оплаты его долга.

Есть случаи, когда вы обязаны платить чужой долг, и никакие законы вас не могут защитить. К ним относятся:

- Поручительство. Если вы однажды выступили поручителем или созаемщиком и поставили свою подпись в документах, на вас лежит обязанность по выплате кредита, если сам заемщик не в состоянии сделать этого. В случае его смерти, вопросов не возникает, вы обязаны погасить долг. В случае, если должник просто скрывается и не выполняет своих обязательств, вы можете уклоняться от выплат до решения суда. Но если к выплате долга вас обязал суд, то придется платить.

- Оформление чужого кредита на свое имя. Люди иногда оформляют чужой кредит на свое имя (в гражданском браке, родители берут кредиты детей на себя и т.д.), рассчитывая и договариваясь, что погашать займ будет тот, кому нужны были деньги. Но на практике нередки случаи, что тот, кто должен был погашать кредит, намеренно или по обстоятельствам не выполняет условия кредитного договора, образуются просрочки и сотрудники банка начинают звонить тому, на чье имя был оформлен займ и требовать с него возврата денег. На законодательном уровне они правы. Вам будет очень сложно и практически нереально доказать, что вы оформили чужой кредит на себя. Документы оформлены на ваше имя, поэтому вы и есть должник.

Если вы не попадаете под ситуации, описанные в последних двух пунктах, ни в коем случае не платите по чужим долгам. В таких случаях нужно знать, что делать, и при возникновении сложностей выработать стратегию и четко действовать по инструкции.

Отвечают эксперты

Мнение юриста

Дронов Андрей Михайлович,Генеральный директор юридической компании «Вектор права»

Встречаются ситуации, когда взыскатели регулярно звонят человеку, не бравшему кредит, по ошибке. Попытки заверить, что не имеешь к задолженности никакого отношения, что не являешься поручителем и супругом должника, принимаются за попытку недобросовестного должника уклоняться от выплаты долга.

Можно направить письмо-претензию в коллекторское агентство. Если простое письмо не останавливает поток звонков, надо думать о более действенных способах ограждения себя от неподобающих звонков и, возможно, даже визитов.

Как узнать, в какое коллекторское агентство писать претензию, если вам звонят по чужому долгу? Это должно быть понятно по правилам прозвона: перед тем как общаться с должником о возврате долга по телефону, коллектор обязан сообщить свои данные: ФИО, а также сведения о кредиторе – наименование и организационно-правовую форму.

Перечислим основные моменты для доказательства неподобающего поведения коллекторской службы, в соответствии с которыми можно будет принять решение о дальнейших действиях по защите спокойного образа жизни.

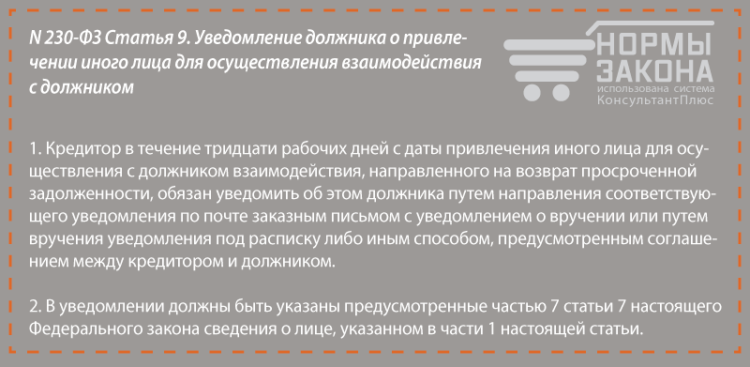

Если взыскатели угрожают должнику или членам семьи, то это противоречит требованиям Закона № 230-ФЗ (ч. 2 ст. 6). Первым делом необходимо зафиксировать факт угроз: для этого подходит аудио- или видеозапись действий взыскателя, потому что эти доказательства позволят в будущем привлечь его к ответственности за нарушение прав заемщика или третьих лиц.

Бывает, что звонки от коллекторов идут слишком часто, а по правилам существует количественное ограничение: не более 1-го раза в сутки, 2-х раз в неделю и 8-ми раз в месяц. Поступающие звонки надо фиксировать в разделе «входящие».

Куда конкретно жаловаться, если вам звонят по чужому долгу, зависит от того, какое нарушение допустили взыскатели. Наиболее обобщенные функции контроля возложены на Федеральную службу судебных приставов – этот орган осуществляет общий надзор за коллекторской деятельностью. МВД и Следственный комитет помогут, если сотрудник агентства угрожает причинением вреда жизни и здоровья или имуществу должника

Можно обратиться в суд, тогда тем более важно фиксировать неправомерные действия взыскателей

Важно: в отношении долгов посторонних людей действует принцип, по которому следует, что родные, коллеги, соседи и знакомые за них не отвечают. Солидарную ответственность несут супруги и поручители, если есть их письменное согласие, то есть к ним могут быть применены те же меры взыскания, что и к должнику

Мнение антиколлектора

Валентина Зебницкая,Руководитель федеральной юридической компании «Стопдолг» Валентина Зебницкая

Попытки воздействовать на должника через родственников, руководство, коллег, соседей, и даже незнакомых, – одно из самых распространенных нарушений со стороны коллекторов при работе с задолженностями. Нужно знать, что это строго запрещено законом (конечно, если вы не являетесь поручителем или созаёмщиком). На такие действия можно и нужно жаловаться в полицию, прокуратуру или службу судебных приставов. Все они достаточно быстро реагируют на обращения и наказывают обидчиков. При этом жалобу должен подавать именно тот, кому звонят, а не должник.

Если вам звонят по поводу долгов ваших родственников, коллег или соседей, будьте уверены: у коллектора нет на это прав. В самом начале разговора попросите звонящего представиться, назвать полное имя, должность и место работы. Предупредите, что разговор будет записан и вы обратитесь с жалобой в ФССП (Федеральную службу судебных приставов), полицию и прокуратуру. Если звонящий не считает нужным представиться, вы все равно можете написать жалобу с формулировкой «неизвестные звонят и вымогают деньги», и с вашей претензией обязаны разобраться.

Самое главное: не вступайте в обсуждение обстоятельств должника и возможностей вашего на него воздействия. Помните, что закон на вашей стороне, и ведите себя уверенно

Что говорит законодательство: когда правомерны звонки

Есть ситуации, когда коллекторы в праве звонить и требовать погашение кредита, например:

- При поручительстве, или солидарной ответственности — если вы подписывали договор с кредитной организацией, становясь поручителем заемщика, либо являетесь созаемщиком, то обязательства по договору при просрочке ложатся на вас.

- При вступлении в наследство — если должник умер, а вы вступаете в право на его имущество, то требования по погашению долга будут адресованы вам.

- При возникновении задолженности у супруга/супруги — если кредит был оформлен в браке и потрачен на семейные нужды, то при отсутствии оплаты от заемщика, требования погасить долг могут быть направлены жене/мужу.

Бывают индивидуальные случаи, но как правило, во всех остальных ситуациях звонки с требованием погасить кредит нарушают закон, а именно:

- В Российской Федерации действует Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. Согласно этому документу, если человека постоянно беспокоят с банка, кроме того он подвергается психологическому воздействию, давлению а так же требованию погасить чужой долг, то такое поведение рассматривается как правонарушение.

- Более того если будет установлен факт неправомерного беспокойства, человек имеет полное право обратиться с соответствующим заявлением в прокуратуру. Правоохранительный орган обязан принять заявление, и привлечь к административной ответственности учреждение согласно ст. 13.11 КОАП за несоблюдение норм защиты личной информации;

- Постоянные безосновательные требования банка могут расцениваться как вымогательство, а это уже уголовная ответственность согласно ст. 163 УК РФ;

- Федеральный Закон РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990 года ст.26, а так же № 97-ФЗ гласят о том, что банковские работники не имеют права разглашать любую информацию о счетах, операциях, документах и другой информации о своих клиентах. Исходя из этого, можно сделать вывод, что работник учреждения не может звонить абоненту и посвящать в чужие финансовые проблемы и уж тем более принуждать погасить долг;

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. от 23.05.2018) так же регулирует вопрос неразглашения банковской тайны. Статья гласит, что кредитное учреждение берет на себя обязательства и обязано сохранять тайну банковского счета, и всех сведений о нем;

- Еще один нормативно – правовой акт, регулирующий сохранность данных это — ФЗ № 152 «О персональных данных». Согласно этому документу, банк обязан обеспечить сохранность данных, даже в том случае, если клиент является должником.

Но это все в теории. На практике коллекторы либо представители банка или другой кредитной организации при звонке грубит, перебивает и разговаривает требовательным тоном, заставая абонента врасплох. Таким образом они пытаются надавить на абонента психологически, принуждая его к необдуманным действиям.

Поведение должника при личной встрече

Помните, что представитель кредитора не имеет законных полномочий приходить к вам домой без вашего разрешения. Если он к вам пришёл, то вы можете не пускать его в квартиру. Если же он застал вас на улице или в подъезде, вы должны требовать предоставить такие документы:

- удостоверение личности;

- доверенность от директора компании о возможности совершать такие действия;

- договор или его копию о переходе прав на долг от банка к коллекторскому учреждению. Агентство должно иметь законные основания на взыскания долга.

Если такие документы он не может предоставить, тогда вы вправе полностью игнорировать сказанное. В случае угроз нужно обращаться в правоохранительные органы

До приезда полиции желательно позвать соседей и привлечь их внимание к сложившейся ситуации. При необходимости они станут свидетелями противоправных действий сотрудника коллекторского агентства

Скорее всего, когда приедет полиция, коллекторов уже не будет. Но вам необходимо написать заявление, а свидетелями будут выступать ваши соседи. Этим вы сможете привлечь правонарушителей к ответственности. К тому же, если их действия привели к ухудшению здоровья, вы можете требовать компенсацию за моральный ущерб.

Куда еще можно жаловаться

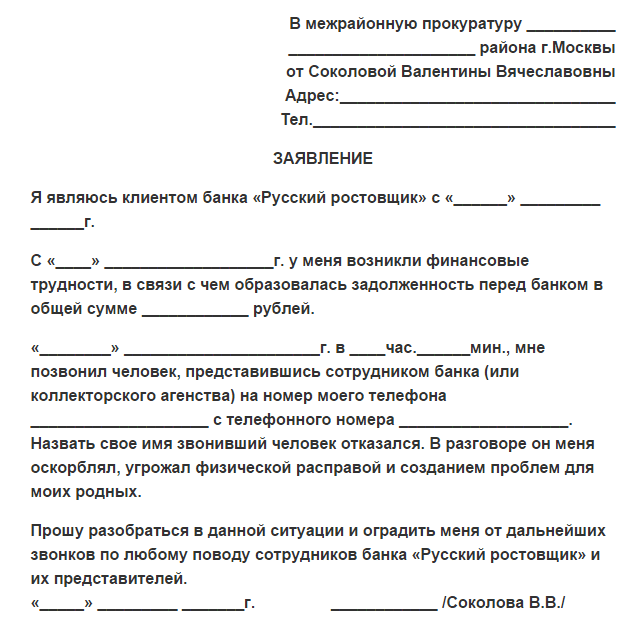

Если звонят коллекторы по чужому долгу, то сразу после первого разговора включайте свой компьютер и набирайте текст 4-х жалоб.

Адресатами будут: региональная прокуратура, Центральный Банк, Роскомнадзор, Роспотребнадзор.

Эти жалобы на коллекторов отправляются в электронном виде, даже не потребуется вставать со стула. Роспотребнадзор как правило должен оперативно отреагировать, так как в их задачу входит защита прав потребителей, поэтому при жалобе обязательно укажите что ваши данные были переданы третьим лицам, без вашего ведома и согласия, что нарушает ваши права по Закону ( ФЗ от 27 июля 2006 г. N 152-ФЗ «О персональных данных»), а также всё указанное нарушает ваши права как потребителя, просите защитить ваши права потребителя банковских услуг.

Обращение в полицию

Если вышеперечисленные меры по какой-то причине не помогли, то придётся обращаться в правоохранительные органы. Это самый крайний случай, так как дело, скорее всего, дойдет до суда, а это потребует от вас значительных временных и психологических затрат. Но если другого варианта не остается, придется действовать. С другой стороны, вы можете сразу предупредить об этом коллекторов. Одно лишь это заявление может умерить их пыл.

Пишем заявление о вымогательстве (Статья 163 УК РФ) и об угрозе жизни и здоровью (если таковые имеют место), идем в ближайшее отделение полиции и подаём его. При этом к заявлению прикладываем все письма, полученные от коллекторского агентства (копии), нужно будет предъявить также все аудиозаписи (если вы записывали ваш разговор на диктофон). Также у оператора мобильной связи можно запросить все данные о звонках на вашу SIM-карту.

Обращение в прокуратуру

Данное заявление дублируем в прокуратуру. Просим защитить ваши права и законные интересы, привлечь виновных лиц к ответственности. И полиция, и Прокуратура обязаны разобраться с вопросом и принять меры. О таковых вас известить в письменном виде. Перед обращением в прокуратуру обязательно ознакомьтесь с жалобами на коллекторов в полицию и рекомендациями по их составлению. Разница между жалобами в прокуратуру и в полицию состоит в том, что в полицию нужно жаловаться на действия, которые, с вашей точки зрения, могут быть квалифицированы как преступление, а прокуратура обязана следить за соблюдением законности работы организаций и граждан.

Итого, жалоба в прокуратуру должна содержать следующие данные:

- ФИО, телефон и адрес регистрации заявителя, а также (при их различии) адрес, по которому с заявителем можно связаться.

- Конкретные фактические обстоятельства или действия, которыми по разумению заявителя нарушаются его законные права и интересы.

- Примерная квалификация этих действий в соответствии с законодательством.

- Просьбу разобраться в данной ситуации, провести прокурорскую проверку и сообщить вам о ее результатах.

- Приложения, которые подтверждают фактические обстоятельства, изложенные в заявлении.

Общие правила общений с коллекторами по телефону и ваши первые действия

Независимо от того, имеете ли вы какое-либо отношение к долгу или нет, главное при первом разговоре с коллектором подробно выяснить причины звонка и подробности предъявления претензий. Разговор желательно записать на диктофон. Если такой возможности в момент звонка нет, сошлитесь на занятость и попросите перезвонить спустя несколько минут.

При разговоре постарайтесь выяснить:

- данные человека, который звонит (ФИО, должность);

- сведения о компании, от имени или по поручению которой он действует (наименование, адрес, контактные реквизиты);

- информацию о кредиторе (банк, микрофинансовая организация или иной кредитор);

- данные разыскиваемого должника согласно кредитному договору или договору займа;

- условия кредитных обязательствах (дату заключения договора, сумму кредита, размер задолженности и другие сведения);

- требования, предъявляемые к должнику, и сроки их исполнения.

Если коллектор отказывается предоставить какие-то сведения, можно просто завершить разговор, предупредив о своем намерении сообщить о звонке в полицию. Если же информация все-таки была предоставлена, не стоит тут же вступать в какие-то споры. Дайте себе время на анализ ситуации и принятие взвешенного решения. Коллектора можно попросить перезвонить позже, когда вы будете готовы дать ответ.

Довольно-таки часто при первом звонке или повторных разговор приобретает со стороны коллектора жесткий характер, вплоть до высказывания угроз, оскорблений, использования ненормативной лексики, как в отношении якобы должника, так и в отношении его родственников, друзей или знакомых. Вот как раз в таких ситуациях предусмотрительно сделанные записи звонков будут иметь решающее значение. Вы вправе обратиться в полицию (следственные органы) с заявлением о привлечении к уголовной ответственности за вымогательство (ст.163 УК РФ) либо угрозу жизни или причинения тяжкого вреда здоровью (ст.119 УК РФ). Оскорбления, мат также являются правонарушениями, но, как правило, ограничиваются административным наказанием. При постоянных звонках, звонках в ночное время, которые сказываются на вашем самочувствии, здоровье, качестве жизни, вы вполне можете претендовать на возмещение в гражданском порядке причинного морального ущерба.

Главная задача на первом этапе общения с коллекторами – узнать, какое отношение лично вы имеете к долгу. От этого напрямую будут зависеть ваше дальнейшее поведение и порядок действий.

Возможных ситуаций не так много:

- Вам позвонили по ошибке, возможно, просто перепутав номер или данные.

- Ваши данные верны, но как они попали в договор, вам не известно.

- Кто-то незаконно воспользовался вашей кредитной картой.

- Вам звонят как поручителю недобросовестного заемщика.

- Должником является кто-то из ваших родственников.

- К вам обратились как к соседу или знакомому должника в целях повлиять на их поведение.

Самая простая ситуация – когда коллекторы звонят по ошибке. Вы можете просто игнорировать звонки, занеся номер в «черный список», а если же они сопряжены с угрозами и оскорблениями – писать заявление в полицию. Если вы желаете разобраться в причинах звонков и устранить их:

- постарайтесь выяснить, откуда ваш номер телефона попал к коллекторам;

- истребуйте в банке справку о том, что у вас нет задолженности;

- направьте копию полученного документа коллекторам;

- если номер телефона был ошибочно предоставлен банком, направьте в кредитное учреждение заявление с описанием ситуации, подчеркнув незаконность распространения персональных данных и ответственность за такие действие.

Остальные случаи сложнее, поэтому их целесообразно рассмотреть более подробно.

Последствия

Если будет установлена вина лиц, которые названивают по телефону, то они могут быть привлечены к административной или уголовной ответственности. В КоАП РФ имеется специальная статья 14.57, предусматривающая наказание за нарушение порядка деятельности по взысканию задолженности.

Кроме того, такие действия могут расцениваться как мелкое хулиганство, оскорбление или нарушение защиты персональных данных. Эти правонарушения относятся к административным.

При серьезных деяниях представители коллекторской службы могут быть привлечены к уголовной ответственности. Такие предпосылки возникают при вымогательстве или предъявлении угроз.

Коллекторы замучили звонками. Как избавиться от звонков коллекторов?

Если человек тонет в долговом болоте, то звонки коллекторов вряд ли помогут выбраться из него. Скорее наоборот, нервы человека окончательно сдают, и он опускает руки. Существует два законных способа избавиться от звонков и визитов коллекторов:

Если просрочка по кредиту или займу превысила 4 месяца, гражданин вправе отказаться от общения с коллекторами по телефону и от личных встреч, направив в его адрес «отказ от взаимодействия» заказным письмом с уведомлением о вручении. Такой порядок предусмотрен «Законом о коллекторах». Форма отказа от взаимодействия, утверждена приказом ФССП России от года №822. Вы можете заполнить форму на нашем сайте в разделе «Онлайн-оформление документов». Получив данный отказ, взыскатель должен прекратить звонки в адрес гражданина до тех пор, пока он не обратится в суд за взысканием просроченной задолженности.

Можно не ждать просрочки 4 месяца и обратиться с заявлением о признании себя банкротом. Подробнее о банкротстве физических лиц читайте в разделе «Банкротство физических лиц». После того как заявление будет признано судом обоснованным, кредиторы и коллекторы не вправе звонить Вам и приезжать с визитами. С этого момента коллекторы исчезнут из Вашей жизни, а у Вас появляется надежный защитник в лице финансового управляющего. Банкротство физических лиц – это единственный законный способ «поставить точку» в долговых проблемах. Уже тысячи людей освободились от непосильного кредитного бремени, пройдя через процедуру банкротства.

Хочу списать долги через банкротство

Ошибка в номере

Когда постоянно достают звонками коллекторы и вами предполагается ошибка в номере телефона, помогут следующие действия:

- выяснить у коллектора сведения о банке, передавшем долг и ФИО разыскиваемого ими должника;

- написать письмо в банк, разъяснив, что номер телефона был предоставлен коллекторам ошибочно, вы не являетесь должником. Обязательно следует потребовать исключения персональных данных и оповещения об этом коллекторского агентства. Письмо можно направить почтой или курьером, отнести лично;

- полученный из банка ответ переправляется коллекторам (не оригинал, а копия). Его можно дополнить справкой из банка об отсутствии задолженности;

- предпринятые меры не помогают и звонки от коллекторов продолжаются. Следующий шаг – взаимодействие с полицией.

Следует иметь в виду, что персональные данные охраняются законом. Использовать их без согласия владельца нельзя. Если банк без вашего ведома передает их коллекторам, он нарушает закон. За это его можно привлечь к ответственности.

Что делать, если звонят коллекторы по чужому долгу

Цель коллекторского агентства – заставить должника вернуть долг, так как они зарабатывают на этом очень большие деньги. Поэтому методы воздействия этих людей бывают не совсем гуманными и приемлемыми, хотя в законе ФЗ №230 четко прописаны все способы, которые вправе применить взыскатель и действия, которые прямо запрещены ему. Вообще, действовать нужно исходя из ситуации, спокойно обдумывая шаги на трезвую голову.

Что можно сделать, если вам звонят по чужому долгу:

- Не брать трубку. Это один из действенных методов. Просто не отвечать на звонки с незнакомых номеров. Не вступать в спор, не выслушивать претензии, не разговаривать. Через некоторое время звонки прекратятся.

- Но вышеуказанный способ подходит не всем, особенно тем, чья работа связана с общением с клиентами по телефону. Если вы не можете не брать трубку, установите в смартфоне антиколлекторские программы и блокируйте входящие звонки, а также заносите в черный список тех, кто прорвался через защитные барьеры и продолжает названивать.

- Если вам звонят, разыскивая должника, и просят сообщить его координаты и иные контактные данные, объясните максимально правдоподобно, что с этим человеком вы не поддерживаете связь и не знаете, где он, а также попросите убрать ваш номер телефона с базы данных. Разъяснять придется несколько раз, так как сотрудники отдела по работе с проблемными долгами звонят в разное время с разной периодичностью, и у трубки оказывается каждый раз другой человек. Но через 5-6 объяснений, обычно телефон из базы удаляется.

- Если вам позвонили и сообщили, что у вас имеется задолженность и нужно оплатить долг, узнайте, в каком банке вы задолжали, какую сумму и спросите, с кем вы разговариваете. После чего обратитесь в указанный банк за справкой об отсутствии долгов. Могла произойти ошибка.

- Если вам звонят из банка по поводу чужого кредита и говорят, что вы сами дали разрешение на общение с вами, разрешив заемщику оставить свой номер телефона, напишите заявление коллектору или банку, что вы не желаете общаться с ними. После принятия и рассмотрения заявки ваша просьба будет удовлетворена, и вас перестанут беспокоить, так как отсутствие такого заявления подразумевает, что вы не против общения.

- Взаимодействие взыскателя с третьими лицами происходит по разрешению должника, которое прописано в кредитном договоре. Не многие заемщики знают, что имеют право отозвать свое согласие на взаимодействие банка с его родственниками и знакомыми, написав соответствующее заявление. Если вас беспокоят, сообщите должнику о такой возможности, и пусть пойдет и напишет заявление.

- Если вам угрожают или сообщают, что пойдете как соучастник в мошенничестве или подадут в суд, сообщите, что знаете законы нашей страны, а также свои права и будете жаловаться.

- Если звонки с угрозами не прекращаются, записывайте все разговоры на диктофон, собирайте иные доказательства и пишите заявление в полицию по факту вымогательства денег. При неправомерном поведении коллекторов, нужно подавать в суд и направлять жалобы в вышестоящие инстанции.

Пытаться с коллекторами разговаривать по-хорошему и объяснить ситуацию нет смысла, поскольку у них много сотрудников, каждый заступает в свою смену и названивает вам. Они обычно не реагируют на ваши возражения, что вы не брали никаких кредитов, и не нужно вам звонить. Они будут регулярно звонить, методично давить и добиваться своего. Если коллекторы ведут себя слишком настойчиво, применяют запрещенные методы давления, угрожают, ведут себя агрессивно, остается выход – собрать доказательства их неправомерных действий и подать жалобу в вышестоящие инстанции или написать иск в суд.