Можно ли досрочно погасить ипотеку в сбербанке

Содержание:

- 7 способов быстро погасить ипотеку

- Погашение ипотечного кредита

- Как выгодно погасить ипотеку материнским капиталом

- Как подавать заявление на досрочное погашение?

- Способы погашения кредита в Сбербанке

- Можно ли сократить срок ипотеки в Сбербанке

- Возможности досрочного погашения

- Какие бывают способы досрочного погашения в Сбербанке

- Условия досрочного погашения

- Как лучше досрочно погасить кредит

- Сделали выводы

7 способов быстро погасить ипотеку

Материнский капитал

Простейший способ уменьшить размер кредита – использование материнского капитала. Им разрешено:

- делать первоначальный взнос;

- погашать часть задолженности позднее.

Но важно подчеркнуть, что использование материнского капитала потребует передачи соответствующих документов кредитору. В собранном должником пакете обязательно должны присутствовать:

- сертификат, подтверждающий право на получение государственных льгот;

- свидетельство о рождении детей;

- справка из органов попечительства с одобрением подобного расходования средств.

Налоговый вычет

Ещё один способ получить финансы и быстро оплатить ипотеку – оформление налогового вычета. Если не вдаваться в подробности, под данным словосочетанием скрывается компенсация государством налогов при покупке недвижимости. Чтобы получить 13% от стоимости жилья, достаточно собрать пакет документов и обратиться в налоговую инспекцию. Но нужно помнить, что:

- каждый человек способен получить не более 1 вычета;

- существуют категории налогоплательщиков и люди, которым не положены вычеты;

- максимальный размер компенсации ограничен 260 тысячами рублей (в редких случаях – 390) законами.

Рефинансирование ипотеки

Рефинансирование нельзя назвать отличным способом экономии. Обычно при получении повторного займа на покрытие первого:

- увеличивается общая сумма задолженности;

- растягивается время полного покрытия;

- появляются дополнительные расходы на переоформление залога.

Зато у заёмщиков появляется возможность снизить размер ежемесячных платежей. Поэтому, учитывая плюсы и минусы, рефинансирование стоит использовать лишь в тех ситуациях, когда финансовая нагрузка на должника оказывается слишком высокой

При этом важно заметить, что, принимая решение о перекредитовании, стоит полагаться лишь на личный опыт, не доверяя многочисленным советам посторонних людей

Увеличение частоты платежей

Увеличение частоты платежей по своей сути практически не отличается от повышения размеров ежемесячных взносов. В каждом случае клиент получает возможность быстро закрыть ипотеку благодаря повышению собственной активности.

В данном случае также потребуется подача заявления с оповещением кредитора о намерении совершить платёж. В противном случае поступившие на счёт деньги не будут учтены. Они не пропадут, но и пользы не принесут, поскольку останутся лежать неиспользованными. Подробнее об условиях досрочного и частичного погашения можно узнать в кредитном договоре или при общении с сотрудниками банка.

Социальная ипотека

Социальную ипотеку тяжело связать со способами ускорить погашение задолженности. Она скорее представляет собой помощь государства для получения более выгодных условий финансирования. Главным минусом подобных программ является их узкая направленность. Рассчитывать на льготные условия способны лишь определённые люди входящие в выбранные правительством социальные группы. Остальным придётся приобретать жильё на стандартных банковских условиях, без послабления и снижения процентных ставок.

Собственные накопления

Использование собственных накоплений, чтобы быстро расплатиться с ипотекой, ничем не отличается от описанного выше досрочного погашения, поскольку оба упомянутых понятия тождественны. Их родство связано с тем, что именно накопившиеся сбережения обычно и используются должниками для дополнительных выплат или увеличения размеров ежемесячных взносов.

Поддержка государства

О поддержке государства также упомянуто выше

К сказанному нужно добавить, что перед использованием программ поддержки важно внимательно ознакомиться с требованиями и условиями, поскольку:

- не все банки участвуют в выбранных программах;

- срок получения льгот может быть ограничен;

- государство предъявляет дополнительные требования к продавцам, у которых разрешается покупать жильё.

Погашение ипотечного кредита

После оформления займа граждане обязаны платить банку проценты со взятой в кредит суммы до тех пор, пока долг не будет полностью погашен. Однако при досрочной выплате кредита этот срок сокращается, а это значит, что процентов нужно платить меньше.

Итоговая выгода для клиента сильно отличается в зависимости от того, как был составлен график выплаты задолженности:

- Схема погашения кредита основана на использовании дифференцированных платежей, процентная ставка равномерно распределена по всем платежам. При внесении больших сумм постепенно будут уменьшаться все последующие платежи и начисляемые проценты.

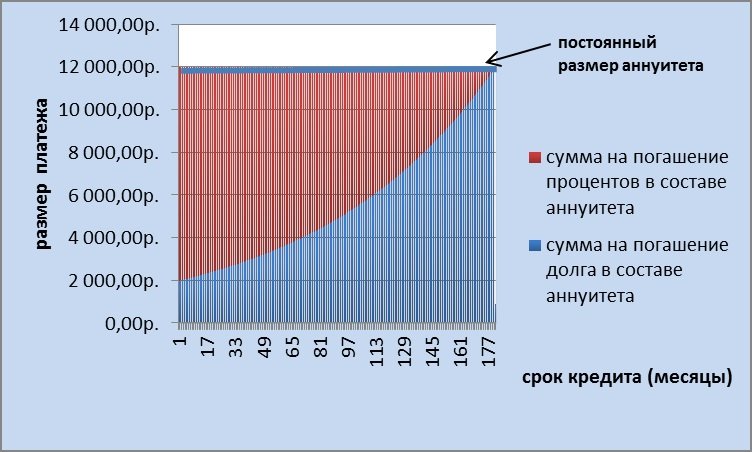

- Если график рассчитан аннуитетными платежами, тогда размер ежемесячных платежей фиксирован, а проценты погашаются преимущественно в первой половине срока кредитования.

При использовании дифференцированных платежей досрочная выплата выгодна как в начале кредитного периода, так и в его конце. Чем больше средств внесет клиент – тем меньше будет срок погашения долга и начисляемый процент. Дополнительная сумма идет на выплату основного долга, а вместе с этим уменьшается и сумма переплаты на остальные платежи.

Если график рассчитан аннуитетным способом, тогда узнать реальную выгоду будет гораздо сложнее, особенно если деньги вносятся во второй половине срока кредитования. Деньги, перечисляемые на счет банка сверх установленного платежа, пойдут на выплату основного долга заемщика. Проценты будут рассчитаны исходя из оставшейся суммы невыплаченного кредита. В итоге, выгода дополнительных взносов является минимальной, особенно во второй половине периода кредитования, так как основная часть процентов уже выплачена.

Банк может установить ограничения в случае фиксированных платежей, а дополнительные средства могут и не списаться со счёта. Досрочное погашение кредита при аннуитетных платежах возможно только в следующих случаях:

- Уменьшение кредитного периода при сохранении размера ежемесячных выплат. Поскольку уменьшается срок выплаты кредита, сокращается и размер выплачиваемых процентов.

- Сокращение размера ежемесячного платежа, при котором срок погашения кредита остается прежним. Хотя выгода является незначительной, многие семьи выбирают именно этот вариант, поскольку под воздействием разных жизненных обстоятельств, гражданам бывает трудно ежемесячно вносить необходимую сумму.

Граждане могут попробовать совершать небольшие переплаты по кредиту на регулярной основе, но банк может и не зачесть маленькие суммы. Часто в банках устанавливается определенный лимит на сумму досрочного погашения.

Ни один банк России не имеет права препятствовать досрочному возврату долга. Гражданам не придется платить за эту процедуру никаких дополнительных взносов или неустоек.

Частичное погашение целесообразно выполнять единовременно, при получении достаточно крупной суммы денег. Разовые погашения позволят клиенту существенно сократить ежемесячные расходы. Если заемщик однажды уже вносил частично-досрочный платеж, то он вправе повторить эти действия любое количество раз, пока основная часть долга не будет полностью погашена.

Как выгодно погасить ипотеку материнским капиталом

Самый популярный и выгодный способ использования материнского капитала – оплата им обязательств по ипотечному кредиту. Законом предписано всем без исключения банкам принимать материнский капитал в качестве погашения основного долга, его части или процентов по ипотеке. За счет материнского капитала можно погашать ипотеку независимо от того, на кого она оформлена, поскольку эти деньги являются собственностью всей семьи.

Материнским капиталом очень выгодно погашать основную сумму долга по кредиту. Получается, что тело кредита снижается, уменьшаются проценты, и в итоге заемщику придется переплачивать гораздо меньше.

Гораздо реже встречаются случаи погашения материнским капиталом процентов по ипотеке. Спору нет, для банка этот вариант более выгоден, в этом случае он гарантированно заработает на процентах, а сумма кредита остается прежней. Для заемщика же этот вариант хорош только тем, что после уплаты процентов уменьшается ежемесячный платеж.

Погашать ипотеку материнским капиталом досрочно куда выгоднее, чем вкладывать его в жилищный кредит в качестве первоначального взноса.

Лучше оформить ипотеку, пустив на первоначальный взнос собственные средства, а уже потом погасить часть долга материнским капиталом.

Если вы хотите полностью погасить кредит материнским капиталом, то его должно хватать для выплаты остатка. Если это не получится, то у вас все равно останутся обязательства по кредиту и необходимость в ежемесячных платежах. В противном случае банк будет начислять штрафы и пени, которые нельзя будет оплатить деньгами материнского капитала. Условия погашения кредита материнским капиталом:

- Оплатить ипотечный кредит материнским капиталом частично или полностью можно, не дожидаясь, когда вашему ребенку исполнится 3 года.

- Недвижимость, приобретаемая за счет ипотеки, должна улучшать жилищные условия семьи и находиться в пределах РФ.

- Для каждого члена семьи должна быть выделена и нотариально заверена доля в приобретаемом объекте. Закон гласит, что материнский капитал – собственность всей семьи.

- Ипотечный договор может быть оформлен на любого из супругов.

- Есть возможность погасить материнским капиталом кредит на строительство жилого дома, при этом залог оформляется на участок.

Погашение кредита проходит в несколько этапов:

- Заранее уведомить кредитора о намерении досрочно погасить долг (часть долга) материнским капиталом. Для этого надо написать заявление по форме банка о досрочном погашении займа, указать, какая сумма долга осталась к выплате и проценты.

- Забрать в банке документы на недвижимость: свидетельство о праве собственности и договор купли-продажи.

- Обратиться в Пенсионный фонд (ПФР) по месту жительства, предварительно собрав пакет необходимых документов (см. вкладку «Документы»).

- В ПФР вы получаете расписку. Проследите, чтобы в справке не забыли указать дату ее выдачи. Начиная с этой даты Пенсионный фонд в течение месяца должен дать вам ответ о выплате или отказе в выплате материнского капитала банку в счет погашения долга по жилищному кредиту.

- В случае одобрения, но не позже чем через месяц, вам нужно сообщить об этом решении в банк.

- Пенсионный фонд перечисляет средства материнского капитала в банк (обычно это занимает 2 месяца), после чего вы сможете выбрать, куда именно направить день: на частичное или полное погашение ипотеки досрочно или на погашение процентов (это позволит уменьшить ежемесячный платеж).

- Банк выдает новый актуальный график платежей. Если кредит закрывается материнским капиталом полностью, то надо взять в банке справку об отсутствии задолженностей и претензий.

Обращаем ваше внимание, что срок рассмотрения вашей заявки в Пенсионном фонде, согласно законодательству, не должен превышать 1 месяца. Пенсионный фонд имеет право на отказ в вашей просьбе по следующим основаниям:

- В предоставленном пакете документов отсутствуют требуемые бумаги или допущены ошибки, указаны неверные сведения.

- Родитель, который оформил материнский капитал на себя, лишен прав на ребенка, или если заявитель совершил в отношении ребенка преступные действия.

- Если получателем материнского капитала является опекун, который по какой-либо причине по решению органов опеки лишен права на семейный капитал.

Законом не предусмотрено иных причин, которые могли бы стать основанием для отказа Пенсионного фонда в выплате вам материнского капитала в счет погашения ипотеки.

Как подавать заявление на досрочное погашение?

Способ №1. Через Сбербанк Онлайн

Это займет всего несколько минут. Зайдите в личный кабинет, выберите кредит и откройте вкладку «Досрочное погашение». Там нажмите «Полностью погасить кредит» или «Частично погасить кредит».

Частичное погашение

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

4. Нажмите кнопку «Оформить заявку», а потом проверьте параметры платежа и нажмите «Подтвердить по SMS».

5. Когда вам придет сообщение, убедитесь, что реквизиты операции в смс совпадают. Только после этого введите пароль и нажмите «Подтвердить». Никому его не сообщайте, даже сотрудникам банка.

Полное погашение

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

Посмотреть свою историю досрочных погашений можно на вкладке «Досрочное погашение» в информационном блоке «История досрочных погашений», а также в разделе «История операций Сбербанк Онлайн» в личном меню.

Досрочное погашение через Сбербанк Онлайн очень удобно, но имеет некоторые ограничения

При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Способ №2. В отделении банка

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

ФИО, адресные и паспортные данные доверителя и доверенного лица.

Номер и дату кредитного договора.

Наименование банка.

Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Возможности досрочного погашения

Чтобы понять суть досрочного погашения, заёмщикам надо иметь представление о том, что происходит с деньгами, если вносить платежи «наперёд».

Кредитор затратил средства на , потратил время на оформление ипотеки, которая после досрочного погашения не оправдает инвестиций. Есть еще один нюанс: банки для выдачи кредитов привлекают деньги на платной основе.

Если инвестиции перестают работать, возвращенные средства какой-то период доход не приносят, а инвестору банк продолжает платить. Из этих соображений некоторые банки делают отметки в кредитной истории заёмщиков, закрывающих ипотеку преждевременно.

Принимая решение о досрочном погашении, заёмщик должен учитывать несколько моментов:

- Аннуитетный график погашения большой экономии не даст (особенно на ранней стадии, когда выплачиваются проценты банку). Некоторые программы (такие как Военная ипотека) предусматривают только аннуитет.

- При высокой инфляции выплачивать кредит «наперед» невыгодно: он и так обесценивается, а деньги свободные лучше выгодно вложить.

- При частичном погашении выгоднее сократить срок действия договора, чем просто уменьшить размер платежа (приоритеты можно просчитать на ипотечном калькуляторе).

- Важный момент – прогноз клиентом своих доходов и расходов, чтобы семья не страдала от непосильной нагрузки.

Если говорить о Сбербанке, то его политика в этом вопросе лояльная: ни штрафов, ни других преград для досрочного погашения долга нет.

Это объясняется не только конкуренцией на рынке финансовых услуг, но и ограничениями, прописанными в ФЗ № 254, где прямо указывается о недопустимости комиссий и штрафов при досрочном закрытии кредитов. Этот пункт иногда включают в кредитный договор, но юридической силы такие ограничения не имеют.

Частные банки часто пренебрегают этими рекомендациями, но государственный банк дорожит своей репутацией. В договоре условия досрочного внесения платежей прописывают детально. По закону обращаться с заявлением в банк положено за 30 дней, но если согласовать этот вопрос со Сбербанком, то можно сократить этот срок до одного дня. В заявлении уточняется намерение гасить кредит полностью или частично.

При фиксированной сумме регулярного взноса по условиям 2019 года Сбербанк может установить некоторый мораторий, в противном случае дополнительный платёж не пройдет. Досрочное погашение аннуитетов возможно:

- При уменьшении срока выплат с фиксированным размером регулярного платежа – период сокращается, а вместе с ним и переплата.

- При уменьшении регулярного взноса и сохранении периода кредитования – экономической выгоды меньше, но клиенту такой вариант нравится, так как меньше «давит» на бюджет.

Удобно платить небольшими дополнительными переводами, но банк может и не учитывать маленькие суммы.

Заёмщику выгодно гасить ипотеку быстрее: есть шанс сократить сроки выплат или уменьшить размер регулярного платежа. Сбербанк использует только последний вариант. Но и в этом случае гасить ипотеку надо грамотно, а не просто переводить на счёт все накопления сразу.

У Сбербанка есть свои условия для клиентов, погашающих ипотеку досрочно: за день до списания очередной суммы надо подать заявление. Если платеж списывают 12-го, в банк надо подойти 11-го или еще раньше.

Для примера: если клиент вносит 40 тысяч руб., а регулярный платёж составляет 10 тысяч, то на досрочное погашение уходит только 30 тысяч руб. Заменить аннуитетный график погашения кредита дифференцированным не получится. С каждым дополнительным платежом тело кредита уменьшается, и проценты будут насчитываться на меньшую сумму.

При таком же сроке кредитования регулярный взнос уменьшается. Моратория относительно сроков для внесения досрочных платежей у Сбербанка нет. Закрывайте ипотеку хоть и через месяц после получения денег.

Заплатить банку можно разными способами: в кассе любого его отделения (неважно, в каком из них получали ипотеку), в банкомате, электронным переводом онлайн. После обработки заявления (или оформления перевода в личном кабинете) банк выдаёт новый график, с учётом последнего дополнительного взноса

Нет ограничений и на периодичность дополнительных платежей.

Это интересно: Моментальная карта Сбербанка: что это такое

Какие бывают способы досрочного погашения в Сбербанке

Сбербанк предлагает заемщикам выполнить полное или частичное погашение без дополнительных санкций. Просто оформите заявку в рабочий банковский день. Сделать это можно как удаленно после авторизации в личном кабинете Сбербанк.Онлайн, так и в офисе.

Особенности полного погашения

От клиента требуется внести всю сумму, состоящую из остатка задолженности и начисленных за текущий месяц процентов. Чтобы не ошибиться, лучше заранее заказать справку, показывающую величину долга. К примеру, если тело кредита – это 300 тысяч рублей, а ежемесячный платеж составляет 8 тысяч рублей, из которых 3 тысячи – это проценты, на счету должно быть 303 тысячи.

Алгоритм действий для полного досрочного погашения кредита в Сбербанке:

- Авторизоваться в личном кабинете, выбрать вкладку «Погасить кредит полностью».

- Перейти в «Досрочно», где откроется новая страница с параметрами.

- Заполнить номер счета для списания, в поле с датой платежа указать запланированный день. По умолчанию стоит дата следующего обязательного взноса.

Помните, что заявка подается только в рабочий день. Погасить кредит можно уже на следующий день. Сумма к уплате формируется состоянием на текущую дату.

Если заемщик решит внести платеж чуть позже, к уже рассчитанной системой сумме придется вручную добавить набежавшие проценты. Дальше осталось проследить, чтобы на балансе была достаточная сумма средств. Чтобы подтвердить сформированную заявку, в специальное поле впишите отправленный по SMS одноразовый код. Списание будет выполнено в назначенную дату автоматически. Следите за состоянием счета и статусом операции в личном кабинете на вкладке «История досрочных погашений».

По аналогичной схеме получится досрочно погасить потребительский кредит с дифференцированной схемой оплаты. Учитывайте, что в личном кабинете настраивается списание только с банковской карты, эмитированной Сбербанком. Карты сторонних банков к оплате не принимаются.

Нюансы частичного погашения

В процессе заемщик уплачивает некоторую часть от долга, как правило, большую, чем обязательный ежемесячный платеж. Параметры кредитования в этом случае пересматриваются: может быть уменьшен срок кредитования или величина месячного платежа. Клиенту на руки выдается новый график.

Сбербанк позволяет гасить потребительские и ипотечные кредиты досрочно с сокращением размера последующих платежей. Если клиент заинтересован в сокращении периода кредитования, ему придется написать заявление, лично посетив офис.

Действия человека:

- Авторизоваться в системе, найти вкладку «Досрочное погашение».

- Перейти в меню «Погасить кредит частично», откроется новая страница.

- Выбрать счет, с которого проводится платеж, указать сумму и дату.

Минимальная сумма рассчитывается в меню автоматически, по желанию ее получится изменить в большую сторону. Заявку клиент подтверждает вводом кода из смс. Здесь же настраивают «Автоплатеж», в рамках которого платежи с карты проводятся автоматически в обозначенную дату.

Условия досрочного погашения

В Сбербанке условия досрочного погашения ипотеки указаны в кредитном договоре. Заемщику нужно внимательно их прочитать, чтобы понимать, как действовать можно, а как нет. Законом предусмотрено, что клиент должен написать заявление и подать его в банк за 30 дней до внесения очередного ежемесячного платежа. В заявлении должно быть прописано – долг погашается полностью или происходит частичное досрочное погашение ипотеки. В 2011 году вышел закон, согласно которому банки не имеют права устанавливать мораторий на досрочное закрытие долга клиентами и устанавливать на это комиссии.

Как лучше досрочно погасить кредит

Банковские компании строго следуют букве закона, используя законодательство, естественно, в собственных интересах. Поэтому просто внести деньги на счет и надеяться, что они будут автоматически списаны в пользу уменьшения долга, не приходится.

Клиенты, предполагающие осуществить досрочное погашение потребительских кредитов в Сбербанке, должны оповещать кредитора заранее. Компании требуется подпись заемщика. Поэтому следует писать заявление в отделение. Для удобства клиентам предоставляется стандартный бланк для заполнения.

Либо заемщик может через личный кабинет заполнить заявку самостоятельно

Но важно сделать это безошибочно, иначе заявка будет отклонена. Данные положения размещены в открытом доступе в общих правилах кредитования

Полное гашение

При полном досрочном погашении кредита в Сбербанке заемщику необходимо оплатить сформированную сумму тела кредита и плюс проценты за фактическое использование кредитных средств. Выполнить операцию рекомендуем по такой схеме:

позвонить в Сбербанк или направиться в отделение, чтобы специалисты назвали сумму, которая была бы полной для закрытия на определенную дату;

написать обращение в офисе или личном кабинете;

внести денежные средства

Здесь важно учитывать сроки перевода платежа. Если деньги отправляются через сторонние банки или платежные системы, следует уточнить, в какой день они будут зачислены, так как если к дате планируемого погашения денежных средств будет недостаточно, то закрытия не произойдет

Учитывайте сроки и совершайте раньше оплату, чтобы не пропустить дату, указанную в заявлении;

проверить информацию о том, что заявка поступила и деньги на счете имеются в достаточном количестве.

После списания рекомендуем получить справку от Сбербанка, что договор полностью погашен и у кредитора нет претензий к клиенту.

Частичное погашение

Процедура частичного погашения во многом схожа с полным закрытием. Порядок отличается тем, что после списания денег у клиента останутся еще обязательства перед банком. Поэтому помимо того, что сумма долга будет снижена, придется выплачивать ежемесячные платежи согласно обновленному графику.

Клиент имеет право самостоятельно сформировать заявку в личном кабинете. Списание денег произойдет в назначенную в заявлении дату. Если заемщик не пользуется «Сбербанком Онлайн», то имеет право составить обращение в офисе банковской компании.

Дополнительно необходимо выбрать условия по новому графику после частичного гашения. Существует два варианта:

- Уменьшение ежемесячных платежей с сохранением срока кредитования. Обязательные платежи становятся меньше, при этом длительность договора сохраняется. Расчет ведется по формуле: НП = С1 / С2 * ТП, где

- НП – новый ежемесячный платеж;

- С1 – сумма основного долга до погашения;

- Сс – сумма основного долга после погашения;

- ТП – текущий ежемесячный платеж.

- Уменьшение длительности кредита с сохранением суммы ежемесячного платежа. В этом случае ежемесячный платеж остается таким же, как и был, но банк сокращает срок кредита, убирая платежи с конца.

Такая схема распространяется на все виды потребительского кредитования, в том числе и при оформлении услуги рефинансирования.

Сделали выводы

Одна ипотека нас не напугала, в перспективе хотим однажды взять вторую. В перерыве между кредитами думаем вот что:

- Репутация ипотеки гораздо хуже, чем она сама. На негативный имидж работают в том числе шуточки про диету из «Доширака» и подобные. Мы сами так шутили. Но это практически не соответствует истине.

- Чтобы шутки про доширачную диету не стали реальностью, нужно всё просчитать заранее и позаботиться о финансовой безопасности. Никаких «авось» и «да ладно» здесь быть не может.

- Стоит сосредоточиться на том, чтобы больше зарабатывать, а не экономить.

- На длинных дистанциях необходимо сохранять обычный образ жизни, в том числе ездить в отпуск, развлекаться. Потому что деньги можно заработать, а время — уже нет.