Блокировка карт. когда банк может заблокировать карту?

Содержание:

- Блокировка карты банком без ведома владельца

- Кого это касается

- ? Покупки за границей

- Как получить деньги

- Советы, как избежать блокировки

- Подозрение в попытке хищения денежных средств

- Что делать, чтобы банк не заблокировал карту

- Сомнительные операции

- Предпосылки блокировки карт банками

- Подозрение в получении нелегальных доходов или причастности к террористической деятельности

- Как поступить, если карта утеряна за границей

- Процедура ликвидации счета

- Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

- Как снять деньги с заблокированной банковской карты?

- Особенности ФЗ-115

- Что делать – как разблокировать счет обратно

- Ошибка

- Подробности от Сбербанка

- Изменения в банковском законодательстве РФ

- Почему могут заблокировать банковскую карту

- Арест кредитной карты

- Когда нужно блокировать карту Сбербанка?

- Истек срок действия карты

Блокировка карты банком без ведома владельца

Карта может быть заблокирована банком без обращения клиента в случае:

- наличия просроченной кредитной задолженности на карте. Как правило, банк блокирует карту после первого же просроченного платежа;

- возникновения несанкционированного овердрафта;

- подозрения в мошеннических операциях;

- использования карты не по назначению. При подозрении в легализации денежных средств, полученных незаконным путем, обналичивании крупных сумм денег банк имеет право заблокировать карту до выяснения обстоятельств;

- наличия решения суда на арест счетов владельца карты;

- обращения в банк третьего лица об ошибочно зачисленной сумме, банк может заблокировать карту до выяснения обстоятельств;

- если есть вероятность, что данные карты стали известны третьем лицам;

- если банк не может связаться с клиентом;

- если по ней совершались операции в банкомате, в котором был обнаружен скиммер.

Кого это касается

Это касается всех, кто имеет счет в банке и использует его для бизнеса, подработок, личных расчетов или крупных переводов. Это могут быть предприниматели, фирмы и физлица, которые честно работают и ничего не нарушают. Но они могут неправильно оформить документы, ошибиться в платежке, пытаться снизить налоги или просто не сообщить банку об изменении важных данных. Банку это может показаться подозрительным, он задаст вопросы и на время приостановит операции по счету.

Иногда предприниматели решают, что во всем виноват конкретный банк. И вместо того чтобы готовить документы по запросу банка, они ищут справедливости в соцсетях. Но банки выполняют требования Росфинмониторинга, ЦБ и федерального закона. Если банк закроет глаза на нарушения или сомнительные операции, его накажут и пострадают остальные клиенты.

? Покупки за границей

Суть. Банку может показаться подозрительным, если всегда оплата картой совершалась в одном из российских городов, и совершенно неожиданно платежи начали поступать из другой страны, а, может, и с другого континента. Есть риск, что операции совершает не держатель карты, а зарубежные мошенники.

Что делать. Перед выездом из страны рекомендуется сообщить об этом банку, чтобы он был в курсе проводимых иностранных операций. Сделать это можно по телефону горячей линии. Также некоторые банки предусмотрели возможность сообщения о грядущей поездке через мобильное приложение, так что внимательно изучите свой функционал. Если карту все-таки заблокировали за границей, то разблокируют ее по звонку далеко не всегда. Некоторые банки требуют, чтобы клиент посетил отделение лично.

Как получить деньги

Если карта оказалась заблокирована, то надо обратиться в банк и узнать о причине ограничений. Обычно потребуется представить пояснения и документы, чтобы подтвердить отсутствие нелегальных действий. После получения документов они проходят проверку в банке и если все нормально, то ограничения с клиента будут сняты. Это не самая быстрая операция, а деньги могут быть нужны срочно. В этом случае надо обратиться с просьбой в офис банка. Часто специалисты смогут найти выход из ситуации и предоставить возможность снять некоторую сумму, чтобы человек не остался совсем без денег на время разбирательства.

Советы, как избежать блокировки

Клиент, использующий «пластик» от «Сбербанк» для получения прибыли, должен быть зарегистрирован как ИП. Иначе избежать блокировки карты физического лица сложно.

Большая активность счета может заинтересовать службу безопасности, особенно, если случай неединичный.

Но предоставлять в банк документы, обосновывающие легальность совершенных транзакций, до предъявления требований не стоит. Для собственной безопасности нужно хранить договоры, чеки, квитанции.

Служба безопасности финансовой организации не заинтересуется действиями клиента, если:

- Количество операций на карте не будет превышать установленных норм.

- Транзакции будут только на мелкие суммы.

- Процедура снятия не будет проводиться в новых местах.

- Кодовый набор символов будет вводиться без ошибок.

Подобные действия со стороны службы безопасности были актуальны и до вступления в силу ФЗ-115, но тогда выносилось предупреждение.

Сейчас с блокировкой могут столкнуться клиенты любой финансовой организации: «Альфа-Банк», «Сбербанк», «Тинькофф Банк» и других.

Подозрение в попытке хищения денежных средств

Банк несет ответственность перед клиентами за правильное исполнение их платежных поручений. Если деньги с карточного счета списывают мошенники, финансовое учреждение обязано возместить ущерб владельцу счета. Поэтому банки тщательно контролируют все транзакции по картам клиентов в автоматическом режиме.

Кредитное учреждение может заблокировать пластик, если заподозрит попытку хищения с него средств мошенниками. Подозрения обычно вызывают транзакции, нетипичные для держателя карты. Чаще всего это:

- попытка снять деньги за рубежом;

- обналичивание крупной суммы, близкой к лимиту карты;

- совершение большого количества покупок в интернете за короткий промежуток времени.

Одновременно с блокировкой карты банк ограничивает доступ клиента к сервисам дистанционного управления счетами (личному кабинету в онлайн-банке и мобильному приложению).

По логике вещей, банк должен уведомить человека о блокировке его карты. В ходе телефонного разговора сотрудники кредитной организации могут попросить клиента назвать свою фамилию, имя, отчество, реквизиты пластика, секретное кодовое слово, детали сомнительной операции. Если выяснится, что вызвавшую подозрение транзакцию совершал владелец карты, блокировка снимается.

Но, судя по отзывам в интернете, у банков иногда возникают накладки. Их сотрудники не всегда могут вразумительно объяснить причину блокировки платежного инструмента. Процесс снятия ограничений затягивается во времени. Во избежание подобных недоразумений держателю пластика рекомендуется самому ставить в известность финансовое учреждение о планируемых переменах. Например, стоит сообщить банку о поездке за границу.

Иногда снять ограничения по заблокированной карте невозможно, и приходится досрочно выпускать новый пластик. Это происходит в тех случаях, если злоумышленникам удалось проникнуть в базу данных банка. Новая карточка будет выдана пользователю примерно через 2 недели. Снять деньги со счета наличными можно будет в офисе банка при предъявлении паспорта.

Что делать, чтобы банк не заблокировал карту

Банк может заблокировать карту любого клиента, действия которого покажутся ему подозрительными. Причем неблагонадежными могут выглядеть самые, на первый взгляд, безобидные действия.

К группе риска относятся клиенты, совершающие дорогие покупки, переводящие деньги за рубеж, использующие крупные безналичные расчеты.

Любая транзакция на крупную сумму может быть остановлена банком: перевод со счета на счет, перевод с электронного кошелька или мобильного приложения. Система безопасности банка расценивает такие действия как мошеннические (выводят средства со счетов порядочных клиентов, которые раньше этого не делали).

В последнее время мошенники активизировались. Согласно данным ЦБ России, в 2017 году случаи кибермошенничества стали намного чаще (почти в 7 раз), что привело к хищению со счетов клиентов более 1 млрд рублей.

Финансовые отношения кредитной организации и клиента регулируются законом «О платежной системе» (ст. 9).

На самом деле обращение граждан с жалобой на неправомерное использование их средств в 90 % случаях заканчиваются тем, что в сложившейся ситуации обвиняют клиентов. Иначе говоря, если вы пострадали от рук мошенников, банк ничего компенсировать не будет.

Непорядочные сотрудники финансовой организации могут поступить следующим образом:

- К сожалению, в судебной практике есть случаи, когда в мошеннических действиях обвинялись сотрудники банка, пойманные «на горячем». Имея доступ к клиентской базе, такие работники переводили деньги клиентов на другие счета, оформляя это таким образом, будто это сделано с подачи владельца счета. Поэтому, заблокировав карту, можно защитить себя и от подобных вмешательств.

- Приостановка списания крупной суммы. С одной стороны, это хороший способ предотвратить крупное хищение и уклонение от налогов. Но, с другой стороны, этим могут воспользоваться нечистоплотные сотрудники. Создав видимость запроса на разрешение транзакции, они могут перевести деньги на «нужные» счета.

Мы рассказали практически обо всех случаях, почему банк блокирует карту. Теперь хотим дать несколько рекомендаций, которые помогут вам избежать этих неприятностей.

Сомнительные операции

Антиотмывочный закон регламентирует действия банков в случае подозрительных операций, но есть еще транзакции, которые относятся к категории сомнительных. Кредитная организация может заблокировать перечисление средств, даже если речь идет о сумме намного меньше, чем 600 тысяч. Такое решение принимается, когда фиксируется нетипичное поведение клиента. Например, все время шли операции на сумму до 30 тыс. рублей, и вдруг – транзакция на 200 тысяч. Или другой пример: человек не может похвастаться широким диапазоном различных операций, но вдруг совершает крупный перевод или устраивает ночной онлайн-шопинг.

Когда человек пытается что-то купить в интернете, банк получает сведения о магазине, которому предназначен платеж. После этого кредитная организация анализирует информацию и принимает решение, учитывая выработанное годами платежное поведение клиента. Любую нетипичную операцию банк может отнести к категории мошеннических.

Обычно банк приостанавливает сомнительные операции до выяснения обстоятельств. Его представитель звонит клиенту и просит подтвердить, что у него все в порядке, и он действительно собирается провести эту транзакцию. В случае подтверждения операция проходит, и карта остается рабочей.

Предпосылки блокировки карт банками

По мнению специалистов, банки лимитируют перевод средств пользователей карт, если замечают подозрительную активность на счетах клиентов.

Руководствуясь законом, вступившим в силу в сентябре 2018 года, сотрудники банков имеют право заблокировать счет клиента онлайн, если проводимые транзакции вызывают сомнения.

Теперь в Гражданском кодексе России есть положение, которое расширило полномочия банкиров, наделив их правом отказывать в зачислении средств на счета клиентов в том случае, если возникают подозрения в «чистоте» финансовой операции, например, заподозрена связь с торговлей наркотиками, оружием или с терроризмом.

После введения в закон таких нововведений российские СМИ сообщают об участившихся случаях блокировок банковских карт. Чаще всего подобные действия не имеют под собой объективных причин.

Владельцы пластиковых карт должны знать способы предупреждения необоснованных блокировок, чтобы потом не заниматься разблокированием. Это может вызвать массу неудобств, особенно в том случае, если человеку потребовались «живые» деньги.

Практика показывает, что карты не защищены от мошеннических действий, к которым относится незаконное снятие денег. Причем банк, как правило, обвиняет клиента в невнимательности и отказывается компенсировать потерю.

- Подобные случаи происходят регулярно.

- Суд не в состоянии решить эту проблему.

Согласно действующему законодательству, если клиент обращается в отделение банка с жалобой на несанкционированную транзакцию, то в течение суток эта проблема должна быть решена.

Раньше банки имели право отказывать в переводе средств со счета клиента. Сегодня их полномочия стали шире: банк может отказать в зачислении средств, поступающих с сомнительного источника. В таком нововведении есть свои положительные и отрицательные факторы.

- Положительный фактор: сложнее скрыться от уплаты налогов в государственный бюджет и отмывать деньги.

- Отрицательный фактор: хорошо налаженные схемы по-прежнему не поддаются контролю.

Подозрение в получении нелегальных доходов или причастности к террористической деятельности

И в завершении рассмотрим самый сложный случай, когда банк блокирует карточку на основании закона № 115-ФЗ. Этот закон называется «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». То есть банк может заблокировать карточку клиента, если подозревает его в получении нелегальных доходов или в причастности к экстремистской деятельности.

Какие операции по карте могут показаться банку сомнительными? Полный перечень подобных транзакций занимает 19 листов. Попасть под подозрение могут не только граждане, причастные к преступной деятельности (торговле оружием, наркотиками, организации террористических актов). Блокировку может вызвать также подозрение в незаконной предпринимательской деятельности (получении дохода и уклонении от уплаты налогов).

Ошибочно («на всякий случай») карту могут заблокировать, даже если переводились мелкие суммы в разовом порядке (возврат долга, перечисление денег на покупку лекарства и т. п.). Однако подобные блокировки снимаются, как правило, легко, после звонка сотрудника банка и пояснений клиента.

Более серьезные проблемы возникают, когда на карту:

- происходит перечисление крупной суммы, которую стремятся быстро обналичить;

- денежные средства неизвестного происхождения поступают регулярно.

За соблюдением закона № 115-ФЗ государство следит строго. Банки-нарушители рискуют лишиться лицензии. Поэтому люди, проводящие по карточке сомнительные операции, становятся нежелательными клиентами для финансовых учреждений.

Чтобы не попасть в неприятную ситуацию, следует отказаться от получения нелегальных способов заработка. При ведении какой либо деятельности, приносящей прибыль, необходимо зарегистрироваться в качестве ИП и регулярно вносить в бюджет налоги. Не рекомендуется использовать личную платежную карту для расчетов с покупателями и поставщиками. Все поступающие на пластик средства должны иметь документальное подтверждение.

В случае блокировки карты банк может запросить у клиента документы, способные прояснить происхождение денежных средств. В интересах держателя пластика — предоставить финансовой организации требуемые материалы. Отказ от сотрудничества с банком всегда трактуется против клиента, и блокировка продолжается. Ограничения также сохраняются, если, по мнению сотрудников банка, высланные документы не подтверждают законности поступления денег.

Что делать, если банк отказывается снимать блокировку? Самый простой путь выхода из данной ситуации — прекратить отношения с данной финансовой организацией и открыть счета и карты в новой. Остаток денежных средств с карточного счета можно будет перевести на счет в другом банке. Однако следует учесть, что после досрочного расторжения договора возврат денег банком может затянуться на срок до 45 дней. Кредитная организация имеет право вообще отказаться перечислять деньги сомнительного происхождения на счет клиента в новом банке. В этом случае они возвращаются отправителю.

Если вы не преступали закон и уверены в своей правоте, то можете оспорить необоснованную блокировку и нарушение своих прав в суде. Законность получения денег придется подтверждать документально. Если же вы действительно пытались уйти от уплаты налогов, то сделайте правильные выводы. После перехода в другой банк начните соблюдать закон.

А здесь вы найдете банковские карты с самыми привлекательными условиями.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Интересные статьи о финансах и финансовой грамотности

Как поступить, если карта утеряна за границей

Если в каком-либо иностранном государстве теряется карта, то первоначально ее надо заблокировать, что позволит предотвратить возможность использования денег ворами или просто посторонними людьми, нашедшими изделие.

Можно ли заблокировать карту через мобильный банк?

Можно ли заблокировать карту через мобильный банк?

Для блокировки можно позвонить в банк, а при наличии интернета воспользоваться онлайн банкингом или приложением на телефоне. Некоторые банки не оставляют своих клиентов за границей без средств к существованию, поэтому может предлагаться срочный перевыпуск, а также допускается оперативная выдача наличных средств.

Для этого надо позвонить по горячей линии банка и уточнить об имеющихся возможностях. Если используются наличные деньги, то они обычно передаются с помощью быстрых переводов. Положение об эмиссии банковских карт №288 регулирует процесс их выпуска и особенности использования.

Процедура ликвидации счета

Последовательность действий в первом случае следующая:

- если у клиента несколько счетов, нужно выбрать тот, который подлежит блокировке;

- в «Деталях» найти опцию закрытия счета и подтвердить свое действие, нажав на «Завершить цель»;

- ввести номер карты, на которую будут переведены оставшиеся на ликвидируемом счету средства;

- «Закрыть накопительный счет».

Перед блокировкой следует проверить состояние карты – ее баланс должен быть положительным или нулевым. Если он отрицательный (например, снималась плата за обслуживание или комиссионные проценты), придется вначале внести деньги, чтобы обнулить счет, и только потом его закрывать.

- авторизоваться в личном кабинете;

- найти выбранный для ликвидации счет;

- через «Действия» выбрать функцию закрытия и подтвердить свое решение.

https://youtube.com/watch?v=81gr9N_8rD4

После проведения вышеописанных действий оставшиеся на счету средства будут автоматически зачислены на картсчет.

Также отказаться от карты можно и в телефонном или электронном режиме. Для этого необходимо связаться с менеджером Тинькофф Банка по указанным на сайте номерам или через почту. Специалисты отправят клиенту по почте или курьером заявление, с которым нужно будет ознакомиться, а затем подписать и отправить обратно. После проверки всех данных счет будет заблокирован с последующим уведомлением об этом клиента.

По времени весь процесс обычно занимает до 30 дней. Он может немного затянуться, если возникнут проблемы – например, клиенту сперва нужно будет погасить задолженность, снять арест или предоставить дополнительную документацию. Поэтому здесь многое зависит именно от владельца карты – чем скорее он уладит все трудности, тем оперативнее удастся закончить дело.

Таким образом, процедура ликвидации счета не должна вызвать сложностей, в противном случае можно связаться со специалистами из службы поддержки для получения консультации. Оставшиеся деньги будут переведены на выбранный р/с Тинькофф, оформленный на того же человека, или на карту другого банка, если клиент укажет ее номер. Но во втором случае предусматривается комиссия за транзакцию.

Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

Банк заблокировал карту по 115 ФЗ, многие решат, что произошла ошибка, какая – то нелепая случайность, ведь никто не наделял банк такими полномочиями. Существует 2 позиции на этот счет:

Первая позиция — заключается в том, что блокируя карту, банк нарушает права потребителя. Тут эффективны жалобы в Роспотребнадзор, т.к. банковские услуги оказываются не надлежащим образом.

Вторая позиция — банк, якобы, блокирует не сам счет, а банковскую карту, которая привязана к нему. Счет, остается доступным, что на практике, конечно же не так. Логика банка такова: «Карту выпускали мы и она наша собственность, хотим — блокируем, хотим – нет!»

Как показывает практика, пользоваться счетом, к которому привязана заблокированная карта практически невозможно. Все чаще и чаще я слышу о том, что люди не могут снять деньги даже в кассе банка. Обратившись кассу, они получают отказ со ссылкой на то, что карта заблокирована, а без нее никакие операции по счету не проходят. Это полный бред! Получить в кассе деньги можно и нужно. Но, если причина все же в применении контроля со стороны Закона №115-ФЗ, то сначала придется дать пояснения и только после этого, возможно, вам разрешат что-то сделать с вашими деньгами.

Что же касается самого банковского счета, не карты, то заблокировать его можно только в 2-х случаях:

- Росфинмониторинг может заблокировать счет на срок до 30 дней, до выяснения обстоятельств. Блокировка свыше 30 дней не законна, можно идти в суд и отстаивать свои права.

- По решению суда.

Как снять деньги с заблокированной банковской карты?

Для того чтобы снять денежные средства с карты, которая была заблокирована, гражданин должен обратиться с паспортом в банковскую организацию.

Далее возможно несколько вариантов развития событий:

1 вариант. Он сможет снять деньги со счета и получить их сразу же в кассе.

2 вариант. Ему придется писать личное заявление на снятие наличных, только потом ему выдадут средства в кассе банка.

3 вариант. Клиенту предложат написать заявление на перевыпуск карты. Потом, с новой карты он сможет снять деньги.

4 вариант. Гражданину придется писать заявление на закрытие счета и только потом, после закрытия, он сможет получить остаточные средства со счета.

Есть еще один вариант, для которого не требуется обращения в банк. Гражданин может перевести средства на другую карту по онлайн-сервису, подтверждая операцию кодом через телефон. Это — самый распространенный вариант, но только для тех граждан, в чьем банке предоставляются онлайн-услуги.

Заметьте, если карта была заблокирована по Решению судебной инстанции или Росфинмониторинга, то доступ к денежным средствам будет закрыт для клиента. Получить средства можно будет, только если суд отменит данное Решение.

Особенности ФЗ-115

Заблокировать счет своего клиента банк может согласно Федеральному закону № 115-ФЗ. Он создан для борьбы с неправомерными действиями, такими как легализация доходов, полученных преступным путем, отмывание денежных средств или содействие террористическим группировкам. То есть в случае, когда у операционистов, отдела легализации и службы безопасности появляются сомнения относительно законности проводимых операций по карте, происходит замораживание денежных средств на ней до выяснения обстоятельств.

Закон вступил в силу в 2011 году (в 2013 году были изменены отдельные статьи). После его появления банковские организации могли действовать только путем запросов, теперь достаточно малейших подозрений для блокировки счетов, относящихся к карточке подозреваемого.

Что делать – как разблокировать счет обратно

Для этого нужно доказать банку, что блокировка ошибочна – и он без проблем вернет клиенту доступ к его деньгам. В первую очередь – выясните причину ограничения. Иногда достаточно обратиться по горячей линии к специалисту ФКУ, но в большинстве случаев лучше ехать сразу в отделение – всё равно все действия будут выполняться оттуда.

Итак, после прибытия физическому лицу необходимо:

- Сделать письменный запрос на имя руководителя отделения с требованием разъяснить причину блокировки счета (можно сделать устный запрос, но лучше иметь бумагу, если придется впоследствии разбираться в суде);

- Предоставить документы, подтверждающие легальность перевода – например, договор купли-продажи имущества, договор подряда и акт выполненных работ, договор дарения и т.д. (конкретный набор будет зависеть от причины блокировки);

- Написать заявление на «разморозку»;

- Ожидать 3 дня – именно столько отводится банку на разрешение проблемы.

Если выяснилось, что клиент не виноват, то счет разблокируют быстро. Если этого не происходит, нужно потребовать письменный отказ, и уже его оспаривать в суде. На этой стадии лучше прибегнуть к помощи адвоката, так как единой судебной практике по таким делам еще не сложилось.

Здесь можно посоветовать одно: уточните в ФКУ, какие документы нужны, чтобы решить проблему, и постарайтесь их предоставить. Например, если получили деньги от друзей или родственников, оформите договор дарения.

Не нужно опасаться уплаты налогов – денежный перевод физическому лицу не является доходом, следовательно, платить с него НДФЛ не нужно. Доход возникает в случае получения в дар крупного имущества – автомобиля или недвижимости.

Самый верный способ снять блокировку с банковского счета – доказать, что перевод не имел отношения к противозаконным действиям (рекомендации Сбербанка)

Самый верный способ снять блокировку с банковского счета – доказать, что перевод не имел отношения к противозаконным действиям (рекомендации Сбербанка)

Ошибка

Клиентов интересует, что означает сбой Сбербанка, ошибка 115 – что это значит. В этом случае весомое значение имеет то, были ли приняты банкоматом наличные средства в то время, когда совершался перевод.

Основная проблема может заключаться именно в карте. Чтобы выяснить это наверняка, следует обратиться в службу по горячему номеру. Он указан немного ниже:

8 (800) 555 – 55 – 50. Некоторые пользователи обращаются в службу, используя короткий номер 900.

Данная ошибка 115 указывается на экране банкомата. Она указывает на то, что никаких транзакций в этот промежуток времени вы не сможете совершить. Попробуйте использовать соседний банкомат или подождите некоторое время.

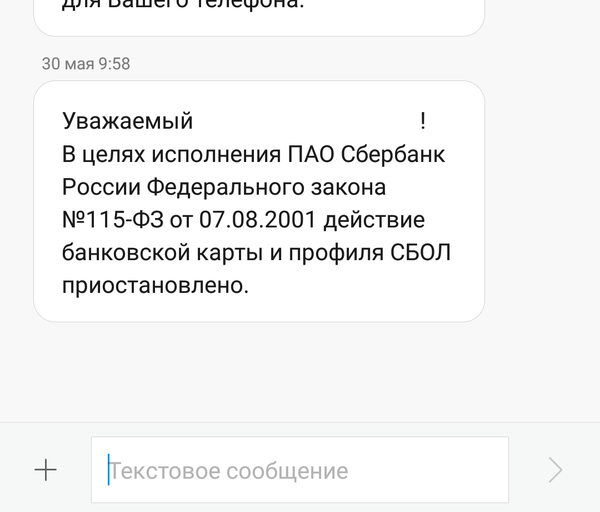

Часто клиенты банка сталкиваются с тем, что по 115-ФЗ заблокировали карту Сбербанка. Возникает в этом случае вопрос, что делать. При личном обращении в отделение банка вы сможете ознакомиться с причинами, выяснить, как в этой ситуации можно поступить.

Подробности от Сбербанка

Итак, человек совершает какое-либо действие со своей картой, вследствие чего система распознает оное, и заносит в автоматическом режиме в список подозрительных лиц

Сбербанк акцентировал внимание на том, что чем больше клиент совершил запрещенных действий, тем выше вероятность практически незамедлительной блокировки карты

Если же одновременно (например, за сутки) совершить 5 запрещенных действий из списка Сбербанка, то можно вовсе попасть в черный список клиентов. А это означает, что карточку никто разблокировать не будет. Банк новую карту не даст, при этом откажет в дальнейшем сотрудничестве.

https://youtube.com/watch?v=64eE4MKuREY

Чтобы исключить вероятность попадания в список подозрительных лиц, рекомендуется не совершать те действия, которые Сбербанк считает запрещенными.

Изменения в банковском законодательстве РФ

Недавно вступил в силу закон федерального уровня под номером 167 «О внесении изменений в законодательные акты Российской Федерации в части противодействия хищению денежных средств».

Он был принят еще летом 2018 года, но стал действовать в конце сентября.

Данный закон предполагает внесение поправок сразу в несколько действующих законодательных актов. В том числе, в нем затронуты законы «О банках и банковской деятельности», «О Центральном банке» и «О национальной платежной системе».

Основная задача документа — обеспечить клиентам российских банковских компаний (причем, как физическим, так и юридическим лицам) дополнительную защиту от мошенников, действующих на киберпространстве.

Нормы и требования, прописанные в законе, говорят о том, что специалисты финансовых организаций могут без согласия клиентов блокировать все операции по карте, которые покажутся им сомнительными. Мера будет применена на некоторое время — 2 рабочих дня.

Почему могут заблокировать банковскую карту

Сообщение о заблокированном «пластике» появляется при попытке перевода или снятия наличности. Основанием для этого может стать ФЗ-115.

Закон о блокировке карт разрабатывался с целью пресечения противоправных действий, в число которых входят: «отмыв» незаконных денег, коррупционные схемы, финансирование террористических организаций.

Чаще всего новость о блокировке видят клиенты «Сбербанк», ведь практически каждый россиянин имеет «пластик» этой финансовой организации. Поэтому дальнейшая информация, хоть и актуальна для всех жителей РФ, но больше всего поможет клиентам «зеленого» банка.

Арест кредитной карты

С кредитными картами все намного легче, чем с зарплатными или другими дебетовыми, хотя вопросы по ним все же возникают часто. Но спорные ситуации возникают только из-за того, что клиенты банков не знают некоторые нюансы, и из-за этого совершают ошибки.

Но давайте обо всем по порядку.

Могут ли арестовать кредитную карту: возможно ли нет

Да, судебный пристав имеет право наложить арест на кредитный счет

На это обратила особое внимание доцент Финансового университета Оксана Васильева:. Аналогичного мнения придерживается и преподаватель УМЦ «ФИНКОНТ» Софья Богацкая

Однако она акцентирует внимание на том, что пристав-исполнитель не должен выяснять, на какой счет налагается арест (кредитный или дебетовый):

Аналогичного мнения придерживается и преподаватель УМЦ «ФИНКОНТ» Софья Богацкая

Однако она акцентирует внимание на том, что пристав-исполнитель не должен выяснять, на какой счет налагается арест (кредитный или дебетовый):. Но главное здесь то, что арестовать кредитный счет и снять с него деньги в счет погашения долга – это разные понятия

Но главное здесь то, что арестовать кредитный счет и снять с него деньги в счет погашения долга – это разные понятия.

Судебный пристав имеет право взыскивать денежные средства в счет погашения долга только с личных средств должника, но долг по кредитной карте – это уже заемные средства. Следовательно, если даже пристав-исполнитель наложил арест на кредитный счет, то деньги в долг с него не спишутся (а спишутся только собственные средства).

Единственное исключение – если карта кредитно-дебетовая. То есть, если клиент может как брать деньги в долг у банка, так и хранить на этой карте свои личные сбережения. Чаще всего это дебетовые карты с овердрафтом, а не кредитные. С подобных счетов пристав имеет право списать деньги, которые являют собственными, то есть произведенный арест не должен «ввести» карту в «минус», но есть и исключения. Более подробно об аресте карты с овердрафтом мы расскажем дальше.

Можно ли пользоваться кредитной картой при аресте

Если на кредитную карту был наложен арест, но на ней нет личных денег, только кредитные, человек может дальше продолжать использовать карту, то есть вносить на кредитный счет ежемесячные платежи и использовать деньги банка на личные нужды.

Другой вопрос – может ли банк списать деньги с кредитной карты, если внести на нее ежемесячный платеж? Ответ: нет, так как деньги, которые находятся на данной карте, принадлежат банку.

Это подтвердил и доцент Финансового университета Дмитрий Карпухин в своем интервью:

Списали деньги с кредитки: как быть

Хоть списывать кредитные средства нельзя, в теории такая ситуация может быть. Судебный пристав может наложить арест на кредитный счет, а сотрудник банка, по неопытности или невнимательности, взыскать эту сумму за счет заемных средств. Как быть в данной ситуации и можно ли вернуть списанные деньги?

Мы задали этот вопрос экспертам на интервью. Более подробно на данный вопрос ответил Дмитрий Карпухин:

То есть, по заявлению должника и при предоставлении документов, подтверждающих заемный характер списанных денежных средств (кредитный договор, официальное письмо-пояснение от банка), пристав-исполнитель должен составить документ об отмене взыскания и возврате денежных средств на кредитный банковский счет.

Если судебный пристав отказывается принимать такие документы, должнику следует обратиться к начальнику отделения ФССП. При условии, что и руководитель не принял никаких действий по возврату кредитных денежных средств на счет, должник может составить исковое заявление и обратиться в суд.

Закон есть закон, и тот, кто его нарушает, должен понести наказание. Но если с кредитного счета была списана сравнительно небольшая сумма долга и должник в целом согласен с исполнительным производством (например, не заплатил фиксированные взносы ИП, но все равно планировал их уплатить), то обращаться в суд, вероятно, не стоит – для рассмотрения судебного дела по взысканию истец обязан оплатить государственную пошлину, размер которой напрямую зависит от суммы иска. Да, госпошлина будет возмещена «проигравшей» стороной, но сначала ее оплачивает именно истец.

Когда нужно блокировать карту Сбербанка?

Деактивация карты может потребоваться в четырех случаях:

- Кража. Обычно воры оставляют «следы» своей деятельности. Вспоротый кошелек, порезанная сумка. Да и забирают все, что могут взять, а не одну карточку. В этом случае нужно немедленно выставить блокировку, а также написать заявление в полицию.

- Утеря. Карты теряют в магазинах. Они выпадают из кошельков или карманов штанов, курток. Отличительная особенность: они пропадают в единичном экземпляре, без порчи имущества. Это отличает данный случай от кражи. Однако при утере медлить также не стоит. В противном случае пластик кто-нибудь найдет и сможет им воспользоваться даже без ПИН-кода.

- Карту «съел» банкомат. Очень распространенная ситуация. Некоторые клиенты начинают звонить по телефону горячей линии, который написан на терминале. Но на практике никто не приедет, чтобы достать вашу карту из устройства. Проще ее заблокировать и заказать выпуск нового пластика.

- Смена условий обслуживания. Клиент хочет получить более выгодные условия обслуживания, либо перейти на премиальный тарифный план. Для этого потребуется принудительная блокировка карты.

В любом случае деактивировать карту лучше сразу, как только вы приняли соответствующее решение или обнаружили пропажу. Любое промедление может опустошить ваш счет до копеек.

Истек срок действия карты

Разбор ситуаций мы начнем с самых простых. Банк может заблокировать карту клиента, если у нее закончился срок действия. Владельцу платежного инструмента это может доставить определенные неудобства. Он лишается прямого доступа к своим денежным средствам.

Однако в данном случае держатель карты сам виноват в сложившейся ситуации. Дата окончания действия пластика была известна ему заранее. Она указана на лицевой стороне карты. Банки заблаговременно предупреждают своих клиентов о возникновении потенциальной проблемы в смс-сообщениях. Финансовая организация, как правило, досрочно перевыпускает карту и отправляет ее в тот офис, в котором клиент ее получал. О времени и месте выдачи новой карты человеку также сообщается по смс. В большинстве случаев, чтобы решить проблему, достаточно подъехать в офис банка и забрать новую карточку.

Если банк не перевыпустил карту заранее, то клиент может подать заявление на выпуск нового пластика самостоятельно. Ждать карточки придется около двух недель.

Что делать, если деньги с карточного счета требуются срочно? Проконсультируйтесь с сотрудниками вашего банка по телефону или в офисе. Они подскажут вам, каким образом можно снять деньги со счета. Дистанционно сделать это не получится. В любом случае придется приезжать в офис. Для совершения операции необходимо иметь при себе паспорт.