Как рассчитать налог на дом в снт

Содержание:

- Размер выплат

- Письмо Федеральной налоговой службы от 28 февраля 2020 г. № БС-4-21/3395 “О рассмотрении обращения СНТ”

- Новое в законодательстве 2019 г

- Расчет налоговых выплат в 2020 году

- Основные документы и полезные советы

- Частные случаи налогообложения

- Объекты налогообложения СНТ

- Налог на дачу

- Как рассчитать земельный налог?

- Платят ли пожилые люди сбор за садовый дом

Размер выплат

Какой налог при продаже дачного участка придется платить, зависит от нескольких факторов. Так, на сумму государственной оплаты влияют несколько факторов:

- Резидентом ли является заявитель. При утвердительном ответе, налогоплательщик подпадет под налог на доходы в размере 13%; в обратном случае, нерезидентам нужно будет уплатить 30% от суммы реализованного имущества. При этом под последними понимаются лица, проживающие в Российской Федерации менее 183 дней в течение одного года.

- Не всегда гражданам РФ приходится платить целых 13% от размера полученного от реализации дачи дохода. Согласно Налоговому кодексу размер налоговой базы возможно сократить на 1 млн рублей.

Пример

- Также снизить расходы на оплату налогов позволят документы, подтверждающие покупку ранее данного имущества.

Пример

В целях предотвращения отклонений от уплаты налогов в должном размере, правительство РФ утвердило новый законодательный акт

Согласно ему теперь при расчете налогов обращают внимание и на размер кадастровой стоимости реализуемого недвижимого имущества. Если размер кадастровой стоимости умноженный на 0,7 превышает размер суммы, указанной в договоре купли-продажи, то налог исчисляется с кадастровой стоимости, но с коэффициентом 0,7.

Пример

Таким образом, налоги – это не всегда столь затратное действие. Главное, изучить все нормативные базы и воспользоваться полагающимися вычетами.

Письмо Федеральной налоговой службы от 28 февраля 2020 г. № БС-4-21/3395 “О рассмотрении обращения СНТ”

14 мая 2020

Федеральная налоговая служба рассмотрела обращение СНТ по вопросу исчисления земельного налога за земли общего пользования садоводческого товарищества и рекомендует учитывать следующее.

Согласно пункту 1 статьи 388 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками земельного налога (далее — налог) признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено пунктом 1 статьи 388 Кодекса.

Пунктом 1 статьи 392 Кодекса определено, что налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

С 1 января 2019 года отношения, возникающие в связи с ведением гражданами садоводства и огородничества для собственных нужд, регламентирует Федеральный закон от 29.07.2017 N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 217-ФЗ).

Статьей 25 Закона N 217-ФЗ предусмотрено, что имущество общего пользования, расположенное в границах территории садоводства, являющееся недвижимым имуществом, созданное, приобретенное после 1 января 2019 года, принадлежит на праве общей долевой собственности лицам, являющимся собственниками земельных участков, расположенных в границах территории садоводства, пропорционально площади этих участков.

В соответствии с решением общего собрания членов товарищества недвижимое имущество общего пользования, расположенное в границах территории садоводства, принадлежащее товариществу на праве собственности, может быть передано безвозмездно в общую долевую собственность лиц, являющихся собственниками земельных участков, расположенных в границах территории садоводства, пропорционально площади этих участков при условии, что все собственники земельных участков, расположенных в границах территории садоводства, выразили согласие на приобретение соответствующей доли в праве общей собственности на такое имущество (статья 25 Закона N 217-ФЗ).

Право собственности на недвижимое имущество, входящее в состав имущества общего пользования, возникает с момента государственной регистрации такого права в соответствии с Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» (статья 25 Закона N 217-ФЗ).

Таким образом, в условиях действующего законодательства Российской Федерации физические лица, на которых зарегистрировано право общей долевой собственности на имущество общего пользования, расположенное в границах территории садоводства, признаются налогоплательщиками земельного налога с момента государственной регистрации права на земельный участок.

При этом в отношении имущества общего пользования садоводческого товарищества, созданного, приобретенного после 1 января 2019 года, принадлежащего на праве общей долевой собственности членам товарищества, налог определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы (пункт 1 статьи 396 Кодекса).

Обращаем внимание, что на основании статьи 24 Закона N 217-ФЗ имущество общего пользования, расположенное в границах территории садоводства, может также принадлежать товариществу на праве собственности и ином праве, предусмотренном гражданским законодательством. В этом случае садоводческое товарищество исчисляет налог в отношении земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Кодекса и принадлежащих ему на праве собственности или на праве постоянного (бессрочного) пользования

Настоящее письмо не содержит правовых норм, не является нормативным правовым актом и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

| Действительный государственный советникРоссийской Федерации 2 класса | С.Л. Бондарчук |

Новое в законодательстве 2019 г

Ст.391 НК РФ:

П.1 Налог вычисляется по кадастровой стоимости, которая устанавливается в момент регистрации участка в ЕГРН. Если кадастровая стоимость была определена ошибочно, налоговая пошлина пересчитывается, начиная с выявленного налогового периода, когда была обнаружена ошибка.

Новая редакция п.5 устанавливает список лиц, для кого снижается облагаемая налоговая база на 600 м2:

- участники ВОВ;

- Герои Советского Союза;

- инвалиды детства;

- пенсионеры;

- инвалиды 1 и 2 групп;

- ликвидаторы Чернобыльской катастрофы.

Налоговые сборы уплачиваются только по присланному документу из налоговой инспекции. В нём присутствует расчёт имущественного налогообложения и сумма к уплате. Платить не придётся собственникам дач, чья площадь меньше 50 м2, если больше – начисление производится с оставшейся площади. Квитанции будут доставлены только владельцам зарегистрированных участков.

Расчет налоговых выплат в 2020 году

С 2016 года предусмотрен новый алгоритм расчета налоговых выплат на дачный участок и расположенную на нем недвижимость. Теперь размер обязательных налоговых выплат непосредственно зависит от кадастровой стоимости участка и расположенных на нем объектов недвижимости.

Формула расчета размера налоговых выплат для владельцев дачного участка несложная. Общая кадастровая стоимость земли умножается на налоговую ставку, которая действительна в пределах региона. Законодательством установлено, что наибольшая налоговая ставка не может превышать 0,3%.

Налог на постройки, зарегистрированные на дачном участке, составляет 0,1% от их общей стоимости, указанной в кадастровом реестре.

Выплачивать налог на дачный дом в 2020 году, рассчитанный по такому алгоритму, могут только собственники участков и недвижимости, которая числится в кадастровом реестре объектов недвижимости. Как узнать кадастровую стоимость жилья, читайте тут. До 2020 года правительством РФ планируется произвести расчет кадастровой стоимости всех объектов недвижимости в регионах РФ.

Если владельцу земельного участка кажется, что цена на недвижимость, обозначенная в кадастровом реестре, необъективна и размер налога соответственно слишком большой, можно сделать перерасчет кадастровой стоимости недвижимости. В случае, когда оценщик действительно определит, что стоимость дачного участка была ранее завышена представителями кадастровой службы, получить компенсацию за предыдущие налоговые выплаты будет проблематично, но с момента внесения изменений в кадастровый реестр собственник будет выплачивать налог, соответствующий цене участка.

Смотрите в видео, как рассчитать налог на свою недвижимость (в том числе дачу и иные постройки на дачном участке), исходя из ее кадастровой стоимости

Основные документы и полезные советы

Для реорганизации СНТ или ДНП, а также регистрации нового товарищества, потребуется разработать и принять устав этой некоммерческой организации. Для этого проводится общее собрание участников, которое принимает решение по следующим вопросам:

- утверждение устав товарищества;

- перечень участников и сведений о земельных участках, расположенных в пределах территории товарищества;

- структура органов управления и утверждение их состава.

Все дальнейшие вопросы, связанные с управлением товарищества, будут решаться председателем правления или общим собранием (разграничение полномочий будет зафиксировано в уставе).

Для постановки земельных участков и строений на кадастровый учет гражданам потребуются следующие документы:

- выписка из реестра участников СНТ или ДНП (этот документ выдается правлением по запросу граждан);

- копия распорядительного акта о выделении земли под СНТ иди ДНП;

- схема расположения участка в границах товарищества;

- межевой план на участок и технический план на строение.

Проведение кадастрового учета осуществляется безвозмездно, госпошлина не уплачивается. Для регистрации права собственности госпошлина будет составлять 2000 рублей за каждый объект. После учета земельного участка и/или строения, объекту недвижимости присваивается уникальный кадастровый номер, который останется неизменным на весь период его существования. Заявителю выдается выписка ЕГРН, которая является правоустанавливающим документом.

Несмотря на преимущества, которые предоставляет программа «дачной амнистии», на практике граждане сталкиваются с проблемой отсутствия исходных документов на землю. Это связано с тем фактом, что большинство СНТ и ДНП были образованы еще в период существования СССР. При отсутствии архивных документов участникам СНТ приходится обращаться в судебные инстанции.

Также у многих товариществ садоводов и дачников земля не разграничена, т.е. не поставлена на кадастровый учет. Правление СНТ может выступить в интересах участников и провести межевание всех участков, однако на практике каждый гражданин вынужден самостоятельно обращаться для проведения кадастровых работ.

Частные случаи налогообложения

Все хозпостройки на дачном или садовом участке – это по сути нежилое строение, которое используется для хранения инвентаря, зерна, урожая, содержания скота или иных действий, не связанных с проживанием граждан.

Поэтому большинство из таких объектов не имеет фундамента или связи с землей, являясь быстро перемещаемыми конструкциями.

Налог на дачный туалет

Туалет на дачном и садовом участке – неотъемлемая хозяйственная постройка. Туалет ни в коем случае не может быть признан недвижимостью и стать объектом налогообложения по следующим основаниям:

- Туалет без фундамента не является предметом налогообложения по главе 32 НК РФ. Если налоговая уведомляет Вас об обязанности уплаты налога на туалет, обратитесь в отделение с документами, подтверждающими необоснованность таких требований.

- Даже если туалет имеет фундамент, по ст. 407 НК РФ он имеет площадь менее 50 квадратов, что не облагается налогом.

Во втором случае гражданину лишь нужно заявить своё право на пользование льготой в налоговой службе. Для этого собственником заполняется заявление специальной формы на получение льготы в виде освобождения от уплаты налога на имущество.

Налог на баню

Платить налог на баню придётся в том случае, если строение будет иметь фундамент, и если площадь объекта будет превышать установленные 50 квадратных метров.

Просить льготу нужно будет через подачу заявления. В нем можно сразу указать несколько объектов, по которым может распространяться применение льготы.

Налог на гараж

По ст. 401 НК РФ гараж – отдельных объект. Здесь наличие или отсутствие фундамента у строения уже не будет играть роли при налогообложении. Площадь строения тоже не будет иметь значения, ведь гараж официально оформлен, а сведения о нем отражены в ЕГРН.

Освободиться от уплаты налога на гараж можно будет только, если удовлетворять критериям получения иных федеральных или местных налоговых льгот.

Чтобы не платить налог, можно оформить гараж на доверенное лицо, которое подпадает под категорию льготника, например, родителей, имеющих статус пенсионеров или инвалидов. Неоформленный гараж по сути не является объектом налогообложения.

Однако нужно учитывать, что неоформленный объект недвижимости несёт определённые риски, связанные с привлечением его владельца к ответственности.

Налог на сарай и теплицу

Хозблок на даче обычно представлен в виде сараев и теплиц. Теплица и сарай обычно также не имеют фундамента и огромной площади. Поэтому редко они могут выступать объектами налогообложения.

Если теплица используется для продажи урожая, к примеру, то такая деятельность уже является экономической и должна быть оформлена соответствующим образом в виде создания юридического лица или ИП.

Если зарегистрировать ИП и выбрать специальный режим налогообложения, можно избавиться от обязанности уплаты налога с имущества, используемого для предпринимательской деятельности.

Налоги на иные постройки

Налог на скважину на дачном участке отсутствует, однако есть опасения, что в 2021 году он будет введён. Не будут платить такой налог только владельцы песчаных колодцев и артезианских скважин с добычей менее 100 кубометров воды в сутки.

В 2021 году можно добровольно и бесплатно оформить лицензию, а с 2021 года уже придётся оплачивать пошлину. Первым регионом России, начавшем оформление лицензий за добычу воды в садовых товариществах, стала Башкирия.

Забор не является объектом налогообложения, потому не подлежит оплате налога на хозяйственные постройки. Бассейны, к примеру, вполне могут стать объектами налогообложения по налогу на имущество, если они будут иметь большую площадь, фундамент и оформлены в собственность.

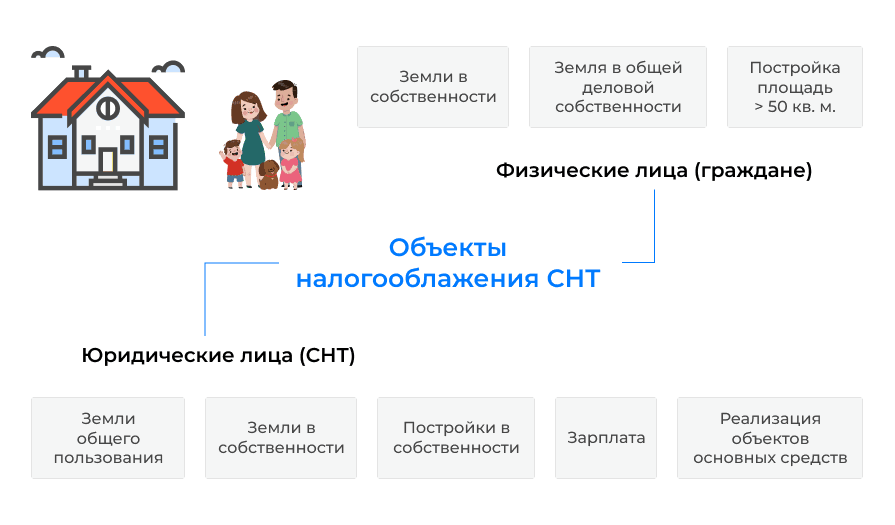

Объекты налогообложения СНТ

Создав объединение, нужно сходить в налоговую службу, чтобы пройти регистрацию. Теперь СНТ становится налогоплательщиком.

Для товарищества:

-

территории, занятые дорогами, коммунальными и общественными объектами, местами для игр детей и занятиями спортом;

-

земли, купленные денежными средствами специального фонда;

-

объекты недвижимости в ведении товарищества;

-

заработная плата председателя и сотрудников организации;

-

объекты основных средств (при продаже/покупке).

Для владельцев участков:

-

земли всеобщего использования в личной долевой собственности (с 1 января 2019 года действует Закон «О ведении гражданами садоводства и огородничества» от 29.07.2017 No 217-ФЗ);

-

земельные уделы, данные о которых есть в ЕГРН;

-

постройки на территории участка.

Налог на дачу

Каждый гражданин, который имеет в собственности дачный участок, обязан знать о необходимости уплаты налога на свое имущество. Время от времени необходимо отслеживать соответствующие законодательные акты, поскольку они регулярно видоизменяются.

Изменению могут подвергаться такие нюансы, как:

- порядок расчета налога;

- обязательства по уплате налогов, в том числе в процессе купли-продажи;

- получение налоговых вычетов.

Также изменению может подвергаться и список категорий лиц, которые могут быть полностью или частично освобождены от уплаты налога на дачу.

Как сделать прописку на даче? Смотрите тут.

Для физических лиц

Независимо от того, какое недвижимое имущество приобретает физическое лицо, ему необходимо выполнять обязанности по выплате установленных налогов.

При этом стоит учитывать следующие нюансы:

- Уплату следует производить только после того, как на руках появится соответствующее уведомление, присланное из налогового органа.

- Само уведомление должно сопровождаться расчетом указанной суммы.

- Документы о необходимости уплаты приходят только тем гражданам, которые смогли зарегистрировать свои владения в Росреестре.

Для пенсионеров

Налог на дачу для пенсионеров отличается от сборов для других физических лиц.

Для данной категории граждан существует несколько привилегий, действующих при расчете налога:

- Местные власти могут полностью освободить пенсионеров от уплаты налога на участки. В случае, если в регионе приняты соответствующие законодательные акты, пенсионеру необходимо подтвердить свой статус путем предоставления документов, подтверждающих его льготный статус.

- С 2021 года пенсионеры могут воспользоваться возможностью освобождения от налога на недвижимое имущество. Однако такая льгота рассчитана только на один объект. Раньше же она распространялась на все имущество пенсионера.

В СНТ

В случае, если участок находится в СНТ или же в дачном кооперативе, то его не нужно заносить в Росреестр. Поэтому не стоит ждать уведомления от налоговых органов.

Все взносы в таком случае производятся не в налоговую службу, а в кассу дачных сообществ или кооперативов. Оттуда же средства будут перераспределяться по необходимым инстанциям.

При покупке или продаже

В случае приобретения дачного участка необходимость в уплате налога отпадает. Исключением являются случаи, в которых вместо бумаги о купле-продаже между собственниками заключается договор дарения.

Если стороны сделки не являются родственниками, то одаряемое лицо обязывается уплатить НДФЛ. Размер налога напрямую зависит от стоимости подаренной недвижимости.

Если же гражданин реализует дачный участок, то ему следует учитывать несколько нюансов:

- Он освобождается от уплаты налога в случае, если надел находится в его собственности более пяти лет.

- Если участок был получен по наследству или по договору дарения, то указанный срок сокращается до трех лет.

- В случае, если продажа участка производится ранее установленных сроков, то размер налога будет рассчитываться исходя не из суммы сделки, а из кадастровой стоимости объекта.

Это интересно: Дачная амнистия под ИЖС

Все установленные сроки будут действовать только для того имущества, которое было получено с начала 2021 года.

Как рассчитать земельный налог?

Трудно определить стоимость земельного участка. Она зависит от многих факторов, и определяющим будет близость его к черте города. Поэтому платёж 2018 рассчитывается по кадастровой стоимости. В формулу входит налоговая ставка, величину которой можно определить из таблицы.

| на садовые участки, огороды, животноводческие земли | военно-оборонного значения | участки ИЖС | сельскохозяйственные земли | иное |

| 0,3 | 0,3 | 0,3 | 03 | 1,5 |

В расчете участвует площадь земельного участка по документам. Для определения величины платежа используют калькуляторы, с их помощью можно рассчитать размер земельного сбора. Калькуляцию расчета налога на дачный дом в 2018 году можно выполнить на сайте ФМС.

Если участок арендуется, арендатор не платит земельный налог.

Платят ли пожилые люди сбор за садовый дом

Значительное повышение суммы, которую теперь следует выплачивать государству за загородную недвижимость, было воспринято владельцами такого имущества крайне негативно, но для людей преклонного возраста, подобные законодательные изменения не должны стать преградой к пользованию земельным участком. Учитывая низкий уровень благосостояния этой категории граждан, законодателями было принято решение полностью освободить пенсионеров от налога на дачу.

От налогового бремени освобождены не только пенсионеры по старости, но и военные, которые уволены по достижении ими определенного возрасти и выслуги лет.

Особенностью предоставления льгот на дачное строение для пенсионеров, является отсутствие возможности получить скидку 100% на уплату налогов в автоматическом режиме. Чтобы заявить о желании воспользоваться льготой, необходимо написать заявление в налоговую службу.

Для полного освобождения от налогового бремени необходимо предоставить в местное отделение ФНС следующие документы:

- Паспорт гражданина РФ.

- Заявление.

- Документ, подтверждающий право собственности на недвижимое имущество.

- Пенсионное удостоверение.

Если нет возможности предоставить пенсионное удостоверение в налоговую, то в качестве замены этому документу может являться справка из ПФР.

Кроме личного обращения в налоговую инспекцию, пенсионеры могут воспользоваться возможностью оформить дачную льготу следующим образом:

- Почтовым отправлением.

Важно! Пенсионерам можно не торопиться с оформлением документов для освобождения от уплаты дачного налога. По закону, если после выхода на заслуженный отдых человек продолжал платить деньги государству за дачный домик, то в течение 3 лет возможен возврат всей суммы

В этом случае, подобные расходы считаются переплатой и пенсионеру не могут отказать в обратном перечислении средств на его счет.

Земельный налог

Земельный налог выплачивается исключительно в казну того муниципального образования, где находится дачный участок.

Такие выплаты осуществляются, если пользование недвижимым имуществом осуществляется на следующих основаниях:

- Участок находится в собственности.

- Бессрочное владение землей.

Пенсионерам также предоставляются льготы в размере 100%, но только при условии, что площадь участка не превышает шесть соток.

На «нулевой» налог могут рассчитывать следующие категории граждан:

- Пенсионеры, получающие пенсию по нормам действующего законодательства. Вид социальных выплат не имеет значения.

- Ветераны и инвалиды боевых действий.

- Инвалиды первой и второй группы.

- Герои Советского Союза и Российской Федерации.

- Пострадавшим в результате аварий на атомных станциях и проведении ядерных испытаний.

Льгота распространяется только на 1 участок земли, площадью до 6 соток. Все другие объекты недвижимости этой категории будет оплачиваться пенсионером в полном объеме.

Если участок один, но его площадь превышает 6 соток, то возможны также некоторые послабления в выплатах на уровне местного законодательства. В некоторых случаях, земельный налог может быть полностью отменен для льготной категории граждан.

Снижение величины выплат до 0%, как правило, предоставляется для:

- Представителей малочисленных народов Крайнего Севера.

- Владельцев участками паевого инвестиционного фонда.

Скидка в полном объеме на уплату земельного налога на 6 соток предоставляется также и кавалерам ордена Славы.

Справка! Оплачивать земельный налог пенсионеру в любом случае не придется, если дачный домик является объектом культурного наследия или музеем. Также не подлежат оплате строения, находящиеся в составе лесного и водного фонда.

Имущественный налог

Пенсионеры могут быть освобождены и от уплаты имущественного налога. Получение льготы возможно только на один объект загородной недвижимости, поэтому если у человека две или три дачи, то ему следует определить, на какой из объектов будет распространяться льгота.

На дачу может распространяться действие льготы, только в том случае, если площадь объекта недвижимости не превышает 50 м².