Налог на землю в московской области в рф

Содержание:

- Письмо Федеральной налоговой службы от 28 февраля 2020 г. № БС-4-21/3395 “О рассмотрении обращения СНТ”

- Какие налоги должно платить снт

- Пример ставки земельного налога на 2019 год

- Оплата земельного налога в Московской области: ставки

- Какие платежи в СНТ обязательные, а какие нет

- Налоги на земли общего пользования в садовом некоммерческом товариществе (СНТ)

- Другой комментарий к статье 262 ГК РФ

- Порядок и правила расчёта земельного налога

- Виды налогов и взносы

- Объекты налогообложения

- Как узнать размер земельного налога на земли общего пользования

- Говорят, в 2020 году налог считают по-новому, и стало дороже

- Ставки налога

Письмо Федеральной налоговой службы от 28 февраля 2020 г. № БС-4-21/3395 “О рассмотрении обращения СНТ”

14 мая 2020

Федеральная налоговая служба рассмотрела обращение СНТ по вопросу исчисления земельного налога за земли общего пользования садоводческого товарищества и рекомендует учитывать следующее.

Согласно пункту 1 статьи 388 Налогового кодекса Российской Федерации (далее — Кодекс) налогоплательщиками земельного налога (далее — налог) признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено пунктом 1 статьи 388 Кодекса.

Пунктом 1 статьи 392 Кодекса определено, что налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

С 1 января 2019 года отношения, возникающие в связи с ведением гражданами садоводства и огородничества для собственных нужд, регламентирует Федеральный закон от 29.07.2017 N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 217-ФЗ).

Статьей 25 Закона N 217-ФЗ предусмотрено, что имущество общего пользования, расположенное в границах территории садоводства, являющееся недвижимым имуществом, созданное, приобретенное после 1 января 2019 года, принадлежит на праве общей долевой собственности лицам, являющимся собственниками земельных участков, расположенных в границах территории садоводства, пропорционально площади этих участков.

В соответствии с решением общего собрания членов товарищества недвижимое имущество общего пользования, расположенное в границах территории садоводства, принадлежащее товариществу на праве собственности, может быть передано безвозмездно в общую долевую собственность лиц, являющихся собственниками земельных участков, расположенных в границах территории садоводства, пропорционально площади этих участков при условии, что все собственники земельных участков, расположенных в границах территории садоводства, выразили согласие на приобретение соответствующей доли в праве общей собственности на такое имущество (статья 25 Закона N 217-ФЗ).

Право собственности на недвижимое имущество, входящее в состав имущества общего пользования, возникает с момента государственной регистрации такого права в соответствии с Федеральным законом от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости» (статья 25 Закона N 217-ФЗ).

Таким образом, в условиях действующего законодательства Российской Федерации физические лица, на которых зарегистрировано право общей долевой собственности на имущество общего пользования, расположенное в границах территории садоводства, признаются налогоплательщиками земельного налога с момента государственной регистрации права на земельный участок.

При этом в отношении имущества общего пользования садоводческого товарищества, созданного, приобретенного после 1 января 2019 года, принадлежащего на праве общей долевой собственности членам товарищества, налог определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы (пункт 1 статьи 396 Кодекса).

Обращаем внимание, что на основании статьи 24 Закона N 217-ФЗ имущество общего пользования, расположенное в границах территории садоводства, может также принадлежать товариществу на праве собственности и ином праве, предусмотренном гражданским законодательством. В этом случае садоводческое товарищество исчисляет налог в отношении земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 Кодекса и принадлежащих ему на праве собственности или на праве постоянного (бессрочного) пользования

Настоящее письмо не содержит правовых норм, не является нормативным правовым актом и не препятствует налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

| Действительный государственный советникРоссийской Федерации 2 класса | С.Л. Бондарчук |

Какие налоги должно платить снт

СНТ — юридическое лицо, а потому его деятельность в обязательном порядке облагается налогами. Помимо этого, участники садоводческого некоммерческого товарищества также имеют подобные обязательства. Какие предусмотрены налоги в СНТ в 2019 году? Разберемся подробнее в этом вопросе.

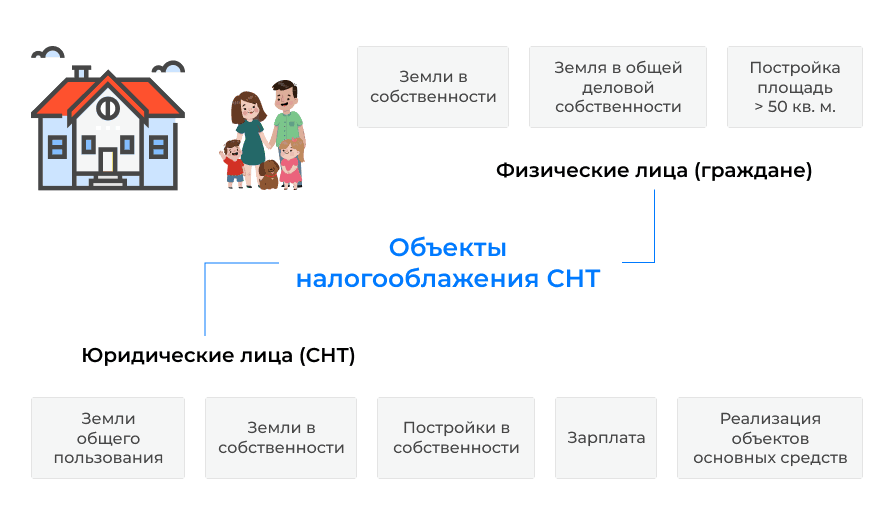

Объекты налогообложения

Сразу после создания, объединение регистрируют в налоговой службе. А это занчит, что садоводческое товарищество становится налогоплательщиком.

Налогом юридического лица облагаются:

- земельные площади, занятые коммунальными объектами, дорогами и другими сооружениями, предназначенными для общего пользования;

- земельные участки, приобретенные на средства специального фонда;

- недвижимость, которая находится в собственности товарищества;

- зарплата наемных сотрудников СНТ, включая самого председателя;

- объекты основных средств, приобретенные на основе договора купли-продажи.

Что касается членов товарищества (физических лиц), для них объектами налогообложения являются:

- земельные наделы общего пользования, которые находятся в долевой собственности (условия действуют с 1 января 2019 года, согласно ФЗ-217 от 29.07.2017);

- личные земельные участки, сведения о которых внесены в ЕНРН в соответствии с законодательством;

- сооружения на территории участка (площадью от 50 м 2 ), находящегося в собственности.

Обратите внимание! СНТ — некоммерческая организация, основанная на добровольном объединении садоводов. Она существует за счет членских и целевых взносов

Имущественный налог

Платит ли СНТ налог на имущество? Под налогообложение попадают объекты, принадлежащие самой организации и состоящие на ее балансе. Размер регионального налога составляет до 2,2% от кадастровой стоимости имущества.

Члены СНТ оплачивают определенный процент (для каждого региона устанавливается индивидуально) от кадастровой стоимости объектов, которые находятся в их собственности. То есть, числящиеся в БТИ.

Важно! На гараж, туалет, теплицы, душ, сарай и другие постройки, не принадлежащие к объектам капитального строительства, площадь которых не превышает 50 м 2 , налог не начисляется. Даже, несмотря на то, что они возведены на территории земельного участка собственника

Земельный налог

Один из основных обязательных платежей свойственных СНТ. Он также относится к региональному типу. Приблизительный размер варьируется в пределах 0,1—0,5% от кадастровой стоимости земли.

В отдельных случаях земналог делят на две части, попадающие под разные условия налогообложения.

Подача деклараций

По завершению налогового периода в ФНС по месту регистрации подают декларацию. При отсутствии ошибок в документе ставят подпись и печать. Далее председатель получает оповещение об одобрении декларации и оплачивает налог. Если в документе допущены ошибки, он отправляется обратно, а налогоплательщик устраняет недостатки и снова подает в ФНС.

Заключение

В статье мы разобрали, какие налоги платит СНТ в 2019 году. При отсутствии выплат в установленные сроки ФНС накладывает штрафные санкции. Оплачивайте налог вовремя и живите спокойно.

Читайте так же: Налоговый учет при смене места жительства

Пример ставки земельного налога на 2019 год

Ставка земельного налога в Москве в 2019 году имеет следующие размеры (ст. 2 Закона г. Москвы от 24.11.2004 N 74):

| Вид земельного участка | Ставки земельного налога в 2019 году |

|---|---|

| Земельные участки, предоставленные для ведения личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства/дачного строительства, включая земли, относящиеся к имуществу общего пользования | 0,025% |

| Земельные участки, занятые автостоянками для долговременного хранения личного автотранспорта и многоэтажными гаражами-стоянками | 0,1% |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (кроме доли в праве на участок, приходящейся на объект, не относящийся к жилфонду и объектам инженерной инфраструктуры) или предоставленные для жилищного строительства | |

| Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в городе Москве и используемые для сельскохозяйственного производства | 0,3% |

| Земельные участки, предоставленные и используемые для эксплуатации объектов спорта, в т.ч. спортивных сооружений | |

| Все остальные земельные участки | 1,5% |

А вот, к примеру, в г. Санкт-Петербурге ставка земельного налога имеет чуть более широкий диапазон (ст. 2 Закона Санкт-Петербурга от 23.11.2012 N 617-105 ):

Вид земельного участка

Ставки земельного налога в Санкт-Петербурге

Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и объектам инженерной инфраструктуры)

Земельные участки, приобретенные (предоставленные) для жилищного строительства

Земельные участки, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства, включая земли, относящиеся к имуществу общего пользования

Земельные участки, предназначенные и используемые для ведения рыбного хозяйства

Земельные участки, предназначенные и используемые для размещения объектов образования

Земельные участки, предназначенные и используемые для размещения объектов физической культуры и спорта, а также для эксплуатации объектов спорта

Земельные участки, предназначенные и используемые для размещения объектов здравоохранения и социального обеспечения

Земельные участки, предназначенные и используемые для размещения гаражей (гаражных и гаражно-строительных кооперативов, многоэтажных и подземных гаражей), за исключением используемых для предпринимательской деятельности; стоянок внешнего грузового транспорта и городского транспорта (ведомственного, экскурсионного транспорта, такси), а также причалов и стоянок водного транспорта (судов)

Земельные участки, предназначенные и используемые для размещения ветеринарных клиник и питомников для бездомных животных

Земельные участки, занятые городскими садами, парками, скверами, бульварами и пляжами

Земельные участки, предназначенные и используемые для размещения объектов культуры, искусства, религии

Земельные участки, отнесенные к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемые для сельскохозяйственного производства

Земельные участки, предназначенные и используемые для размещения объектов рекреационного, лечебно-оздоровительного, развлекательного назначения

Земельные участки, предназначенные и используемые для размещения бесплатных стоянок индивидуального легкового автотранспорта

Оплата земельного налога в Московской области: ставки

- 0,3% — для земли сельскохозяйственного назначения, с постройками коммунальной категории, жилыми домами и различными подсобными хозяйствами;

- 0,17% — для земельных участков, купленных под постройку личного жилого дома или ведения собственного хозяйства;

- 1,5% — для иных земельных категорий, не включающих в себя вышеупомянутые участки.

Данные налоговые ставки являются стандартными, то есть базовыми. Поскольку законом устанавливаются только нормы, в пределах которых осуществляется региональное начисление процентной ставки, можно говорить о том, что её величина зависит от области регистрации земельного участка.

Необходимо заметить, что кадастровая и рыночная стоимость – это разные вещи, несмотря на схожую формулу расчета. Последний показатель считается более объективным и актуальным, так как учитывает состояние рынка недвижимости, платежеспособность населения, баланс спроса и предложения, а также внешние экономические факторы, оказывающие влияние на положение в стране.

Какие платежи в СНТ обязательные, а какие нет

- Вступительные взносы. Они обязательны для всех, кто хочет вступить в СНТ. Без уплаты этого взноса в товарищество не примут.

- Членские взносы. Это регулярные платежи, которые вносят все члены СНТ. Деньги идут на содержание дорог, уборку территории и т. д.

- Целевые взносы. Они идут на создание объектов общего пользования. Например, на прокладку новой дороги или подведение газопровода. Такого рода платежи можно считать необязательными, но надо понимать, что если человек планирует пользоваться опциями, которые предлагает СНТ, то он обязан вносить платеж за них. Если вы не нуждаетесь в отдельных услугах,то вправе отказаться от уплаты взноса.

Традиционно к обязательным платежам относятся членские взносы, плата за электроэнергию и воду. Однако в зависимости от текущих нужд можно добавить еще какие-то общие статьи расходов – регулярных или разовых. Ситуацию с системой платежей можно пересмотреть на любом очередном или внеочередном собрании членов СНТ.

Рассмотрим конкретный пример. Например, товарищество приняло решение проложить газопровод, но вы не планируете подводить газ к своему участку. В таком случае можете отказаться от выплат, уведомив об этом других членов товарищества. Позже можно заплатить сумму и подвести газопровод.

Самый простой способ выяснить, какие платежи и за что вам начислены, — обратиться к председателю СНТ или к бухгалтеру. К ним же нужно идти, если вы не согласны с суммой. В судебном порядке такие вопросы решаются только в крайнем случае. Но если не удалось урегулировать вопрос мирным путем, то это вполне рабочий вариант.

У Сергея участок в СНТ. Всего в товариществе 50 собственников. ЗОП оформлена в совместную собственность. Сергей платит налог из расчета 1/50. Предположим, площадь ЗОП составляет 2967 кв. м., а ее кадастровая стоимость 650 050 руб. Ставку по налогу возьмем 0,3%. Занесем все данные в калькулятор:

Федеральная Налоговая Служба делает дополнительный запрос в уполномоченные органы или организация для получения полных сведений для предоставления льгот. Предельные значения налоговых ставок определяются местным административным органом. Она не должна превышать установленного максимального значения. Для дачного\личного подсобного хозяйства, садоводства\огородничества\животноводства и с\х нужды, ставка составляет 0,3%.

Если налогоплательщик будет уклоняться от уплаты, либо просрочит платёж, его ждут штрафные санкции. Если владелец земельного участка и плательщик юридическое лицо, земельный налог для СНТ будет компенсироваться за счёт взносов собственников личных территорий. С 2019 года взносы обязаны платить как члены садового некоммерческого товарищества, так и собственники наделов.

- Если ЗОП приобретена на целевые взносы членов СНТ и считается по документам их совместной собственностью, базу определяют для каждого владельца в равных долях. Это правило прописано в п.2 ст.392 НК.

- С 2021 г. ЗОП можно приобретать в долевую собственность владельцев участков в СНТ. Тогда плательщиками налога будут физ. лица-собственники пропорционально их долям. Подробнее см. информацию Минфина от 20.08.2018 № 03-05-05-01/58720.

Налоги на земли общего пользования в садовом некоммерческом товариществе (СНТ)

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II групп инвалидности;

- Инвалиды с детства;

- Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- Граждане, имеющие право получать социальную поддержку по Законам Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Граждане, принимавшие участие в работе подразделений особого риска по испытаниям ядерного и термоядерного оружия, ликвидациям аварий ядерных установок на вооружениях и военных объектах;

- Граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами из-за испытаний, учений и других работ, касающихся любых разновидностей ядерных установок, в том числе ядерное оружие и космическую технику.

- Уменьшить налоговую базу по вышеназванной льготе возможно на основании подтверждающих документов принадлежности к одной из перечисленных категорий.

Земли общего пользования в садоводческих некоммерческих товариществах — это дороги, проезды, подъездные пути, проходы, разворотные и детские площадки, используя которые, садоводы попадают на свои садовые участки. Также к землям общего пользования относят линии водоснабжения, водоотведения, электроснабжения, газоснабжения, теплоснабжения, охрана и организация отдыха и прочие общие для владельцев земельных участков потребности.

Другой комментарий к статье 262 ГК РФ

1. Земельные участки общего пользования образуются в составе территориальных зон (см. коммент. к ст. 260) как «территории общего пользования, занятые площадями, улицами, проездами, дорогами, набережными, скверами, бульварами, водоемами и другими объектами. Территории общего пользования в городах и сельских поселениях предназначены для удовлетворения общественных интересов населения. Порядок использования территорий общего пользования определяется органами местного самоуправления» (ст. 40 Градостроительного кодекса).

Земельные участки общего пользования могут создаваться также в групповых интересах в таких некоммерческих объединениях граждан, как садоводческие, огороднические и дачные (Закон о садоводческих, огороднических и дачных некоммерческих объединениях граждан). С этой целью члены садоводческого, огороднического и дачного потребительского кооператива могут объединить паевые взносы, чтобы создать имущество общего пользования, находящееся в кооперативной собственности юридического лица. Часть такого рода имущества может выделяться в неделимый фонд (ст. 4 названного Закона). В их числе — земельный участок.

Земельные участки общего пользования, находящиеся в государственной и муниципальной собственности, в городских и сельских поселениях, создаваемые в общественных интересах органами местного самоуправления с учетом местных условий, в отличие от корпоративных земельных участков общего пользования, как правило, открыты для общего доступа. Хотя могут быть выделены подзоны, где градостроительным регламентом устанавливаются особенности использования территорий, связанные с земельным законодательством (см. коммент. к ст. 260), законодательством об охране окружающей среды (Федеральный закон от 10.01.2002 N 7-ФЗ «Об охране окружающей среды» — СЗ РФ, 2002, N 2, ст. 133) и законодательством об охране памятников истории и культуры (Федеральный закон от 25.06.2002 N 73-ФЗ «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации» — СЗ РФ, 2002, N 26, ст. 2519) (далее — Закон об объектах культурного наследия).

Земельные участки общего пользования, занятые площадями, улицами, проездами, автомобильными дорогами, набережными, скверами, закрытыми водоемами, пляжами и другими объектами, могут включаться в состав различных территориальных зон поселений и не подлежат приватизации. Земельные участки в составе рекреационных зон, в т.ч. занятые городскими лесами, скверами, парками, городскими садами, прудами, озерами, водохранилищами, используются для отдыха граждан и туризма (ст. 85 Земельного кодекса). В составе природных зон могут выделяться зеленые зоны как общедоступные, выполняющие санитарные, санитарно-гигиенические и рекреационные функции; в их границах запрещается хозяйственная и иная деятельность, оказывающая вредное воздействие на окружающую среду.

Земли, которые имеют особое природоохранное, научное, историко-культурное, эстетическое, рекреационное, оздоровительное и иное ценное значение (особо охраняемые территории), получают особый правовой режим. Если они федерального значения, то правовой режим устанавливается постановлениями федеральных органов государственной власти; если это территории регионального или местного значения, то постановлениями органов государственной власти субъектов Федерации или решениями органов местного самоуправления. В их числе — памятники природы, природные парки, дендрологические парки, ботанические сады, земли, обладающие природными лечебными ресурсами (минеральные воды, лечебные грязи), благоприятным климатом и иными природными факторами и условиями, которые используются или могут быть использованы для профилактики и лечения заболеваний. Так, границы и режим округов санитарной (горно-санитарной) охраны курортов, имеющих федеральное значение, устанавливаются Правительством РФ (см. Положение об округах санитарной и горно-санитарной охраны лечебно-оздоровительных местностей и курортов федерального значения, утв. Постановлением Правительства РФ от 07.12.96 N 1425 — СЗ РФ, 1996, N 51, ст. 5798).

2. В п. 2 комментируемой статьи заложена презумпция четкого обозначения границ индивидуально определенного земельного участка, находящегося в собственности. Если этого не сделано, то п. 2 комментируемой статьи устанавливает сервитут прохода для любого лица через участок при соблюдении двух условий — проходящий не причинит ущерба или беспокойства собственнику, а равно и субъекту иного вещного права на этот участок (не будет пользоваться урожаем на этом участке, протаптывать тропинку, шуметь).

Порядок и правила расчёта земельного налога

Чтобы знать, как правильно рассчитать налог, необходимо знать формулу. В ней обязательно указывается кадастровая стоимость недвижимого имущества.

Вот формула: ЗН=НБхНСхКПВхДПС-Л.

Расшифровка:

- ЗН — сумма налога (указывать в рублёвом выражении);

- НБ — налоговая база. Определяется как кадастровая оценка земельного участка на 1 января текущего расчётного периода. Это значение взять из ЕГРН;

- НС — налоговая ставка;

- КПВ — коэффициент периода владения землёй. Указать количество месяцев;

- Л — льготы по налогообложению для пенсионеров.

Таким образом, можно рассчитать сумму, которую необходимо перевести в налоговую службу. Полученный результат разделить на каждого члена СНТ. Если земля находится в собственности, соответственно, ничего делить не нужно. Налог оплачивает непосредственно собственник. Для упрощенного расчета Вы можете воспользоваться удобным онлайн-калькулятором.

Узнать кадастровую оценку недвижимого имущества можно посредством заказа выдержки из государственного кадастра, обратиться в МФЦ, воспользоваться публичной кадастровой картой. Самый простой вариант — зайти на сайт государственных услуг или росреестра.

Что влияет на размер КС

На размер кадастровой стоимости влияет категория целевого назначения, развитость инфраструктуры, застроенность участка. Также это зависит от и региона, где располагается земля.

Некоторые налогоплательщики оказываются недовольными платёжными уведомлениями, которые приходят из налоговой службы. Связано это с тем, что кадастровая стоимость оказывается завышенной. Оспорить её можно только через суд. Как показывает статистика, большинство таких исков выигрываются. В результате этой процедуры, оценка по кадастру соответствует всем нормам.

Виды налогов и взносы

Земельный налог

Налог на земельные участки общего пользования платит само некоммерческое объединение. А денежные средства, потраченные на оплату, взимаются с участников товарищества пропорционально долям.

Налогооблагаемая база

– кадастровая стоимость участка

Процентная ставка

– для региона вводится самостоятельно, но не выше 0,3%

Расчет

– не более 0,3 % от кадастровой стоимости участка

Имущественный налог

Для товарищества

Собственные объекты недвижимости и те, которые числятся на балансе организации, также облагаются налогами.

Налогооблагаемая база

– остаточная (кадастровая) стоимость строения

Процентная ставка

– для региона вводится лично, но не выше 2,2%

Расчет

– не более 2,2% от остаточной стоимости объекта

Для владельцев участка

Платежи в Федеральную налоговую службу (ФНС) следует вносить за объекты недвижимости:

которые зарегистрированы в ЕГРН;

про которые Бюро технической инвентаризации (БТИ) передали информацию о постройках в базу данных налоговой службы.

Исключение составляют сараи, теплицы, туалеты, так как они не являются объектами капитального строительства.

Налогооблагаемая база

– кадастровая стоимость строения

Процентная ставка

– для региона индивидуальная

Расчет

– процентная ставка умножается на кадастровую стоимость объекта

Если у бани, гаража либо домика площадь составляет до 50 кв.м., налог на них начисляться не будет.

Водный налог

Налог уплачивается, когда используются лицензированные водные объекты. Вода, используемая для нужд хозяев сада, в налогообложение не входит, например, полив овощей и плодовых деревьев.

НДС (налог на добавленную стоимость)

НДС будет начисляться, если:

СНТ приобретает имущество на средства целевого финансирования;

продает объекты основных средств, которые числились в уставном капитале.

НДС равен 0%, 10% или 20% от реализации товаров

НДФЛ (налог на доходы физических лиц)

Товарищество заключает трудовой контракт, работник оплачивает от полученных денег НДФЛ.

НДФЛ равен 13% от зарплаты сотрудника.

Руководитель правления и работники СНТ обязаны производить отчисления в Пенсионный фонд России (ПФР) – 22%, Фонд обязательного медицинского страхования (ОМС) – 5,1%, Фонд социального страхования (ФСС) – 2,9% со своей заработной платы.

Объекты налогообложения

Обязательно посмотри Как узнать кадастровую стоимость квартиры в Росреестре по адресу?

Сразу после создания, объединение регистрируют в налоговой службе. А это занчит, что садоводческое товарищество становится налогоплательщиком.

Налогом юридического лица облагаются:

- земельные площади, занятые коммунальными

объектами, дорогами и другими сооружениями, предназначенными для общего

пользования; - земельные участки, приобретенные на

средства специального фонда; - недвижимость, которая находится в

собственности товарищества; - зарплата наемных сотрудников СНТ,

включая самого председателя; - объекты основных средств, приобретенные

на основе договора купли-продажи.

Что касается членов

товарищества (физических лиц), для них объектами налогообложения являются:

- земельные наделы общего пользования,

которые находятся в долевой собственности (условия действуют с 1 января 2019

года, согласно ФЗ-217 от 29.07.2017); - личные земельные участки, сведения о

которых внесены в ЕНРН в соответствии с законодательством; - сооружения на территории участка

(площадью от 50 м2), находящегося в собственности.

Как узнать размер земельного налога на земли общего пользования

Указанные цели достигаются только в том случае, если все члены садоводческого некоммерческого товарищества участвуют в финансово-хозяйственной деятельности организации.В члены правления СНТ могут выдвигаться только те физические лица, которые являются собственниками садоводческого участка и членами СНТ. Вопрос №4. Нужно ли собственнику садового участка платить водный налог в государственный бюджет, если на территории имеется скважина для добычи воды в сельскохозяйственных целях? Данная обязанность существовала ранее — до принятия и официального опубликования гл. 25.2 «Водный налог» НК РФ. До этого момента все собственники обязаны были уплачивать водный налог в бюджет государства, а в настоящее время такая обязанность отменена — еще с 1 января 2005 года. Таким образом, каждый собственник может использовать скважину и при этом не переживать, что за данное мероприятие налоговые органы потребуют вносить плату или установят штрафные санкции. Вопрос №5.За последние несколько лет значительная часть россиян предпочла перебраться из благоустроенных квартир в частные домовладения. Основным плюсом в пользу такого решения была возможность сэкономить на питании за счет приусадебного хозяйства и на оплате счетов от управляющих компаний за недобросовестную, а порой и вовсе не выполненную работу. С середины прошлого года средства массовой информации стали публиковать пугающие прогнозы, согласно которым земельный налог будет увеличен в несколько раз. Следовательно, еще больше опустеет кошелек россиянина. Действительно ли все так плохо и что ждет отечественных землевладельцев? Новый земельный налог 2020: об изменениях и порядках начисления Налог на землю учрежден российским Налоговым Кодексом (НК РФ), а регулируется местными властями городов и регионов. Этот вид платежа является прерогативой органов местной власти и пополняет бюджет регионов.

Земельный налог: сроки уплаты для юридических лиц Организации должны самостоятельно рассчитать налог по истечении календарного года (налогового периода). Далее они должны заплатить налог в сроки, установленные местными властями. Причем такой срок не может быть ранее 1 февраля года, следующего за истекшим.

Говорят, в 2020 году налог считают по-новому, и стало дороже

В 2020 году налоги рассчитываются по кадастровой стоимости. До этого каждый регион решал сам, переходить на новую систему расчёта или нет. Получалось, что где-то продолжали платить по инвентаризационной стоимости, где-то уже перешли на кадастровую. Нынешний год уравнял все регионы, приведя уплату налога к единому виду.

Итак, налогооблагаемая база — кадастровая стоимость. Это относится и к земельному, и к имущественному налогу.

Для некоторых действительно налог вырастет. Например, в дорогом дачном посёлке стоит старый дом. Он уже износился и по инвентаризационной стоимости почти ничего не стоит, поскольку она рассчитывается как стоимость всех материалов с поправкой на износ.

Другое дело — кадастровая стоимость. Она максимально приближена к рыночной. Рассчитывается исходя из инфраструктуры, доступности транспорта, наличия коммуникаций и прочего.

Пусть дом старый, но он находится в дорогом посёлке и стоит соответственно. Получается, что Росреестр проведёт переоценку, налогооблагаемая база сразу вырастет, а вместе с ней и налог.

Новые дома в налоге сильно не прибавят, поскольку их инвентаризационная стоимость и так высокая.

Росреестр регулярно проводит переоценку кадастровой стоимости. Этот вопрос лучше держать под контролем. Вдруг рядом с дачей проложили дорогу, включили в крупное муниципальное образование и всячески улучшили. Цена вырастет, Росреестр это учтёт, кадастровую стоимость изменит, передаст данные в налоговую.

Ставки налога

^

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя, нормативными правовыми актами представительного органа федеральной территории «Сириус») и не могут превышать:

0,3

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

- не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации».

1,5

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

В случае правообладания земельным участком в течение

неполного налогового периода, применяется коэффициент, который определяется как

отношение числа полных месяцев, в течение которых участок находился в

собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

Перейти

Подробную информацию об установленных налоговых ставках можно узнать, воспользовавшись информационным ресурсом:«Справочная информация о ставках и льготах по имущественным налогам»