Как оформить налоговый вычет по договору долевого участия в строительстве

Содержание:

- Риск неполучения дохода и частичной потери вложений

- Законодательное регулирование

- Что такое ДДУ

- Способы получения денег

- Какие существуют варианты получения денежных средств

- Как вернуть деньги за квартиру по ДДУ с ипотекой

- Способы выплат вычета по ДДУ

- Особенности вычета

- Вычет при обращении к работодателю

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Расчет

- В каких случаях реально оформить льготу

Риск неполучения дохода и частичной потери вложений

В чем риск?

В последние годы на российском рынке кроме традиционных классических облигаций появилось много новых инвестиционных продуктов, которые отдельные брокеры и банки стали активно предлагать частным инвесторам. Речь идет в первую очередь о структурных облигациях, которые являются разновидностью структурных продуктов.

Структурный продукт — это нестандартный финансовый инструмент, где традиционные финансовые инструменты, такие как акции и облигации, комбинируются с производными, чаще всего с опционами.

И хотя получается, что в основе структурной облигации тоже лежит облигация, по своей сути этот инструмент имеет гораздо более сложную природу и структуру и потенциально несет для частного инвестора более высокие риски, с которыми он попросту не сталкивался при инвестициях в классические облигации:

- Доходность структурных облигаций не является гарантированной. По сути, вы покупаете продукт с плавающим купоном, который рассчитывается по специальной формуле (как правило, доходность привязана к динамике какого-либо актива). Если в течение срока жизни структурной облигации актив не вырастет на заданную величину, то инвестор попросту ничего не заработает, то есть получит нулевую доходность.

- Кроме риска упущенной выгоды (то есть риска получить нулевой купон), покупая структурную облигацию, вы берете на себя риск невозврата номинала (причем даже в тех случаях, когда речь идет о продуктах со 100%-ной защитой капитала; мы подробно писали об этом тут), что уж говорить про структурные облигации без защиты капитала, которые официально не гарантируют инвестору возврат вложенных средств.

- Не стоит забывать, что в структурной облигации (как и в классической) всегда присутствует еще и кредитный риск эмитента продукта. Если эмитентом структурной облигации выступает крупный банк с госучастием, то риск дефолта такого эмитента стремится к нулю. А если структурная облигация выпущена на зарегистрированное на Кипре SPV (дочку) российского брокера, то это совсем иной уровень кредитного риска эмитента.

- В ряде случаев выпуски структурных облигаций могут быть структурированы в виде нескольких траншей (A, Б, B и т. п.). В этом случае держатели облигаций старших траншей, как правило, имеют приоритетное право получать выплаты от эмитента по сравнению с держателями облигаций младших траншей. Если эмитент таких облигаций допустил дефолт, владельцы младших облигаций фактически оказываются в конце очереди на получение выплат. То есть эмитент один, но уровень кредитного риска в зависимости от транша — разный.

Законодательное регулирование

Все продажи, покупки недвижимости – имущественные сделки, по которым предусмотрен возврат. По ДДУ, на строительной стадии, его определяет ст. 220 НК. Основные законодательные акты, к которым можем обратиться в изучении вопроса:

- Налоговый кодекс в части:

- ст. 220 в п. 1 – общий перечень;

- ст. 220 в п. 3 – порядок перехода прав.

- Письма ведомственного Министерства:

- №03-04-05/13862, что от 16.03.2015 г.;

- №03-04-05/12102, что от 06.03.2015 г.;

- №03-04-05/307207, что от 10.09.2013 г.;

- №03-04-05/7-145, что от 27.02.2013 г.;

- №03-04-05/7-1442, что от 26.12.2012 г.

- Письмо ФНС N 3-5-04/647, в редакции от 25.05.2009 г.

Что такое ДДУ

Квартиру можно приобрести, выбрав разные пути – купить ее на вторичном рынке, взять готовую новую квартиру или воспользоваться договором долевого участия (ДДУ). Последний предусматривает участие в строительстве дома, в котором вы выкупаете долю. По ней в будущем вам и будет предоставлена квартира.

Сторонами такого договора выступаем мы и застройщик, который обладает правами на дом и землю. Обычно застройщиком выступает юридическое лицо, которое владеет землей и занимается строительством, но бывают исключения. Договор выглядит примерно следующим образом:

- мы обязуемся выплатить застройщику определенную сумму денег;

- застройщик обязуется использовать эти деньги на строительство;

- застройщик обязуется в будущем передать нам права на готовую недвижимость.

Недвижимостью в таком договоре может выступать не только квартира, но и комната в ней или же какое-то нежилое помещение

Важно лишь одно – недвижимость должна быть частью дома, долю в котором мы покупаем

В середине 2020 года произошли довольно серьезные изменения, которые касаются договоров ДДУ. В каком-то смысле, новые изменения практически полностью переделали всю схему взаимодействия.

Раньше мы давали застройщику деньги, и он сразу их использовал, вкладывая в строительство. Сейчас же мы также передаем деньги застройщику, но он не может их использовать до выполнения своих обязательств. Далеко не каждое строительство дома по ДДУ заканчивается успешно, особенно печальной была ситуация до принятия закона 2020 года.

По сути ДДУ нам не давал практически никаких гарантий, ведь в случае банального банкротства застройщика деньги терялись. Вернуть их не было возможности, ведь сам договор долевого участия предусматривал такие риски.

Сейчас все изменилось – застройщик обязан полученные деньги положить на банковский счет, где они будут храниться до момента сдачи дома в эксплуатацию. То есть, теперь застройщик получает деньги лишь после того, как выделит положенное нам имущество. В случае банкротства и других проблем нам просто вернут наши вложения с этого самого банковского счета. В целом новый закон сделал ДДУ намного привлекательнее для рядовых граждан, ведь сама сделка становиться более надежной.

Как получить налоговый вычит на квартиру

Способы получения денег

Что касается конкретных сумм возврата, то есть такие ограничения:

- Предельная сумму, из которой может быть осуществлен выплата – это 2 млн рублей. При условии, что договор долевого строительства заключен до 1.01. 2008 года. Если позже, то вычет будет производиться из 1 млн.

- Сумма для просчета выплат не может быть больше 2 млн рублей.

- Рассчитывать на возврат средств можно в таких объемах: если расчет возврата 2 млн, то 260 тыс рублей, если 1 млн, то 130 тыс рублей.

- Расчет для каждого дольщика происходит на основании сумм, которые работодатель перечислял на протяжении года из зарплаты. Больше этой суммы взять невозможно.

- Получить средства можно частями, пока не будет достигнута граничная сумма.

Если мы говорим о праве на имущественный налоговый вычет по договору долевого участия, то существует два механизма получения денег, которые предоставил нам законодатель. Вы можете вернуть налоги, заплаченные уже по факту, через налоговую инспекцию, и получить право не платить налоги в срок, пока не исчерпает себя налоговая сумма на вычет. Рассмотрим подробнее эти две ситуации.

Предлагаем ознакомиться: Социальные вычеты предоставленные налоговым агентом в 2020 году

Налоговая

Здесь все просто. Вы перечисляете деньги (а точнее не вы, а ваш налоговый агент, как правило) в бюджет страны. Вы имеете право их вернуть. Законодатель установил срок в три года – это период, уплаченные налоги за который можно вернуть. Проще объяснить на примере:

- Квартиру купили в 2020 году

- Заявление в налоговую можно написать в 2020 году о том, чтобы вам вернули налоги, уплаченные в 2020 году

- Повторить процесс можно в 2020 и 2020 годах – если хватит лимита по налоговому вычета. В случае ДДУ лимит такой же, как и в случае оформления договора купли-продажи на вторичном рынке

Другой пример, более негативный:

- Вы купили квартиру в 2014 году. Решили сделать налоговый вычет и пришли в налоговую в 2020 году. Получится вернуть деньги за налоги, уплаченные в 2020, 2020 и 2020 годах.

- Если вы заплатили много налоговой в 2020 году – придется уточнять, действительно ли можно оформить налоговый вычет по ДДУ именно за этот год в налоговой инспекции. Но скорее всего нет, потому что законодатель четко установил срок – три года до года обращения

Работа

Теперь разберемся, что делать, если в прошлые три года вы фактически не получили большого дохода, но сейчас купили квартиру по договору ДДУ и теперь планируете получить за нее имущественный вычет. Плюс к этому вы устроились на работу, в которой работодатель перечисляет ежемесячно за вас достаточно большую сумму налогов.

Все просто – фактически вы можете попросить работодателя не платить за вас налоги, а перечислять эту сумму вам напрямую. Разумеется, перед этим нужно уведомить налоговую. О процессе оформления налогового вычета через налоговую или через работодателя чуть ниже.

Выглядеть это будет достаточно просто:

- Вы собираете все бумаги, пишите заявление. Например, квартиру вы приняли в собственность в марте 2020 года. Заявление написали в октябре 2020 года.

- Соответственно, если в налоговой все пройдет хорошо, то вы сможете с ноября 2020 года получать не просто свою зарплату, но и налоговый вычет с нее

https://www.youtube.com/watch{q}v=yAqtrOr-K30

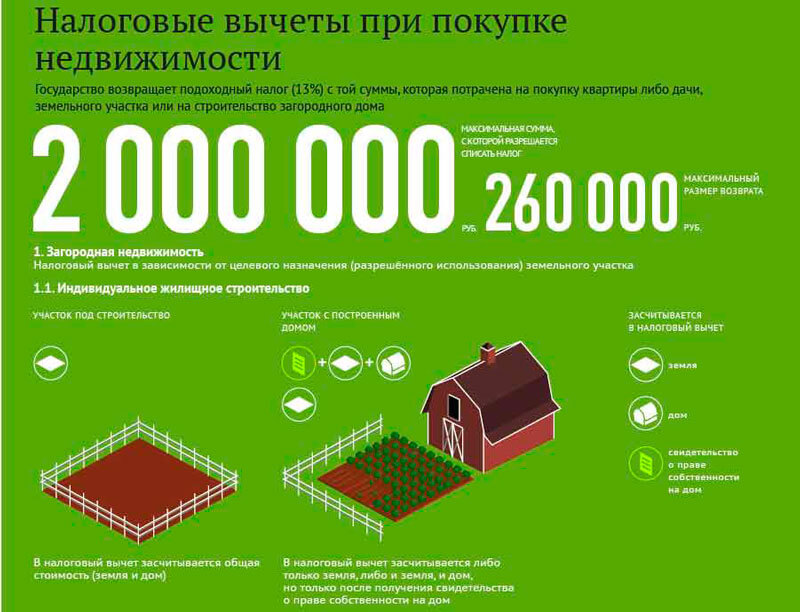

Размер вычета по ДДУ не отличается от объема льготы при покупке готового жилья или при самостоятельном строительстве. Покупатель квартиры в новостройке может рассчитывать на 260 000 рублей возврата НДФЛ по фактическим затратам на покупку жилплощади. При условии, что стоимость квартиры равна 2 миллиона и выше. Покупая недвижимость по меньшей цене, налогоплательщик получит только 13% от фактической стоимости жилья.

ВАЖНО! В оговоренные 2 000 000 рублей включают не только фактическую стоимость квадратных метров. Также можно зачесть следующие виды расходов:

- оплату услуг застройщика, если в ДДУ эта сумма выделена отдельной строкой;

- оплату проектно-сметной документации на проведение отделочных работ;

- оплату отделочных работ и материалов, если квартира сдана без отделки.

Можно получить 390 000 рублей возврата НДФЛ по уплаченным процентам по ипотечному (целевому) кредиту или займу. При условии, что максимальная сумма льготы на погашение процентов по жилищным кредитам — 3 миллиона рублей. Оформляя меньшую сумму в ипотеку, налогоплательщик получит пропорциональный возврат (проценты по кредиту × 13% НДФЛ).

Предлагаем ознакомиться: Как узаконить свои права на земельный участок

Если ипотека была получена до 2014 года, то сумма возврата НДФЛ определяется без максимального ограничения. То есть вернуть налог можно со всей суммы процентов, фактически уплаченных по ипотеке. Причем на рефинансированные кредиты вычет также можно получить на общих основаниях.

Какие существуют варианты получения денежных средств

Получить денежные средства от налоговой, согласно законодательству, граждане могут двумя способами, а именно:

- посредством работодателя;

- путем подачи документации в налоговую самостоятельно.

Первый вариант предусматривает обращение гражданина в бухгалтерию по своему месту работы с заявлением о ежемесячном возмещении НДФЛ в связи с приобретением жилья.

Работодатель самостоятельно отправляет все необходимые документы в налоговую инспекцию.

После проверки, которая занимает не меньше месяца, гражданин получает ежемесячно вычет вместе со своей заработной платой.

Второй вариант немного сложнее, так как он подразумевает самостоятельную подготовку документации и направление ее в ИФНС по месту регистрации. Камеральная проверка в данном случае осуществляется несколько дольше, а именно в течение трех месяцев. После чего на банковский счет собственника переводится денежная сумма.

Следует отметить, что после проведения камеральной проверки в налоговой инспекции, собственник обязательно уведомляется о принятом решении посредством заказного письма. В том случае, если декларация была оформлена неправильно, то претендент на получение вычета вправе исправить недочеты и подать документы заново.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Как вернуть деньги за квартиру по ДДУ с ипотекой

Чтобы минимизировать проблемы в ходе оформления имущественного вычета при покупке по ДДУ в ипотеку следует внимательно работать с документами на стадии подготовки.

Так, включение в затраты стоимости отделочных материалов будет принято инспектором при определенных условиях

В договоре купли продажи надо отметить, что квартира передается в соответствующей стадии готовности: «с выполненными общестроительными работами».

{banner_bottomtext}

При рассмотрении представленных ниже правил рекомендуется обратить внимание на следующие нюансы:

- перечень подтверждений, других документальных материалов;

- последовательность действий;

- допустимые сроки обращения и выполнения ответственными сотрудниками своих обязанностей;

- исключения и типовые ошибки.

Перечень подаваемых документов

Стандартный список:

- гражданский паспорт, другой документ для точной идентификации личности;

- заявление на компенсацию с указанием личного счета в банке для перечисления средств;

Скачать: Бланк заявления о возврате суммы излишне уплаченного.pdf

Скачать: Образец заполнения заявления о возврате суммы излишне уплаченного.pdf

отказ супруга(и) от вычетов по данному объекту;

Скачать: Образец заявления о распределении налогового вычета между супругами.pdf

- декларацию о доходах и расходах за отчетный период;

- договор долевого участия;

- подписанный акт приемки-передачи;

- материалы по оплате квартиры и целевых расходов;

- договора с подрядчиками;

- справка работодателя о доходах заявителя.

Дополнительные документы при покупке с применением ипотеки:

- копия договора с кредитным учреждением;

- выписку с подтверждением оплаты процентов;

- копии платежных поручений по соответствующим транзакциям.

Куда обращаться за вычетом

Подготовленные документы предоставляют в отделение ФНС по месту жительства. Ответственный сотрудник выполняет начальную проверку непосредственно в процессе передачи материалов с итоговой фиксацией приемки в контрольном журнале. Эту дату можно использовать для отсчета предельного срока получения ответа.

Допустимо получение компенсации через работодателя. При выборе такого алгоритма в заявке для налоговой службы делают соответствующую пометку. После получения на руки подтверждающего уведомительного письма от ФНС, его передают в бухгалтерию предприятия. Выплаты оформляют, как пропорциональное увеличение заработной платы.

Образец заполнения 3 НДФЛ при ДДУ

В дистанционном режиме составлять отчет удобно с применением стандартной формы ФНС РФ, опубликованной ниже. В декларации указывают следующие данные:

- номер инспекции;

- личные идентификационные сведения;

- адрес, наименование и другие параметры места трудоустройства;

- полученные доходы (расходы) за отчетный период.

Скачать: Бланк справки 3-НДФЛ.pdf

Заполнение 3 НДФЛ продолжают в разделе «Вычеты по покупке жилья». В описании объекта недвижимости отмечают вариант, соответствующий реальному отношению к собственности. Далее отвечают на вопросы по параметрам ипотечного кредита. На завершающем этапе можно сохранить и вывести на печать подготовленный документ.

Скачать: Пример заполнения декларации форма 3-НДФЛ.pdf

Способы выплат вычета по ДДУ

Действующее законодательство предусматривает два законных способа возврата средств по имущественному вычету в виде:

- Суммы, выплаченной на банковский счет.

- Снижения ставки подоходного налога.

Каждый из представленных выше способов подразумевает свои нюансы оформления вычета. С целью начисления выплат в виде средств, подлежащих выплате на счет в банке, гражданин должен подать документы на оформление выплат после окончания отчетного периода.

Пример. Гражданка Солоненко подала документы на налоговый вычет в 2017 году. По произведенным расчетам, ей положена выплата 200 тыс. рублей. Исходя из оплаченных за год налогов, она сможет претендовать на возврат лишь 50 тыс. рублей. Именно их гражданка получит на свой счет в банке.

Если гражданин желает получить вычет в виде снижения ставки на налог, он может оформить выплату в любое время. В налоговой службе, ему на руки выдадут соответствующую справку, ее он должен отнести своему работодателю, который и произведет фактическое уменьшение налога.

Пример. Гражданка Викторенко рассчитывает на выплату 100 тыс. рублей в счет налогового вычета. Ею было принято решение о подаче документов во втором квартале года. Бухгалтерия произведет расчет новой ставки налога, либо уберет его полностью. До конца периода, сумма вычета должна быть полностью погашена.

Стоит сказать, что при покупке жилья в ипотеку, гражданин вправе сначала подать документы на вычет из основной суммы его приобретения, указанной в договоре, в дальнейшем – из уплаченных процентов.

Особенности вычета

Перед тем как обращаться в налоговые органы, следует ознакомиться с законодательными основами. Налоговый кодекс РФ (ст. 220 и 78), Федеральный закон № 214 «Об участии в долевом строительстве многоквартирных домов» регламентируют возможность возврата НДФЛ.

Важно! Для возвращения части средств будущий хозяин квартиры должен оформить договор согласно требованиям ФЗ №214, пройти регистрационную процедуру в отделении Росреестра.

Главные моменты

При заключении долевого договора вы предупредите неприятные неожиданности. Документ имеет стандартный формат. Подписывая его, учитывают следующие моменты:

- Должны быть обозначены точные сведения относительно передачи дольщику имущества по акту приёма-передачи.

- Указание точной стоимости недвижимого объекта. Иначе соглашение не может считаться действительным. Стоимость квартиры играет большую роль при оформлении документации на возмещение НДФЛ.

Государство возвращает часть средств, когда у приобретателя квартиры право собственности зарегистрировано. Сумма налога вычитается в случае:

- Приобретена квартира или построен жилой дом.

- Погашены проценты по ипотеке и рассрочке.

По имущественному налоговому вычету при строительстве квартиры по ДДУ человек может получить обратно 13% от стоимости недвижимого объекта. Если для купли жилья направлены средства по ипотеке – плюс 13% от выплаченных процентов по ипотечному договору.

Когда жилой объект по ДДУ был построен в 2014 году и позже, при компенсировании процентов по ипотечному договору в расчёт берут сумму, составляющую не боле 3 000 000. Когда лицо оформило возврат на покупку квартиры, построенной до 2014 года, оно не вправе пользоваться налоговой льготой в случае приобретения другого жилого объекта.

Для примера: Маркова зарегистрировала квартиру, которую купила в рамках долевого участия в строительстве в феврале 2015 года. На куплю имущества ушла сумма в 3 000 000 рублей. В приобретение жилья вложено 1 000 000 собственных средств, на 2 000 000 оформлен ипотечный займ на 10 лет. Ставка – 10%. Гражданка Маркова имеет право на возмещение в размере 260 000 рублей – 13% от стоимости квартиры (в учет берется только 2 млн.) и 13% от выплаченных процентов (3 млн.) по ипотечному кредиту за период между первым взносом и последним.

За счёт вычета по налогам при купле жилья по ДДУ можно возместить:

- Оплату услуг застройщика.

- Издержки на регистрацию права собственности.

- Финансовые средства, затраченные на закупку стройматериалов для проведения отделки в квартире (если застройщик сдал объект без чистовой отделки).

Чтобы получить выплату, потребуется много документов, речь о которых пойдёт позднее.

Кто может претендовать на возврат НДФЛ

Имущественный вычет при долевом строительстве полагается налоговым резидентам Российской Федерации – лицам, проживающим в стране более 183 дней в течение года. Другие условия:

- Официальное место работы.

- Заработная плата, с которой удерживается налог по ставке 13%.

В расчёт не принимаются доходы от долевого участия и лотерейные выигрыши. Человек сможет возвратить 13% подоходного налога при купле недвижимости по ДДУ, если он вносил собственные денежные средства или использовал личные накопления плюс ипотечный кредит.

Важно! Лицам, которые приобрели имущество за счёт вложений работодателя, средств материнского капитала или на субсидию от государства возврат налога не полагается.

Пример: Семья Максимовых купила квартиру за 1 500 000 рублей по ДДУ в доме на этапе возведения. Денежные средства на куплю жилого объекта супруги получили из нескольких источников:

- Собственные сбережения – 500 000 рублей.

- Ипотека – 546 974 рубля.

- Материнский капитал – 453 026 рублей.

Вычет не положен на деньги материнского капитала. Максимовы получат компенсацию по личным накоплениям и по ипотеке. 500 000 прибавляем к 546 974 и получаем 1 046 974 рубля. С этой суммы семье положено возмещение в размере 136 106,62 рубля. 1 046 974 умножаем на 13%, в итоге выходит 136 106,62.

Вычет при обращении к работодателю

^

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю,

предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

1

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

2

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

3

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

4

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

5

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Расчет

Чтобы посчитать, сколько же можно получить денег с налоговой или с работодателя, нужно внимательно изучить все принципы, по которым рассчитывается налоговой вычет по ДДУ.

По закону вы можете вернуть налоговый вычет по ДДУ, а точнее, уменьшить налоговую базу, на 2 млн рублей. Это означает, что вычет возвращается с суммы не большей 2 млн рублей, или проще – вы сможете вернуть за покупку квартиры только 260 тыс. рублей. Если квартира куплена в ипотеку, то можно вернуть еще 390 тыс. рублей – но только если они являются 13-ю процентами от выплаченных вами процентов по ипотечному кредиту. Давайте рассмотрим ситуацию на примерах:

Вы купили квартиру стоимостью 1 миллион рублей.

Вы можете вернуть деньги по налоговому вычету по ДДУ на следующий год. Эта сумма составляет 13% от миллиона рублей – 130 тысяч рублей. Налогов вы заплатили за год, в котором купили квартиру – 50 тыс. рублей. Значит, вы можете рассчитывать на получение 50 тыс. рублей налогового вычета по ДДУ в этом году и еще 80 тыс. рублей в следующих годах

Вы купили квартиру стоимостью 4 миллиона рублей

Здесь считать также просто. Берем максимальную сумму налоговой базы – это 2 млн рублей

Соответственно, неважно, что ваша квартира стоит дороже – ключевой момент именно в максимальной налоговой сумме. Получается, что вы можете вернуть 260 тыс

рублей. Налогов вы заплатили больше 300 тыс. рублей – значит, сумма вернется полностью в тот год, в который вы запросите налоговый вычет

Вы купили квартиру стоимостью 7 миллионов рублей по договору ДДУ и планируете получить имущественный налоговый вычет вместе с супругой

Если квартира оформлена и на вас, и на супругу, то сумма налоговой базы для вычета увеличивается соответственно в два раза. У вас есть 4 млн рублей или 520 тыс. рублей налогового вычета. Вы заплатили налогов за прошедший год 400 тыс. рублей, а супруга – 50 тыс. рублей. Значит, вернется налоговый вычет в размере 260 тыс. рублей вам и 50 тыс. рублей вашей супруге. То, что квартира дороже и то, что вы заплатили налогов больше, значения не имеет

Если вы выбираете вид налогового вычета по уже уплаченным налогам с доходов, то эти деньги вернутся либо разовым платежом, либо несколькими в течение года. Давайте на примере:

Вы купили квартиру в 2018 году. В 2020 году вы подаете на налоговый вычет за 2018 и 2019 годы. Так, налоговая вернет вам сумму двумя платежами – за оба этих налоговых периода по платежу.

Теперь посчитаем, сколько же денег можно получить с работодателя. Давайте для примера:

- На руки чистыми вы получаете 87 тыс. рублей

- Значит, грязными ваша зарплата будет составлять 100 тыс. рублей

- Считается это просто – берем чистую зарплату, понимаем, что это 87% от реальной.

- Умножаем 100% на 87% и делим на вашу «чистую» зарплату.

- Теперь придется вычислить 13% от суммы вашей чистой зарплаты – это и будет сумма, которая является налоговым вычетом.

В каких случаях реально оформить льготу

- Наличие подтверждения понесенных расходов по соглашению.

- Предоставление приемочного документа в уполномоченное учреждение. Он доказывает переход прерогативы владения от застройщика к собственнику.

В случае отсутствия каких-либо бумаг обращаться в инспекцию не имеет смысла. Так, при утере доказательства платежей лучшим выходом будет обращение в бухгалтерский отдел строительной компании за получением заверенной копии.

Заявлять о возмещении разрешено при следующих видах трат:

- оплата цены квартиры, указанной в договоре долевого строительства;

- расходы на закупку стройматериалов, проведение отделочных работ и прочее. В этом случае возврат производится, если в тексте соглашения упомянуто состояние сдаваемой жилплощади – начальная отделка, полное отсутствие оформления.