Можно ли отказаться от страховки по кредиту

Содержание:

Можно ли отказаться от страховки?

При взятии кредита заёмщик порой оформляет не очень нужный страховой полис, который привыкли навязывать в банке. Нововведения в законодательстве («период охлаждения») позволяют отказаться от навязанной страховки даже после выдачи займа.

Пошаговая инструкция

Порядок действий при возврате страховки:

- Проверить, когда заканчивается «период охлаждения». Все детали должны быть указаны в страховом договоре. Некоторые банки и страховые предлагают и более длительные сроки на отказ от полиса.

- Проверить, была ли страховка добровольной и является ли страхователем физическое лицо.

- Подать в страховую компанию правильно заполненное письменное заявление об отказе. Сделать это можно как лично в отделении СК, так и отправить по почте (с описью приложенных документов) или заполнить онлайн-форму. К заявлению потребуется приложить кредитный и страховые договоры, чек об оплате полиса, копию паспорта.

- Указать способ получения средств. Заёмщик сам определяет, как ему удобнее получить возврат. Наличными в офисе компании, безналичным переводом по банковской карте.

Страховая компания при получении заявления на отказ будет обязана вернуть деньги в течение 10 рабочих дней.

Санкции банка

Страховая компания сразу после возврата заёмщику средств за полис информирует об этом банк. Тот, в свою очередь, может применить к клиенту различные санкции. Банк предлагал заёмщику одни условия кредитования, когда тот был застрахован. А при отказе от страховки после получения кредита риски выросли, что не может не сказаться и на условиях займа. Варианты штрафных действий прописаны в договоре, клиент должен изучить их заранее.

Санкции банков по отношению к заёмщикам при возврате страховки:

- начисление штрафа;

- одностороннее изменение условий кредита (повышение ставки).

Применить к клиенту санкции за отказ от программы страхования банк может, но вообще расторгнуть кредитный договор — нет. Хотя большинство из них идут клиентам на уступки, упрощая процедуру возврата полиса.

Например, в ОТП Банке «период охлаждения» составляет 30 дней. А премию при досрочно выплаченном кредите. Погашение раньше срока даёт пропорциональный возврат страховки.

Обращение в суд

Если заёмщику навязали страховку обманным путём, то добиться возврата средств можно и после 14-дневного «периода охлаждения», через суд. Срок исковой давности — 3 года. В статье 16 закона «О защите прав потребителей» сказано, что «запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг)».

Также сотрудники банка зачастую вводят клиента в заблуждение, чтобы тот подписал договор страхования. Или заявителя обманным путём вынудят оформить страховку

Именно поэтому важно делать видео- и аудио-записи общения с работниками банка, чтобы потом использовать это в качестве доказательства в суде

Другой повод для подачи иска в суд — отказ банка возвращать страховую премию, если клиент досрочно погасил потребительский кредит. Но лишь у некоторых банков в таком случае предусмотрен пропорциональный возврат средств. В большинстве кредитных организаций такой опции нет. И добиваться возврата средств за страховой полис придётся в суде.

Однако такой сценарий предполагает траты времени и денег. Стоит попробовать для начала урегулировать разногласия с банком и страховщиком в досудебном порядке.

Необходимые документы

Для обращения в суд заёмщику необходимо оплатить госпошлину, написать заявление и собрать пакет документов. Можно самостоятельно защищать свои интересы в суде или нанят для этого адвоката.

Документы для обращения с претензией в суд:

- удостоверение личности истца;

- кредитный договор;

- страховой полис;

- чек об оплате страховки;

- письменный отказ банка на возврат страховки.

Это минимальный пакет документов, суд при рассмотрении дела может затребовать дополнительные бумаги и доказательства.

Загрузка …

Что делать, если вам уже навязали банковский кредит в медицинском центре?

На практике большая часть сделок с медицинскими учреждениями проходит по форме рассрочки, а не классического банковского кредита. Пациент не выплачивает процент за пользование средствами банка на протяжении льготного периода, но оплачивает комиссию за заключение договора, обслуживание рассрочки, пользование банкингом или другими вспомогательными сервисами. Если услуга не была оказана, можно отказаться от рассрочки следующим образом:

- Лично обратиться в клинику с требованием аннулировать договор о предоставлении услуги. По Закону о защите прав потребителей это правомерное требование. Если медицинская услуга еще не была оказана, средства обязаны вернуть. Если вынесен отказ, требуйте его в письменной форме с аргументацией причин.

- Если вам не выдают письменный отказ или иные документы, позвоните на горячую линию Роспотребнадзора и расскажите о возникшем конфликте. Это гораздо быстрее, чем писать жалобу и дожидаться результатов проведения проверки.

- Если документ с отказом выдан на руки, остается решать конфликт в судебном порядке. Для подачи искового заявления следует обращаться в арбитражный суд. При наличии у истца письменного отказа шансы на успешное решение вопроса очень много, поэтому клиники стараются урегулировать ситуацию добровольно, до подачи искового заявления в арбитраж.

Если клиники пошла на уступки и аннулировала договор на оказание медицинских услуг, обязательно обращайтесь в банк, через который был заключен договор о рассрочке. На основании нереализованный суммы средства возвращаются на счет клиента, погашая возникшую задолженность. Процедура регулируется статьей 821 Гражданского кодекса РФ. При возникновении сложностей на этом этапе обратитесь за консультацией к опытному адвокату.

Важно! Обязательно требуйте экземпляр документа о закрытии банковской рассрочки. Расторгнуть договор между медицинским учреждением и банком в одностороннем порядке нельзя, поэтому если клиника успела снять средства с вашего депозита, доказать факт неисполнения медицинских услуг можно лишь через суд

Надеяться на то, что банковские специалисты будут тратить время и выяснять причины, не приходится.

Как вернуть навязанную страховку

Для того, чтобы вернуть нежелательную страховку, необходимо четко понимать, по каким правовым основаниям происходит возврат.

Сразу следует сказать, что с большей вероятностью, добровольно банк ничего вам не вернет. Как правило, заявление с умными фразами про недопустимость навязывания страховки, со ссылками на статьи закона, не пугают банк. Скорей всего потребуется обратиться с заявлением в суд.

В нашей практике возврат навязанной страховки происходит после подготовки и подачи иска: путем заключения мирового соглашения либо путем принудительно взыскания по решения суда.

Что мы подразумеваем под «возвратом страховки», навязанной вместе с кредитным договором.

- Возврат страховки

- — возврат суммы страховой премии страховой компанией на кредитный или иной счет заемщика, и соответствующее изменение условий кредитного договора: сумма кредита уменьшается на сумму страховки, проценты пересчитываются, выдается новый график погашения.

При возврате страховой премии на кредитный счет, если к этому моменту заемщик еще не погасил кредит, деньги, как правило, идут на частичное погашение кредита.

Способ 1: отказ от договора страхования в «период охлаждения»

Указанием Банка России от 20.11.2015 №3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов страхования» был установлен «период охлаждения», составляющий пять дней, в которые страхователь вправе отказаться от договора.

Не имеет значения, была ли уже оплачена страховая премия. Единственное исключение – это наступление страхового случая после заключения договора, но до подачи заявления на отказ.

Договор страхования считается расторгнутым сразу, как страховщик получит ваше заявление об отказе. Основание — ст. 450.1 Гражданского кодекса РФ. Теперь страховая должна вернуть страховую премию по указанным в заявлении реквизитам или на кредитный счет, с которого поступила оплата.

Образец заявления на отказ от страховки вы можетескачать здесь

Если на момент подачи заявления, установленный договором период действия страхования начался, то страховщик вправе удержать часть страховой премии соразмерно прошедшему периоду.

Приведем пример расчета суммы возврата в таком случае. Если размер страховой премии составляет 50000 руб. за период действия страхования продолжительностью один год, то при отказе от договора на третий день после начала действия страховки (если дата начала страхования совпадает с датой подписания договора), размер удержанной страховщиком суммы составит 410 руб. 96 коп. (50000/365*3).

Сколько вам вернёт страховая, если договор уже начал своё действие. Пример расчета.

Страховая премия: 50 000 рублей

Срок страховки: 1 год

Когда оформили отказ от страховки: на 3 день

50 000 — ( 50 000 / 365 * 3 ) = 49 589 руб. 04 коп.

К возврату 49 589 руб. 04 коп.

Способ 2: отказ от договора страхования, если прошло более 14 дней

Согласно приведенному Указанию Банка России на страховщика возложена обязанность информировать страхователя о том, что у него есть право отказаться от договора страхования, о порядке и способе возврата страховой премии.

Отсюда следует, что, если вы пропустили 14-дневный срок, но при этом вам не была предоставлена эта информация – вы можете отказаться от страховки и по истечении 14-дневного «периода охлаждения».

Способ 3: установить взаимосвязь документов

Если по содержанию документов удается установить факт навязывания — это также дает вам возможность отказаться от страховки. Такое право вам дает ст.16 потребительского закона, согласно которой это недопустимо.

Способ 4: другие основания

Возможны и иные законные основания для расторжения или признания недействительным/незаключенным договора страхования.

Для того, чтобы понять, имеются ли у вас основания для отказа от навязанной страховки по таким законным основаниям – необходимо показать ваш договор юристу общества защиты прав потребителей на бесплатной консультации.

Записаться на бесплатную консультацию можно по телефонам: 8 (812) 992-39-98 (Санкт-Петербург) 8 (499) 391-14-79 (Москва)

Общие правила отказа от страховки

Гражданским кодексом РФ установлено право любого гражданина, заключившего договор страхования, отказаться от страховки и расторгнуть договор. Лишить застрахованного этого права нельзя.

Основные вопросы, связанные с отказом от страховки, примерно следующие:

- будет ли возвращена застрахованному страховая премия?

- в каких случаях, в каком размере и в какие сроки?

Ответы на эти вопросы вы найдете в данной статье.

До 2021 года возврат денег за страховку (страховой премии) при отказе от страховки был возможен только в случае, если это было предусмотрено условиями договора страхования. В этом случае страховая чаще всего возвращала деньги в размере, пропорциональном оставшемуся сроку действия договора.

В 2021 году у застрахованных лиц появилась возможность отказаться от страхования и вернуть уплаченные деньги (страховую премию) полностью или большую их часть. Это можно стало сделать в так называемый период охлаждения. С 2021 года этот период составляет 14 календарных дней.

Каждая страховая компания обязана предусмотреть в договоре условие о возврате застрахованному лицу уплаченной страховой премии в случае его отказа от добровольного страхования в течение периода охлаждения независимо от момента уплаты страховой премии, при отсутствии в данном периоде страхового случая.

Ниже рассмотрены варианты отказа от договора страхования в период охлаждения и после периода охлаждения.

Отказ от страхования в период охлаждения

Напомним, что условия расторжения договора страхования в период охлаждения страховые компании должны обязательно прописывать в самом договоре страхования или дополнительном соглашении к нему, а также в правилах страхования. Отсутствие такой информации является нарушением со стороны страховой компании.

Минимальная длина периода охлаждения составляет 14 календарных дней с момента заключения договора. Но страховая компания может по собственной инициативе установить более длинный период. В этом случае условия удлиненного периода охлаждения должны быть отражены в правилах страхования или в договоре.

Если отказ от страхования происходит в момент, когда договор страхования еще не вступил в силу, то застрахованному вернут полную стоимость полиса (всю уплаченную им страховую премию).

Если страховка уже начала действовать, то при отсутствии страхового случая компания возвращает застрахованному лицу почти все уплаченные им в качестве страховой премии деньги. Страховая компания может оставить себе лишь часть страховой премии в размере, пропорциональном количеству дней, которые прошли с начала действия договора. А это – очень небольшая сумма. Поэтому некоторые страховые вообще себе ничего не оставляют.

Но если страховка уже действует и по ней наступил страховой случай, то деньги, уплаченные за полис, возврату не подлежат ни при каких условиях. Застрахованный получает при этом страховую выплату (страховку).

Обращаем внимание на то, что правило возврата страховой премии (или её части) при отказе от страховки действует только при добровольном страховании. Для ОСАГО, ОМС и других обязательных видов страхования это правило не действует

К видам страхования, на которые распространяется правило возврата страховой премии при подаче заявления об отказе от договора страхования в период охлаждения, относятся:

- страхование имущества;

- страхование жизни;

- страхование от несчастных случаев и болезней;

- страхование гражданской ответственности за причинение вреда;

- страхование транспорта (каско);

- добровольного страхования гражданской ответственности владельцев транспорта;

- добровольного медицинского страхования (ДМС);

- страхования финансовых рисков;

- страхование выезжающих за рубеж (если это предусмотрено правилами страховой компании);

- страхование по «Зеленой карте» (если это предусмотрено правилами страховой компании).

Отказ после периода охлаждения

Напомним, что нормативно установленный период охлаждения составляет 14 календарных дней.

Если 14 дней уже прошло, то возможность возврата страховой суммы еще существует. Это может быть в двух случаях:

- страховая компания установила своими правилами более длинный период охлаждения;

- в договоре со страховой компанией имеется условие о том, что застрахованное лицо может по заявлению отказаться от страховки в любой момент периода страхования, и компания возвратит ему часть уплаченных за страховку денег (часть страховой премии).

Если период охлаждения завершился, и в договоре со страховой компанией нет условия о возврате страховой премии, то деньги застрахованному лицу возвращены не будут. Такое правило установлено Гражданским кодексом РФ.

Как вернуть деньги за страховку по кредиту

Законом предусмотрено, что возврат страховки после выплаты кредита возможен, если стоимость полиса была выплачена полностью. Для получения денег ссудополучателю необходимо придерживаться следующего алгоритма действий:

- Произвести полное погашение долга и процентов, начисленных за пользование деньгами. Перед этим следует внимательно изучить договор на возможность выплаты кредита досрочно, поскольку некоторые банки могут выставлять штрафные санкции.

- Получить справку, свидетельствующую об отсутствии задолженности. Сделать это можно сразу при внесении последнего взноса либо позже.

- Обратиться с заявлением в банк или страховую организацию с просьбой вернуть деньги. Специалист организации должен зарегистрировать обращение в специальном журнале или в электронной ведомости. После этого он проставляет на документе дату принятии, присвоенный номер и заверяет все это собственной подписью. Дополнительно к заявлению необходимо приложить требуемые документы. Подать бумаги можно самостоятельно, отправить их заказным письмом с описью имеющихся вложений или через законного представителя, если у последнего есть нотариально заверенная доверенность.

- Дождаться решения. Законом не обозначены конкретные сроки, но, как показывает практика, на это уходит не менее 2-3 недель. Если страховщик сознательно затягивает рассмотрение заявления, можно выставить претензию.

- При положительном вердикте получить денежные средства. Рассчитанная с учетом произведенных взносов сумма перечисляется на открытый в банке счет. Если получен отказ, необходимо получить у страховщика официальное обоснование в письменной форме, что будет служить основанием для дальнейшего обращения в Роспотребнадзор и судебные инстанции.

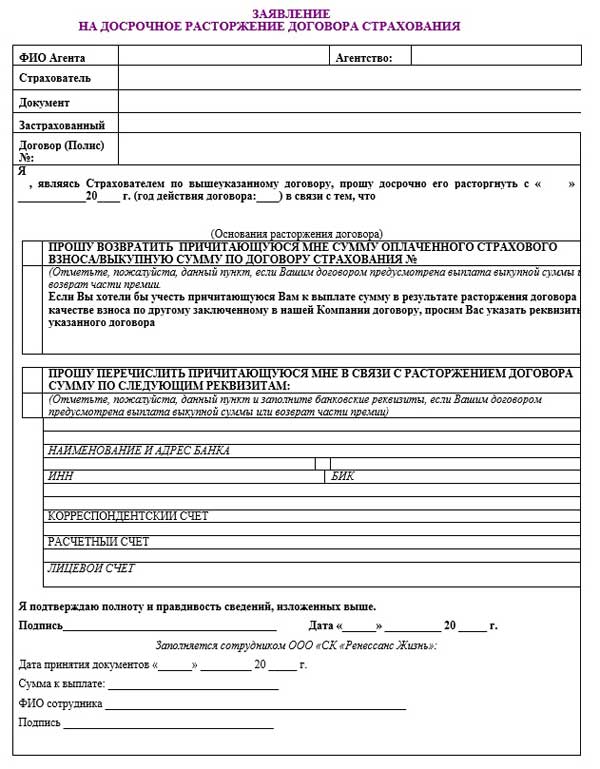

Заявление на возврат страховки

Для того, чтобы получить возврат страховой премии, ссудополучатель должен подать соответствующее заявление. Оформляется оно в двух экземплярах – один передается страховщику, а второй с проставленной на нем датой и подписью специалиста, принявшего обращение, остается у заявителя. Многие СК согласно внутреннему документообороту разрабатывают собственные формы, но не запрещается подавать заявление в свободной форме.

Правильное составление обращения существенно повысит шанс того, что взыскание страховки при досрочном погашении ссуды будет осуществлено успешно. В таком случае в документе необходимо обязательно указать следующую информацию:

- наименование организации, куда подается прошение;

- личные данные заявителя;

- номер договора страхования;

- реквизиты лицевого счета, на который должны быть перечислены финансовые средства;

- контактные данные (адрес, телефон) для связи и (или) получения письменного ответа;

- дата составления документа;

- личная подпись гражданина.

Перечень необходимых документов

Возврат страховки по кредиту при досрочном погашении производится после подачи заявления, к которому необходимо приложить следующие документы (для некоторых потребуется отснять копии):

- паспорт гражданина РФ;

- кредитный договор;

- полис страхования;

- квитанцию об уплате всей суммы страховки, если она производилась отдельно;

- документальное подтверждение отсутствия задолженности перед банком.

Передать собранные бумаги можно лично либо через другого человека или организацию. Для этого потребуется заверенная у нотариуса доверенность на осуществление такого рода деятельности. Допускается передача документов посредством почтовой связи путем оформления заказного письма. Днем принятия собранной документации к рассмотрению будет считаться дата на штампе отправления.

Как действуют банки

Желая максимально снизить свои риски, банковские организации обычно используют несколько вариантов навязывания страховки:

- не уведомляя клиента, включают ее в сумму предоставляемого займа, из-за чего тот вынужден ее возвращать (причем с процентами);

- отказываются кредитовать граждан, не соглашающихся на страхование жизни по автокредиту;

- игнорируют просьбу заемщика произвести частичный возврат страховки по автокредиту в случае его досрочного погашения.

Перечисленные уловки противоречат действующему законодательству. Гражданский кодекс (статья 958), закон «О потребительском кредите» (статья 7) и иные нормативные акты:

- запрещают кредитным организациям навязывать заемщикам необязательные страховки;

- разрешают возвращать часть уплаченных средств по страхованию при досрочных расчетах с банком.

Но и в правильных законах банкирам удается найти лазейки. Чтобы склонить клиента в пользу страховки банки используют следующие меры принуждения:

- отказывают в автокредитовании без объяснения причин;

- кредитуют спорщика по более высокой ставке, поднимая ее в среднем на 4-7%;

- включают в текст кредитного договора пункт о том, что заемщик застраховался в добровольном порядке (подписав такой документ, доказать обратное будет очень проблематично);

- выступают сами в роли страховщика, делая клиента «добровольно-принудительным» участником специальной программы.

Есть несколько законодательных «рычагов», позволяющих вернуть деньги за страхование жизни, если оно им не нужно или слишком обременительно.

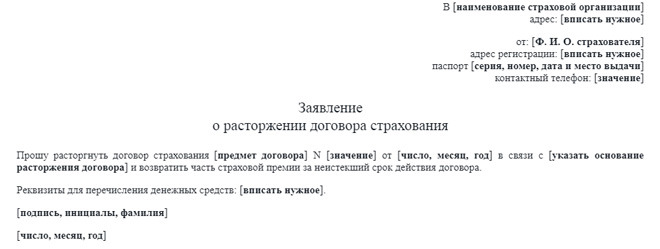

Образец заявления 2021 года

Любой документ должен быть составлен грамотно и правильно. Это 90% гарантии того, что он будет принят в работу и компания быстро выплатит деньги за оставшийся срок. Рассмотрим, что обязательно следует указать в заявлении.

Заявление включает:

- наименование страховой компании, с указанием юридического адреса и ФИО руководителя;

- личные, паспортные данные страхователя;

- причину отказа от страховки по кредиту;

- номер договора и дату приобретения;

- полные реквизиты счета, на которые запрашивается выплата;

- подпись, расшифровка;

- список документов, которые прилагаются.

Вашему вниманию образец, который можно заполнить дома. Все что необходимо сделать – это внести данные на компьютере или вручную. Если вы приобрели договор от другой компании, то следует только внести изменения в шапку. Узнать, на чье имя оформлять документ, можно по бесплатному телефону службы поддержки клиентов.

Скачать шаблон заявления на расторжение страховки по кредиту.

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.