Инвентаризация расчетов с покупателями и поставщиками по форме инв-17

Содержание:

- Инвентаризация кредиторской задолженности

- ДОГОВОР ЦЕССИИ

- Инвентаризация расчетов с поставщиками и покупателями

- Оценка задолженностей дебиторов

- Для чего нужен документ ИНВ-6

- Расшифровка дебиторской задолженности

- Как оформить перевод долга

- Кто входит в состав комиссии

- ПРИМЕР ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Проверка расчетов с кредиторами

- Инвентаризация расчетов по НДФЛ

- Унифицированная форма ИНВ-17 “Акт инвентаризации расчетов с поставщиками и покупателями” + образец

- Цели и причины проведения

- Документальное оформление

Инвентаризация кредиторской задолженности

КЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по кредитовому счету:

|

Счет |

Что анализируется |

|

60 |

Задолженность перед поставщиками и подрядчиками за полученные товары или услуги |

|

62 |

Величина полученных от покупателей авансов |

|

75 |

Задолженность перед учредителями бизнеса по выплате дивидендов |

|

76 |

Величина НДС, принятая к вычету при оплате авансов поставщикам, задолженность перед прочими контрагентами |

ВАЖНО! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности. Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам

Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017)

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или в ФСС с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов. В настоящее время сверка по налогам и взносам (в части взносов, администрируемых налоговиками) проводится с ФНС России и оформляется бланком, утвержденным приказом ФНС от 16.12.2016 № ММВ-7-17-685@ (письмо ФНС России № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П от 26.01.2017).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

ВАЖНО! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений. Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67

При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие — долгосрочную КЗ. Выполнить задачу поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате)

ВАЖНО! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком

Как правильно списать кредиторскую задолженность с истекшим сроком исковой давности, читайте здесь.

См. также:

- «Списание кредиторской задолженности — проводки и сроки»;

- «Списание кредиторской задолженности при ликвидации кредитора».

ДОГОВОР ЦЕССИИ

дебиторской задолженности

г.

«» 2021 г.

в лице

, действующего на основании

, именуемый в дальнейшем «

Цедент

», с одной стороны, и

в лице

, действующего на основании

, именуемый в дальнейшем «

Цессионарий

», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «

Договор

», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Цедент по настоящему Договору уступает Цессионарию свое право требования (дебиторскую задолженность) в сумме рублей (далее – «Права требования») к , возникшее по Договору , заключенному между и (далее – «Должник») за .

1.2. Право требования Цедента к Должнику переходит к Цессионарию на сумму, указанную в п.1.1 настоящего Договора, на тех же условиях, которые существуют у Цедента по отношению к Должнику на момент заключения настоящего Договора, в том числе к Цессионарию переходят права на неуплаченные пени (штрафы), проценты за пользование чужими денежными средствами, упущенную выгоду.

1.3. С момента полной оплаты по настоящему Договору Цессионарий приобретает Права требования, указанные в п.1.1 настоящего Договора, и наделяется всеми правами кредитора по отношению к Должнику.

1.4. Стороны при подписании настоящего Договора установили, что Должник будет уведомлен о состоявшейся уступке Прав требования в течение рабочих дней с даты подписания Сторонами настоящего Договора.

2. РАСЧЕТЫ ПО ДОГОВОРУ

2.1. В соответствии с протоколом о результатах проведения торгов по продаже имущества от «»2021 года цена уступки прав требований, указанных п.1.1 составляет рублей.

2.2. Денежные средства в размере рублей, внесенные Цессионарием в качестве задатка в соответствии с договором о задатке от «»2021 года, засчитываются в счет оплаты цены по данному договору.

2.3. Денежные средства в размере рублей перечисляются Цессионарием в течение дней (в течение дней в случае реализации имущества посредством публичного предложения) с момента подписания настоящего Договора на расчетный счет Цедента, указанный в настоящем Договоре.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. Стороны принимают на себя обязательства исполнить все условия настоящего Договора.

3.2. Стороны несут ответственность за неисполнение либо ненадлежащее исполнение принятых на себя по настоящему Договору обязательств в соответствии с действующим законодательством Российской Федерации и условиями настоящего Договора.

3.3. Сторона, нарушившая свои обязательства по настоящему Договору, обязана возместить другой стороне нанесенный этим нарушением убытки в порядке и на условиях, предусмотренным действующим законодательством РФ и настоящим Договором.

4. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

4.1. Стороны обязуются соблюдать конфиденциальность сведений, ставших известными им в ходе исполнения настоящего Договора.

4.2. Настоящий Договор расторжению в одностороннем порядке не подлежит. Настоящий Договор может быть расторгнут, либо по соглашению сторон, либо в судебном порядке.

4.3. В случае возникновения споров по настоящему Договору Стороны примут все меры к разрешению их путем переговоров. В случае невозможности их разрешения таким путем все споры по настоящему Договору разрешаются в Арбитражном суде.

4.4. Все изменения и дополнения к настоящему Договору действительны, если они согласованы Сторонами письменно и заверены подписями Сторон.

4.5. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до полного исполнения обязательств Сторон по настоящему Договору.

4.6. Настоящий Договор составлен и подписан полномочными представителями Сторон в 2 экземплярах, имеющих равную юридическую силу, по одному для каждой из Сторон.

5. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

ЦедентЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

ЦессионарийЮр. адрес:Почтовый адрес:ИНН:КПП:Банк:Рас./счёт:Корр./счёт:БИК:

Инвентаризация расчетов с поставщиками и покупателями

Инвентаризация расчетов с поставщиками, покупателями, разными дебиторами и кредиторами подразумевает проверку обоснованности числящихся на балансе сумм дебиторской и кредиторской задолженностей.

Достоверно оценить правильность отражения сумм задолженности помогает сверка расчетов с названными лицами.

При инвентаризации расчетов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации проводят сверки взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года, которые оформляются актами.

Оценка задолженностей дебиторов

Финансовые отношения с покупателями и поставщиками отражаются в бухгалтерских строчках под номерами 60, 62 и 76. Это расходы на предварительную оплату и авансы, поставки товаров (оказание услуг, выполнение работ), суммы НДС, рассчитанные за авансы, претензии к поставщикам, доходы, неполученные от долевого участия.

Проверка счетов

Чтобы убедиться в достоверности учета, проверяются все договора и расчеты. Сверяются взаиморасчеты со всеми контрагентами. Для этого создаются акты сверки для каждого дебитора. Если выявляется неточность, учетная запись корректируется.

Кроме внешних дебиторов существуют внутренние, для которых предназначены балансовые строки 70, 71 и 73. В их дебите отражаются суммы переплат по зарплате, средства, выданные отчет, долги работников по займам, возмещениям брака, ущерба, хищений.

Анализу подлежат также счета баланса под номерами 68 и 69, в дебите которых отражаются переплаты Налоговой инспекции, ФСС и внебюджетным фондам. В ООО проверке подлежит также строка баланса 75, в дебите которой отражаются долги по оплате акций и долей.

Для чего нужен документ ИНВ-6

На основе формы ИНВ-6, утвержденной Госкомстатом РФ в постановлении «Об утверждении форм учета кассовых операций и результатов инвентаризации» от 18.08.1998 № 88, составляется акт, в котором фиксируется наличие (отсутствие) ТМЦ, находящихся на момент проведения инвентаризации в стадии перевозки. Также документ может задействоваться, если возникает необходимость в инвентаризации тех товаров, которые перевозятся. Например, если их доставка в значительной мере длительна (как вариант, идет морским транспортом), а задачи бизнеса требуют немедленной проверки данных по ТМЦ. С 2021 года компании должны будут учитывать запасы в соответствии с ФСБУ 5/2019 «Запасы». Начать применение стандарта можно и раньше. Об основных нововведениях учета ТМЦ рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно и ничего не упустить, получите пробный доступ к системе К+ и переходите в Обзорный материал.

Документ ИНВ-6 должен быть оформлен в 2 экземплярах и подписан представителями инвентаризационной комиссии. Первая его копия направляется в бухгалтерию, вторая – остается в распоряжении комиссии.

О документе, которым назначают инвентаризационную комиссию, читайте в материале .

Для заполнения рассматриваемой формы используются накладные и иные документы, удостоверяющие факт перевозки ТМЦ, поскольку осуществить фактический пересчет товаров, находящихся вне распоряжения комиссии, невозможно.

Расшифровка дебиторской задолженности

В таблице 5.1 следует расшифровать строку 1230 баланса. Т. е. отразить актуальную информацию о размере ДЗ по состоянию на начало и конец года (отчетного периода), а также зафиксировать увеличение/уменьшение ДЗ за соответствующий промежуток времени.

ОБРАТИТЕ ВНИМАНИЕ! В таблице 5.1 пояснений, в отличие от баланса, отражается совокупная величина ДЗ, без учета факта создания резерва по сомнительным долгам – РСД (п. 35 ПБУ 4/99, п

73 ПБУ по бухучету и бухотчетности, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). Поэтому при определении остатков на начало/конец периода соответствующую сумму не нужно уменьшать на величину РСД.

Подробнее о формировании РСД читайте в статье «Резерв по сомнительным долгам: порядок создания и расчет отчислений».

Для заполнения таблицы 5.1 пояснений организация использует данные аналитических счетов учета долгосрочной и краткосрочной ДЗ.

В строке 5501 отражается величина совокупной долгосрочной ДЗ и ее динамика за отчетный период (в отношении краткосрочной ДЗ используется строка 5510).

Графы «На начало года» заполняются на основании данных дебетовых остатков соответствующих счетов бухучета (60, 62, 73 и т. д.).

ВАЖНО! При этом величина РСД на начало года определяется как кредитовое сальдо по счету 63. Графы «Изменения за период

Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления»

Графы «Изменения за период. Поступление» заполняются соответствующими дебетовыми оборотами счетов учета ДЗ. При этом в графе «Поступление. В результате хозяйственных операций» не указываются проценты и штрафы, которые компания должна будет получить от контрагентов по условиям договоров. Они отражаются в следующей графе – «Причитающиеся проценты, штрафы и иные начисления».

Графы «Изменения за период. Выбыло», напротив, заполняются на основании данных о кредитовом обороте по соответствующим счетам.

Операции, связанные с РСД (создание, восстановление, списание за счет него ДЗ), отражаются по данным корреспонденции со сч. 91.

ОБРАТИТЕ ВНИМАНИЕ! Перевод ДЗ из состава долгосрочной в состав краткосрочной отражается в таблице на основе данных о внутреннем обороте между счетами учета соответствующей ДЗ (дебет счета учета краткосрочной ДЗ и кредит – долгосрочной). При этом значение показателя в таблице может фиксироваться без круглых скобок (если данные для строки «Краткосрочная ДЗ») либо в круглых скобках (если для строки «Долгосрочная ДЗ»)

Строка 5521 содержит аналогичные показатели за прошлый год. Поэтому ее, как правило, заполняют на основе таблицы 5.1 за предшествующий период (для краткосрочной ДЗ – срока 5530).

Строки 5502, 5503, …; 5522, 5523… содержат расшифровку долгосрочной ДЗ по видам за текущий и предшествующий периоды (для краткосрочной КЗ строки 5511, 5512, …; 5531, 5532, …).

В строке 5500 указывается совокупная ДЗ на конец отчетного периода.

ВАЖНО! Значение в строке 5500 должно совпадать с суммой величин строк 5501 и 5510. В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности

Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года

В таблице 5.2 пояснений компании следует привести расшифровку состава ДЗ, по которой истек срок давности. Здесь указываются сведения по просроченной задолженности за текущий год, а также за 2 предшествующих года.

Просроченная задолженность в таблице 5.2 отражается по балансовой стоимости и стоимости согласно договору.

ОБРАТИТЕ ВНИМАНИЕ! Тот факт, что задолженность обеспечена (либо нет), не играет роли при заполнении таблицы. В случае если ДЗ обеспечена залогом, поручителем либо банковской гарантией, РСД в отношении такой ДЗ не создается, а ее балансовая стоимость принимается равной договорной

Как оформить перевод долга

Чтобы перевести обязательство, первоначальный должник и организация, на которую переводится долг, подписывают соответствующий договор. А кредитор должен поставить свою отметку на этом договоре о том, что не против перевода. Такого согласия требует пункт 1 статьи 391 Гражданского кодекса РФ.

Или же можно заключить трехстороннее соглашение. Подпись кредитора в нем и будет означать его согласие.

По умолчанию первоначальный и новый должники несут солидарную ответственность перед кредитором. То есть кредитор может требовать, чтобы должники исполнили обязательство совместно. Также он вправе заявить такое требование к каждому из них в отдельности.

В то же время в соглашении о переводе долга стороны могут предусмотреть и субсидиарную ответственность. Она предполагает, что если новый должник не исполнил требование, то первоначальный должник обязан его исполнить.

Можно и вовсе освободить первоначального должника от обязательства (п. 3 ст. 391 ГК РФ).

Кто входит в состав комиссии

Для того чтобы провести опись создается инвентаризационная комиссия, которая действует на постоянной основе.

Индивидуальная группа на постоянной основе, которая образуется в определенных ситуациях.

Инвентаризационная группа, которая утверждается руководителем предприятия.

Представитель административного органа.

Основные задачи инвентаризационной группы рассматривают следующие положения:

Выявить состояние расчета дебитора и кредитора.

Акт проверки расчета необходим для того чтобы провести соответствие выплаты с поставщиком, подрядчиком, покупателем и заказчиком.

ПРИМЕР ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

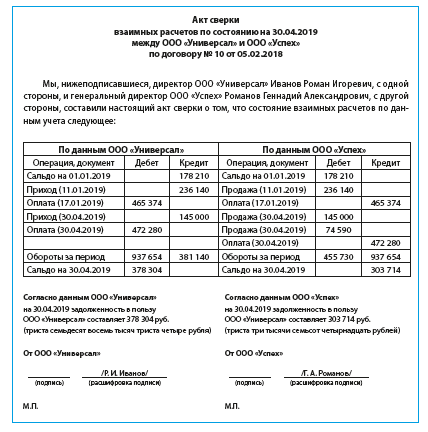

По данным бухгалтерского учета в ООО «Универсал» числятся следующие суммы дебиторской задолженности в разрезе синтетических бухгалтерских счетов (табл. 1).

|

Таблица 1. Выписка из оборотно-сальдовой ведомости предприятия на 30.04.2019 |

|

|

Бухгалтерский счет |

Дебетовое сальдо, руб. |

|

60 «Расчеты с поставщиками и подрядчиками» |

1 720 165 |

|

62 «Расчеты с покупателями и заказчиками» |

4 757 874 |

|

68 «Расчеты по налогам и сборам» |

310 000 |

|

69 «Расчеты по социальному страхованию и обеспечению» |

302 |

|

70 «Расчеты с персоналом по оплате труда» |

18 475 |

|

71 «Расчеты с подотчетными лицами» |

94 000 |

|

Итого |

6 900 816 |

06.05.2019 директор предприятия Иванов Р. И. издал приказ, согласно которому в срок с 6 по 10 мая 2019 г. рабочая инвентаризационная комиссия должна провести инвентаризацию расчетов в отношении сумм дебиторской задолженности предприятия. Документы должны быть сданы в бухгалтерию 10.05.2019.

Выполняя этот приказ, бухгалтер оформила с каждым контрагентом акты сверок.

На основании актов сверок, первичной документации было установлено следующее. По расчетам с поставщиками и подрядчиками есть ошибки в данных бухучета. Бухгалтерией не отражена в учете накладная, предъявленная поставщиком в апреле 2019 г. на сумму 74 590 руб. за поставленные материалы, необходимые ООО «Универсал» для оказания услуг.

Также выявлено, что задолженность в сумме 168 575 руб. является реальной, однако подписанных актов сверок с поставщиками по разным техническим причинам получить не удалось. Задолженность в сумме 203 450 руб. была классифицирована как нереальная (по причине истечения срока исковой давности по одному предприятию, исключения организации из ЕГРЮЛ — по-другому).

Еще 303 000 руб. были признаны сомнительным долгом, так как удалось установить, что должник просрочил сроки выполнения своих обязательств по договору. По данным открытых источников, у него существенная задолженность по налоговым обязательствам.

При инвентаризации дебиторов из разряда покупателей и заказчиков выяснилось, что сумма 1 710 000 руб., получение которой ожидали в июне 2019 г. (ее распланировали на закуп дополнительного объема товарных запасов), скорее всего, в эти сроки не поступит. Дело в том, что в адрес данного потребителя был выставлен иск сторонним контрагентом на сумму 33 млн руб., а также заблокирован его расчетный счет.

При инвентаризации расчетов с подотчетными лицами выяснилось, что 4800 руб. висят за уволенным сотрудником. Во время телефонного разговора этот должник в грубой форме отказался гасить задолженность. С учетом его антисоциального образа жизни, отсутствия постоянной работы члены комиссии сделали вывод о нецелесообразности взыскания этого долга через суд и предложили его списать.

Обобщенные рабочие материалы инвентаризационной комиссии представлены в табл. 2.

|

Таблица 2. Обобщенные рабочие материалы инвентаризационной комиссии |

||||||

|

Бухгалтерский счет |

Дебиторская задолженность, руб. |

Разницы, подлежащие корректировке в бухучете |

||||

|

Числящаяся в учете |

Фактически выявленная |

Из суммы фактически выявленной |

||||

|

задолженность реальная, но не подтвержденная дебиторами |

задолженность, нереальная ко взысканию |

задолженность сомнительная |

||||

|

Расчеты с поставщиками и подрядчиками |

1 720 165 |

1 645 575 |

168 575 |

203 450 |

303 000 |

278 040 |

|

Расчеты с покупателями и заказчиками |

4 757 874 |

4 757 874 |

1 710 000 |

|||

|

Расчеты по налогам и сборам |

310 000 |

310 000 |

||||

|

Расчеты по соцстрахованию и обеспечению |

302 |

302 |

||||

|

Расчеты с персоналом по оплате труда |

18 475 |

18 475 |

||||

|

Расчеты с подотчетными лицами |

94 000 |

94 000 |

4800 |

4800 |

||

|

Итого |

6 900 816 |

6 826 226 |

168 575 |

203 450 |

2 017 800 |

282 840 |

Проверка расчетов с кредиторами

Инвентаризация расчетов по обязательствам учреждения заключается в проведении следующих мероприятий:

|

Объект инвентаризации (счет бухгалтерского учета) |

Мероприятия, проводимые в ходе инвентаризации расчетов по обязательствам |

|

Расчеты с кредиторами по долговым обязательствам (счет 0 301 00 000) |

1. Проверка правильности и обоснованности сумм по долговым обязательствам в соответствии с заключенными договорами (кредитными соглашениями). 2. Проверка обоснованности расходов по выплате процентов по отношению к суммам задолженности по кредитам и займам в период их начисления. 3. Анализ правовых оснований для получения кредитов и займов, наличия ограничений по получению кредитов (с учетом правомерности получения кредитов, требований к согласованию крупных сделок, сделок с заинтересованностью, соблюдения законодательства о защите конкуренции) |

|

Расчеты по принятым обязательствам (счет 0 302 00 000, за исключением расчетов по оплате труда) |

1. Проверка правильности и обоснованности сумм кредиторской задолженности (по каждому кредитору), числящихся на счетах бухгалтерского учета в соответствии с заключенными учреждением договорами (государственными контрактами) по приобретению товаров, работ, услуг (в том числе сопоставление сроков поставки (выполнения работ, оказания услуг) и иными документами. 2. Сверка расчетов с контрагентами (поставщиками, подрядчиками и иными кредиторами) (при необходимости). 3. Анализ кредиторской задолженности по срокам погашения, которые предусмотрены договорами (государственными контрактами), иными документами. 4. Проверка наличия (отсутствия) неучтенных обязательств |

|

Расчеты по платежам в бюджеты (счет 0 303 00 000) |

1. Проверка правильности и обоснованности числящейся в бухгалтерском учете суммы задолженности по налогам, страховым взносам (в том числе проверка расчетов, налоговых деклараций) и иным обязательствам перед бюджетом. 2. Сверка сумм задолженности по налогам (страховым взносам) по данным бухгалтерского учета с актами сверки ФНС*. 3. Анализ дебиторской и кредиторской задолженности на конец отчетного (проверяемого) периода по срокам погашения. 4. Проверка задолженности по возврату в бюджет части субсидии, предоставленной на финансовое обеспечение выполнения государственного задания в связи с невыполнением государственного задания, а также остатков субсидий на цели (сроки возникновения, полнота и своевременность перечисления в бюджет) (при наличии) |

|

Прочие расчеты с кредиторами (счет 0 304 00 000) |

Проверка правильности и обоснованности сумм задолженности по расчетам с прочими кредиторами |

|

Расходы будущих периодов (счет 401 50 000) |

Проверка правильности и обоснованности сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, числящихся на счетах бухгалтерского учета |

|

Резервы предстоящих расходов (счет 0 401 60 000) |

Проверка правильности и обоснованности созданных в учреждении резервов на предстоящую оплату отпусков работникам, ремонт основных средств и другие цели, предусмотренные учетной политикой учреждения |

* В 2020 году сверка расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам осуществляется в соответствии с Письмом ФНС РФ от 16.04.2020 № АБ-4-19/6371@ «О направлении Временного порядка проведения совместной сверки расчетов». Форма акта совместной сверки расчетов по налогам (сборам, пеням, штрафам, процентам) утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@.

В отношении задолженности, не востребованной кредиторами, учтенной на забалансовом счете 20, проверяется наличие (отсутствие) оснований для ее списания (истечение срока исковой давности). В отношении такой задолженности составляется отдельная инвентаризационная опись (ф. 0504089).

Инвентаризация расчетов по НДФЛ

Организации и предприниматели, от которых или в результате отношений с которыми работники-налогоплательщики получают доходы, признаются налоговыми агентами.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ, рассчитанную в соответствии со ст. 224 НК РФ (ст. 226 НК РФ).

Согласно НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных последним налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать:

— налогоплательщика;

— вид выплачиваемых ему доходов и предоставляемых налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В настоящее время действует Приказ ФНС России от 17.11.2010 N ММВ-7-3/611@ «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников»;

— суммы доходов и даты их выплаты;

— статус налогоплательщика;

— даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Документом, подтверждающим исполнение налоговым агентом обязанности по перечислению налога в бюджет, является платежное поручение.

В ходе инвентаризации расчетов по НДФЛ необходимо проверить записи по счету 68, субсчет «Расчеты по НДФЛ».

Обращаем Ваше внимании на то, что согласно НК РФ налоговые органы обязаны предоставлять налогоплательщику, плательщику сбора или налоговому агенту по его запросу справку о состоянии расчетов указанного лица по налогам, сборам, пеням, штрафам, процентам и справку об исполнении обязанности по их уплате на основании данных налогового органа.

Справка о состоянии таких расчетов передается (направляется) этому лицу (его представителю) в течение пяти дней, справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение 10 дней со дня поступления в налоговый орган соответствующего запроса.

Кроме того, в силу пп. 11 названного пункта налоговые органы обязаны осуществлять по заявлению налогоплательщика, ответственного участника консолидированной группы налогоплательщиков, плательщика сбора или налогового агента совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты такой сверки оформляются актом. Акт совместной сверки расчетов вручается (направляется по почте заказным письмом) или передается налогоплательщику (ответственному участнику консолидированной группы налогоплательщиков, плательщику сбора, налоговому агенту) в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня составления такого акта.

Порядок передачи акта совместной сверки расчетов по налогам, сборам, пеням и штрафам в электронном виде по телекоммуникационным каналам связи утвержден Приказом ФНС России от 29.12.2010 N ММВ-7-8/781@.

На основании абз. 2 НК РФ в случае выявления сумм излишне уплаченного налога инициировать проведение сверки расчетов может как налогоплательщик, так и налоговый орган.

Форма акта совместной сверки расчетов по налогам, сборам, пеням и штрафам утверждена Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами утвержден Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (ред. от 21.01.2013).

Унифицированная форма ИНВ-17 “Акт инвентаризации расчетов с поставщиками и покупателями” + образец

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете скачать пример бланка ИНВ-17, справки и всевозможные приложения.

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по форме ИНВ-22.

В результате осуществляется заполнение 2-х копий акта. Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17.

Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас.

Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

Акт инвентаризации расчетов с поставщиками и покупателями. Процесс заполнения бланка

|

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

1-ая страница, здесь указывается информация о дебитор-задолженности:

- Название дебитора.

- Номерной знак счета учетных операций с ним.

- Общий баланс для этого дебитора – графа 3.

- Удостоверенное количество задолженности в четвертой графе.

- Неудостоверенное количество задолженности в пятой графе.

- Количество финансов, у которых истек срок давности в шестой графе.

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

Заполнение информации производится точно так же, как и в первой – только по кредиторской задолженности.

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас.

Цели и причины проведения

Теперь выясним, для чего руководители предприятий периодически предпринимают подобные действия. Задача проверяющей комиссии в этом случае – выявить сомнительные и просроченные платежи, в состав которых входит налог на добавленную стоимость. Причем этот момент учитывают при инспектировании обеих форм задолженности: и дебиторской, и кредиторской формы.

Кроме того, аудит текущей бухгалтерии позволяет объективно оценивать платежеспособность и ликвидность организации. Учитывайте, что тут важным нюансом становится степень накопления обоих типов долгов и корректность отражения таких сведений в бухгалтерском учете. По итогам проверки удастся определить, насколько результативно здесь ведется управление и узнать, растет ли экономика компании.

Помимо классических ситуаций, проверка расчетов с контрагентами требуется при изменении состава рабочего штата высшего руководящего звена либо выявленным имущественным нарушениям. К случаям, когда инспектирование долгов неминуемо, относят такие ситуации:

- назначение руководителя;

- собственность предприятия выкупают либо сдают в аренду;

- хищения материальных средств и ресурсов компании;

- назначение сотрудника, который отвечает за сохранность материальных ценностей.

Однако чтобы аудит отразил объективную картину, здесь потребуется провести дополнительную работу по подготовке бумаг и предварительному анализу корректности записей. Здесь предстоит определенный порядок действий, о котором поговорим позже.

Документальное оформление

Возникновение долга по кредиту должно подтверждаться документами. Размер долга определяется в ходе инвентаризации и отображается в специальном акте.

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.