Банк «втб» ипотека в москве

Содержание:

- Просрочка платежа

- Требования к заемщику

- Линейка ипотечных программ

- Требования к недвижимости

- Основное требование банка к клиентам

- Общие условия

- Условия кредитования

- Подача заявки оффлайн

- Процентные ставки и условия ипотеки

- Требования к заемщику

- Специальные предложения банка: главные условия

- Как подать заявку

- Сколько ВТБ рассматривает заявку на ипотеку?

Просрочка платежа

В отношении клиентов, которые допускают просрочки платежей, в ВТБ есть четко регламентированный алгоритм действий:

- Заемщик уведомляется о том, что он допустил просрочку платежа. Делается это с помощью телефонных звонков, смс-сообщений, писем на электронную почту. Период оповещений может длиться от 7 дней с момента образования просрочки.

- Если клиент игнорирует сотрудников банка и ничего не предпринимает для погашения долга, начинают начисляться штрафы в размере, указанном в договоре.

- Банк передает дело в суд. Обычно судебные органы встают на сторону кредитора, квартира передается в пользу банка.

Очень важно после погашения всего долга взять справку о том, что задолженность перед банком отсутствует. Справка необходима для предъявления в Росреестр

На ее основании с объекта недвижимости снимается обременение, он переходит в полную собственность заемщика.

Требования к заемщику

Стандартные требования к клиентам, претендующим на получение ипотеки от ВТБ 24, включают в себя следующие условия:

- Хорошее финансовое положение, позволяющее безболезненно обслуживать долг по кредиту (доходы должны быть подтверждены документами).

- Стаж не менее одного календарного месяца на текущем месте (при этом общий стаж человека не должен быть менее одного года).

- Отсутствие испорченной кредитной истории.

- Полная дееспособность.

- Гражданство любого иностранного государства (наличие только российского гражданства не обязательно).

Если по справкам о доходах клиент не проходит для подачи заявки на нужную сумму кредита, банк может разрешить привлечение до четырех созаемщиков по одному договору.

При несоответствии любому из перечисленных выше пунктов банк ВТБ 24 оставляет за собой законное право отклонить заявку на этапе ее подачи.

Линейка ипотечных программ

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Как один из ведущих банков в области жилищного кредитования, ВТБ 24 предлагает своим клиентам широкую линейку ипотечных услуг:

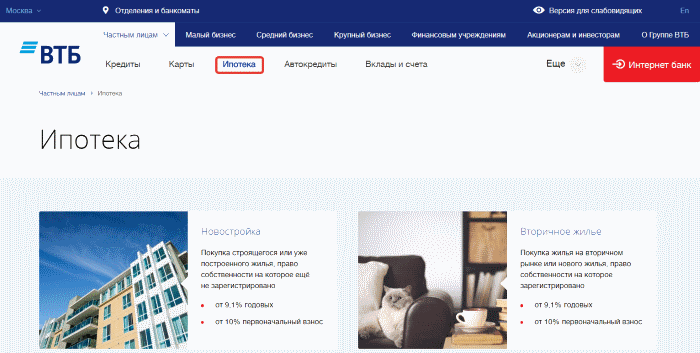

- «Новостройка» – кредит на покупку строящегося или уже построенного, но не зарегистрированного жилья;

- «Вторичное жилье» – кредит для приобретения квартиры на вторичном рынке недвижимости;

- рефинансирование – программа для перевода ипотечного займа из стороннего банка на более выгодных условиях;

- военная ипотека – для участников военной накопительно-ипотечной системы (НИС);

- «Под залог недвижимости» – крупный заём на любые цели, выдаваемый под залог имеющейся в собственности недвижимости;

- «Залоговая недвижимость» – программа для покупки квартиры, дома или участка, находящихся в залоге у банка.

Дополнительные опции потенциальным потребителям:

- «Победа над формальностями» – возможность подать заявку на жилищный заём при минимуме документов за счет увеличения ставки и первоначального взноса;

- использование материнского капитала – опция для молодой семьи с двумя или несколькими детьми, позволяющая получить ипотеку в ВТБ практически без первого взноса, применив в этом качестве сертификат на материнский капитал;

- «Больше метров — меньше ставка» – специальная программа ВТБ, позволяющая снизить ставку по займу при приобретении квартиры в новостройке или на вторичке площадью от 65 кв. м.

Требования к недвижимости

Объект недвижимости обязательно должен соответствовать таким требованиям:

Предпочтительный вариант для ипотечного отдела ВТБ — это приобретение квартиры в новостройке.

Если клиент выбирает квартиру со вторичного рынка недвижимости, в объекте должны присутствовать все коммуникации — электричество, канализация, водопровод, отопление.

Если есть перепланировки и переустройства, все это должно быть узаконено.

Степень износа многоквартирного или частного дома не может превышать 70%, состояние должно быть жилым.

Не допускается наложение обременений на приобретаемый объект

Если покупается отдельный земельный участок, важно также проверить наличие обременений.

Есть определенные ограничения по площади. Для однокомнатной квартиры — не менее 32 м2, двухкомнатной — 41 м2, трехкомнатной — 55 м2.

Когда берется ипотека на строительство дома, вся сумма сразу заемщику не предоставляется

Деньги выдаются по частям. После окончания постройки следует ожидать проверку целевого использования средств и самого строения.

Основное требование банка к клиентам

Физические лица, желающие получить жилищный кредит в ВТБ 24, должны отвечать следующим требованиям:

- наличие российского гражданства необязательно, т.е. получить ссуду могут даже иностранные граждане, законно проживающие на территории РФ;

- наличие положительной кредитной истории;

- официальное трудоустройство;

- трудовой стаж: общий — от 1 года, на текущем рабочем месте — более 1 месяца;

- 50% ежемесячных доходов заявителя должны полностью перекрывать обязательный ежемесячный платеж по кредиту.

Свои доходы заемщик должен подтвердить соответствующими документами. Если их не хватает для обеспечения заявленной суммы займа, финансовая компания допускает привлечение созаемщиков, но не более 4 человек.

Требуемые документы

Необходимо следующее:

- паспорт гражданина РФ (иностранцы с правом проживания в России предоставляют любой документ, удостоверяющий личность);

- правильно оформленное, без ошибок и исправлений, заявление с подписью клиента;

- пенсионная страховка;

- документы, подтверждающие официальное трудоустройство и платежеспособность заявителя;

- мужчины призывного возраста (до 27 лет) обязательно предоставляют военный билет;

- документация на жилую недвижимость, приобретаемую по ипотеке, или на собственное имущество, оформляемое в залог.

Если оформляется ипотека с использованием материнского капитала, заемщик предоставляет кредитору соответствующий сертификат и выписку из ПФ РФ об остатке государственной помощи.

Дополнительно могут потребоваться:

- документы о составе семьи: свидетельства о браке (разводе), о рождении (на детей);

- брачное соглашение, если такой документ составлялся;

- документация на ликвидное имущество, которое является собственностью заемщика.

Требуемые документы при оформлении по 2-м документам

Документы, необходимые для оформления ипотечного кредита.

Банк ВТБ24 предлагает клиентам специальную программу кредитования «Победа над формальностями», по условиям которой получить заемные средства можно всего по 2 документам: паспорту и СНИЛС.

Но минимальный первый взнос в данном случае составляет 40% рыночной стоимости приобретаемой квартиры или 50% цены апартаментов.Оформление ипотеки в отделении ВТБ

Заявление на жилищный кредит можно подавать непосредственно в офисе финансовой компании.

Порядок подачи ВТБ-заявки на ипотеку через офис:

- Предварительное изучение банковских продуктов, выбор подходящей программы кредитования.

- Сбор необходимой документации.

- Посещение офиса финансовой компании, заполнение анкеты-заявки, предложенной сотрудником банка.

- Передача заявки с пакетом документов менеджеру кредитной организации.

После рассмотрения заявки, проверки сведений о клиенте кредитор может затребовать дополнительную документацию, подтверждающую платежеспособность клиента.

Какие документы потребуются

Требуется предоставить:

- Заявление, оформленное по образцу банка.

- Паспорт гражданина РФ.

- Второй документ, удостоверяющий личность заявителя: военное или пенсионное удостоверение, медицинская страховка, идентификационный код налогоплательщика, СНИЛС, загранпаспорт, водительские права.

- Выписку о доходах от работодателя — 2-НДФЛ.

- Документы на недвижимость, приобретаемую по ипотеке (оформляемую в залог).Сроки рассмотрения и действия решения

Период рассмотрения заявки до 5 дней.

Период рассмотрения заявления зависит от варианта его подачи. Быстрее рассматриваются заявки, поданные через интернет-банкинг. Предварительное решение по ним принимается за день.

После этого заявителя приглашают посетить офис финучреждения с необходимыми документами. Окончательное решение может приниматься еще несколько дней. Заявки, подаваемые через офис кредитора, могут рассматриваться на протяжении 5 рабочих дней.

Физические лица имеют возможность подать заявку на ипотеку в ВТБ 24 как в офисе, так и дистанционно через интернет-банкинг. Решение по заявлению на займ «Победа над формальностями» кредитор принимает за сутки.

Много времени необходимо потратить на поиск жилого объекта, который должен не только подходить заемщику, но и отвечать требованиям кредитной организации. Иногда данная процедура занимает не менее месяца. Поэтому ВТБ после проверки основной документации и одобрения заявления предоставляет клиентам 4 месяца на поиск жилья и сбор на него документов.

Общие условия

Выдача жилищных займов для банков сопряжена с высокими рисками. Отсюда и бюрократические барьеры: требования к заемщику, обязательное страхование залога. Условия ипотечного кредитования ВТБ 24 позволяют клиентам с хорошим кредитным рейтингом получать конкурентные ставки и лояльные условия рассмотрения заявок. О требованиях к заемщикам мы расскажем отдельно, а здесь отметим ряд важных общих моментов:

- виды жилищных ссуд от ВТБ 24 позволят купить жилье в новостройках и на вторичном рынке. Участники государственных программ, обладатели военных сертификатов и семейного капитала могут направить их на расчеты по ипотечным займам ВТБ 24;

- процедура рассмотрения заявок стандартизирована. Необходимо заполнить анкету-заявление в офисе или онлайн. Заявление рассматривается в течение 4-5 дней, положительное решение действительно 122 дня: за это время нужно выбрать недвижимость и оформить сделку. Перечень документов приведен на сайте банка, он включает данные заемщика и информацию об объекте ипотеки. Жилье можно купить на территории РФ, независимо от места постоянной регистрации покупателя;

- первоначальный капитал в большинстве программ составляет 20% стоимости выбранного объекта. При этом ипотека для военных и на новостройку оформляется при 15% первого взноса, а для владельцев зарплатных карт доступны кредиты с 10% первого платежа.

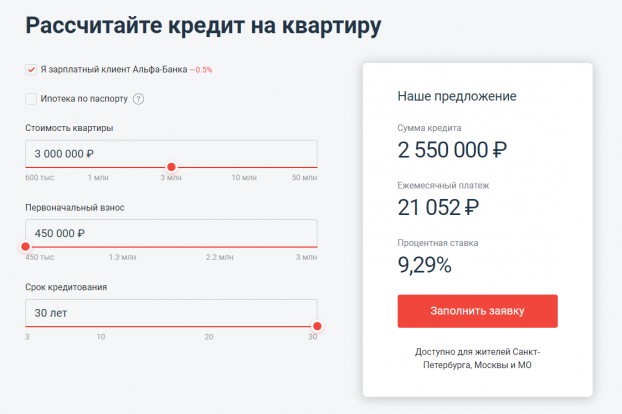

- тарифы в банке ВТБ 24 в 2021 году начинаются от 8,4% годовых. Но это базовые проценты, на окончательные условия ипотеки ВТБ 24 влияет вид кредита, статус заемщика;

- залоговая недвижимость обязательно страхуется на весь период ипотечного кредитования. Страховки титула и жизни заемщика оформляются добровольно. Банк ВТБ 24 рекомендует оформить комплексное страхование и предлагает владельцам полисов пониженные тарифы на кредит;

- досрочно погасить ипотечный кредит возможно без дополнительных комиссий и платежей по звонку в кол-центр;

- ипотечный бонус: клиентам, оформившим ипотеку, доступны потребительские займы под 10,9% годовых.

- Сумма – минимальная сумма займа от 600 000 рублей и до 60 млн. рублей.

- Валюта – только рубли. Валютной ипотеки в ВТБ 24 нет.

- Срок – до 30 лет.

Условия кредитования

ВТБ 24 занимается преимущественно кредитованием физических лиц. Чтобы увеличить свою известность, расширить линейку финансовых продуктов и привлечь к себе новых заемщиков, руководство ВТБ 24 разработало программу, в рамках которой возможно оформить ипотеку по 2 документам. И хотя с названием эта программа имеет немного общего, все же клиент действительно получает более упрощенный порядок получения ипотечного кредита.

Однако, банки непросто так просят предоставить различные справки и подтверждающие документы — все это делается для уменьшения рисков. Если клиент предоставляет минимум документов, то невозможно в полной мере быть уверенным, что заемщик вернет займ полностью и своевременно. Поэтому риски у такого кредита выше, чем у обычного.

Стремясь компенсировать возможные убытки в следствие невозвращения кредита, банк вводит более жесткие условия кредитования. Именно по этим причинам в среднем предложения ипотеки по двум документам менее выгодны с финансовой точки зрения, чем классические программы.

Ипотека по двум документам в ВТБ называется «Победа над формальностями». Продукт выделен в отдельную программу, распространяющуюся как на вторичное жилье, так и квартиры в новостройках. Условия по программе следующие:

- Займ может быть выдан только в российских рублях;

- ВТБ выдаст клиенту сумму не меньше 600 тысяч, но не больше 30 млн рублей для Москвы и Санкт-Петербурга (для региона установлена планка в 15 млн рублей);

- Срок действия договора — от 6 месяцев до 20 лет;

- В обязательном порядке клиент должен перечислить продавцу первоначальный взнос на сумму не меньше 40% от стоимости приобретаемого вторичного жилья, или, если клиент оформляет ипотеку на первичную недвижимость, не меньше 30%;

- Заявитель обязуется оформить страхование залогового имущества (в соответствии с российским законодательством недвижимость в обременении обязательно нужно застраховать). Кроме того, крайне желательно оформление полиса, защищающую заемщика от потери трудоспособности и прочих форс-мажоров. Отказ от оформления такого полиса увеличивает процентную ставку на 1 пункт, а также увеличивает общий шанс отказа со стороны банка в предоставлении займа.

Процентная ставка не может быть ниже 10,3%. Но таковой она будет лишь при соблюдении всех условий банка:

- За то, что клиент входит в категорию «людей дела» и «надежных клиентов» полагается уменьшение ставки на 0,2% пункта. Людьми дела считаются работники бюджетной сферы, сферы здравоохранения, образования и т.п. Надежными клиентами считаются те заемщики, что на протяжении последних 12 месяцев по крайней мере один раз брали займ в ВТБ и своевременно его возвращали;

- Участникам зарплатного проекта полагается еще минус 0,2% пункта. Таким заявителям даже не понадобится предоставлять справки о доходах, т.к. у банка уже имеется вся информация о работе клиента;

- Оформление комплексной страховки уменьшает ставку на 1% годовых;

- Оформление займа через интернет, а не лично в отделении, также уменьшает ставку на 0,1% пункта.

Таким образом, при полном соблюдении всех условий клиент может уменьшить процентную ставку на 1,5% годовых. Однако, ставка зависит не только от этих параметров: важна сумма кредита, срок кредитования, тип недвижимости — вторичная или первичная — и так далее. Исходя из всех этих факторов, ставка может колебаться от 10,3% годовых до 14% и больше .

Совет: чтобы точно понимать, какая будет установлена ставка по кредиту, клиенту нужно обратиться к сотрудникам ВТБ 24. Только они могут подсказать точную ставку, т.к. ее расчет производится всегда индивидуально с учетом массы обстоятельств.

Подача заявки оффлайн

Также подать заявку можно в банковском отделении:

- Предварительно следует ознакомиться со всеми ипотечными предложениями, ставками и прочими условиями на официальном сайте ВТБ.

- После этого можно выбрать удобное время для посещения офиса банка. Это может быть офис, который территориально расположен максимально близко к заемщику.

- Чтобы ускорить процесс, желательно иметь при себе полный пакет документов. О том, что именно может потребоваться, можно узнать на официальном сайте или у менеджеров банка, позвонив на телефон горячей линии ВТБ.

- Во время визита в банк клиент заполняет заявку, а ипотечный менеджер проверяет и принимает предоставленные документы.

- Сразу после этого начинается рассмотрение заявки, на это уходит иногда до 5 рабочих дней.

- При необходимости клиента оповещают о том, что нужно предоставить дополнительные документы, которые выходят за рамки стандартного списка. Обычно это нужно в тех случаях, когда клиент претендует на льготные программы ипотечного кредитования.

- В случае одобрения клиенту приходит уведомление в виде смс-сообщения или поступает звонок от ипотечного менеджера. Это означает, что нужно посетить банк для заключения ипотечного договора. Сразу после этого можно приступать к подбору объекта недвижимости.

Процентные ставки и условия ипотеки

Работая с тарифным планом «Победа над формальностями ВТБ 24», условия отличаются от классического варианта и требуют отдельного изучения.

Сюда можно отнести следующие параметры:

- максимальный срок кредитования – до 20 лет и может быть выбран самостоятельно;

- лимит средств для получения ограничивается в зависимости от региона проживания заемщика. Жители Москвы и Московской области могут гарантированно рассчитывать на сумму от 600 тысяч до 30 миллионов рублей. Региональный максимальный порог – 15 миллионов;

- базовая процентная ставка при соблюдении всех дополнительных условий от 10,35% (от 65 кв.м) до 10, 85% (до 65 кв.м) при отсутствии некоторых дополнительных параметров;

- при покупке квартиры от 100 кв.м процентная ставка начинается от 9,95% по программе «Больше метров — меньше ставка».

- первоначальный взнос независим от типа приобретаемой недвижимости и был увеличен до 30%, что является своеобразной дополнительной гарантией для банковской организации;

- оплата производится ежемесячным традиционным способом, досрочное погашение не накладывается штрафом;

- оплата материнским капиталом не предусмотрена.

Личные требования к клиенту установлены следующие:

- возраст от 25 до 65 лет;

- иметь постоянную регистрацию в регионе;

- нет необходимости подтверждать доходы;

- для повышения шанса на положительный ответ, вы можете привлечь дополнительного поручителя.

Требования к заемщику

Требования к заемщику стандартные для ипотечного кредитования. Общая их задача — отсеять неплатежеспособных и неблагонадежных клиентов, а также тех заемщиков, кто с высокой долей вероятности может потерять источник дохода. Список требований включает в себя:

- Заемщику на момент подписания кредитного договора должно быть не меньше 21-го года, а на момент истечения срока действия этого документа ему должно быть не больше 70-ти лет;

- Ипотека иностранцам не предоставляется. Соответственно, клиент должен быть российским гражданином;

- Заявитель должен обладать постоянной или временной регистрацией в том субъекте РФ, где он планирует получать залоговую недвижимость;

- За последние пять лет у заемщика не должны быть зафиксированы случаи судебных разбирательств с кредиторами, просроченные платежи и т.п. Эта информация будет проверяться в бюро кредитной истории. Кроме того, существенным минусом и основанием для отказа является прохождение клиентом процедуры банкротства за последние пять лет до момента обращения в ВТБ;

- Доходы заемщика должны быть такого размера, чтобы итоговый ежемесячный платеж вместе с остальной долговой нагрузкой составлял не больше 40% от них;

- При нескольких открытых кредитных линиях, кредитных карт и/или потребительских кредитах (в т.ч. автокредиты), в займе заявителю может быть отказано. Дело в тех же 40%: вся долговая нагрузка должна не превышать это значение от доходов заявителя.

Это интересно: Ипотека ВТБ для молодой семьи: разбираем по порядку

Специальные предложения банка: главные условия

Получить ипотеку в ВТБ банке может практически каждый желающий, полностью отвечающий требованиям финансовой организации. Коммерческое учреждение разработало несколько специальных программ, с помощью которых можно оформить жилищный кредит. На сегодняшний день популярностью пользуются 4 банковских продукта:

- Люди дела.

- Больше метров – ниже ставка.

- Ипотека с господдержкой.

- Победа над формальностями.

Специально разработанная для работников бюджетной сферы программа «Люди в деле» позволяет государственным служащим оформить ипотеку по льготным условиям. Получая жилищный кредит, заемщик может рассчитывать на снижение процентной ставки. В программе принимают участие:

- работники МЧС и таможни;

- сотрудники администрации;

- представители законодательной власти и их помощники;

- воспитатели детских садов;

- преподаватели высших учебных заведений;

- учителя;

- работники сферы здравоохранения (врачи, санитары, медицинские сестры);

- сотрудники правоохранительных органов.

Для получения льгот заемщик должен официально подтвердить трудоустройство.

Погасить ипотеку ВТБ можно досрочно. Многие клиенты интересуются, какие комиссии взимаются банком и за сколько дней нужно предупреждать банк о своем решении. Уведомить финансовую организацию необходимо за 3 дня до внесения всей суммы. Комиссия за досрочное погашение не взимается. Онлайн калькулятор от ВТБ банка позволяет выяснить, сколько можно сэкономить на процентах.

Больше метров — ниже ставка

Люди, желающие приобрести собственное жилье площадью более 65 кв. м., могут воспользоваться специальным предложением от банка ВТБ. Ипотека оформляется по сниженным ставкам. Взять кредит можно на покупку недвижимости вторичного или первичного фонда. Максимальная сумма – 60 млн руб., оформить заявку можно самостоятельно на официальном сайте.

Взять ипотеку в ВТБ по льготной программе можно на 30 лет. Внесение стартового взноса – обязательно, его размер составляет не менее 20% от общей стоимости дома или квартиры. Рассчитать ипотеку поможет калькулятор, программой рекомендуется пользоваться до момента подачи заявки.

Процентная ставка по программе фиксирована. Годовое вознаграждение банка составляет 8,6% (при условии, что площадь недвижимости больше 100 кв. м.). В конце срока будет осуществляться перерасчет. Если клиент планирует погасить кредит досрочно, то необходимо заранее воспользоваться калькулятором. В ВТБ досрочное погашение ипотеки происходит по стандартной схеме.

Ипотека с господдержкой

Ипотека с господдержкой от ВТБ подходит молодым семьям. По этой программе банк также снизил ставки в 2018 году. Обязательное условие – наличие двух или трех детей, рожденных в период с 2018 по 2020 год. Заявка на ипотеку ВТБ оформляется онлайн. Размер первоначального взноса – от 20% от общей стоимости недвижимости.

Основные условия:

- 500 тысяч – 6 млн – для недвижимости в регионах страны;

- 500 тысяч – 12 млн – для жилья ЛО;

- 1 млн – 12 млн – недвижимость в Московской области и Санкт-Петербурге;

- 2 млн – 12 млн – для квартир в Москве.

Банк снизил вознаграждение по программе. Процентная ставка по ипотеке с господдержкой от ВТБ составляет 5%.

Победа над формальностями

Калькулятор ипотеки от ВТБ упрощает процедуру расчета жилищного кредита. По программе «Победа над формальностями» можно приобрести квартиру в новостройке. Клиент не обязан предоставлять справки о доходах, ипотеку можно оформить по двум документам. Основные условия ВТБ банка:

- максимальная сумма -30 млн рублей;

- стартовый взнос – от 30%;

- срок кредитования – 20 лет.

Жилье, приобретенное по программе, подлежит обязательному страхованию. Процентная ставка плавающая, она может варьироваться в зависимости от ряда факторов:

- 8,4% — для клиентов, способных внести более 50% от общей стоимости недвижимости;

- 8,6% — для заемщиков, желающих приобрести жилье площадью более 100 кв. м.;

- 9,4% (до 11%) — для клиентов, приобретающих квартиры площадью менее 100%.

В качестве первоначального взноса можно использовать накопленный капитал. За досрочное погашение ипотеки штрафы не предусмотрены.

Как подать заявку

Оформит кредит можно, не выходя из дома. В этом вам поможет онлайн-заявка на кредитную карту. Заполнить ее можно во вкладке “Победа над формальностью” на официальном сайте банка.

Как заполняется заявка на кредит по двум документам в ВТБ 24

Для того чтобы заполнить онлайн заявку на кредит в банке ВТБ, нужно поступить следующим образом:

- зайти на сайт;

- перейти во вкладку “Ипотека”;

- кликнуть “Победа над формальностями”

- нажать “Заполнить заявку”.

Анкета-заявление представляет собой несколько разделов, каждый из которых важно заполнить правильно. Раздел “Личные данные” предусматривает заполнение следующей информациии:

Раздел “Личные данные” предусматривает заполнение следующей информациии:

- ФИО;

- дата рождения;

- номер телефона (указывайте достоверный номер, так как на него придет СМС с решением банка).

В разделе “Работа” необходимо указать следующие данные:

- ИНН или название предприятия;

- уровень дохода семьи за месяц после вычета налога, включая, помимо основного его источника, другие дополнительные;

- стаж работы в организации, которой вы работаете на данный момент, и общий стаж трудовой деятельности.

В разделе “Ваш кредит” указать:

- цель, на которую вы берете кредит (покупка недвижимости в уже готовом доме или в новостройке, покупка поддержанного или нового автомобиля);

- название населенного пункта, в котором вы собираетесь оформить кредит;

- регион приобретения недвижимости;

- тип жилья (дом или квартира);

- стоимость жилья;

- сумма первого взноса;

- сумма займа и желаемый срок погашения.

В разделе “Документы” необходимо указать данные паспорта:

- серия;

- номер;

- дата выдачи.

После того как все данные будут заполнены, нажмите на кнопку “Отправить заявку” и ожидайте решение кредитора.

Сколько ВТБ рассматривает заявку на ипотеку?

По электронному заявлению банк принимает решение о выдаче ипотечного кредита в течение 5 дней. Но это только предварительное решение. Окончательное принимается после предоставления оригиналов документов для ипотеки в офис, тщательного изучения объекта недвижимости и проверки платёжеспособности клиента.

Срок рассмотрения зависит от нескольких факторов. В отличие от других видов кредита, решение по ипотеке принимается дольше.

- Самый быстрый ответ получит зарплатный клиент ВТБ. В этом случае банк выносит решение в течение получаса после подачи заявки, поскольку специалистам уже известна необходимая информация.

- Срок принятия решения также зависит от кредитной истории заёмщика. При наличии такой информации ответ приходит в короткий срок – до двух дней.

- Иногда в банке скапливается слишком много заявлений. Время ожидания ответа затягивается, поскольку такое количество анкет они просто не успевают обработать.

При отрицательном решении кредитная организация вправе не сообщать причину отказа. Бывает, что анкета заполнена с ошибками или документы вызвали подозрения. После внесения уточняющих сведений банк может повторно рассмотреть заявку.