Что делать если нет возможности платить ипотеку дальше в 2021 году: программы поддержки от государства

Содержание:

- Что делать после получения ключей в новостройке

- Способы погашения кредита в Сбербанке

- Госпошлина за снятие обременения в 2020 году

- Вопрос выгоды: банки не хотят терять прибыль

- Честно сообщите банку

- Как выглядит закладная на квартиру по ипотеке

- Погашение ипотеки за счет потребкредита

- Виды погашения ипотечного займа

- Процедура банкротства и задолженности

- Судебная практика и советы юристов

- Шаг №2. Снятие обременения с недвижимости

- Досрочное погашение ипотеки Сбербанк

- Как избавиться от ипотечного кредита — 4 проверенных способа

- Какие документы должен выдать банк после погашения

- Последний платеж и дальнейшие действия

- Почему важно знать, что делать после досрочки?

Что делать после получения ключей в новостройке

Юридические лица лучше знают законы и охотнее сотрудничают с кредитующими организациями. Переживаний по поводу оплаты/неоплаты у них нет. Особенно если строительная компания входит в список аккредитованных.

Рекомендуемая статья: Как рассчитать ипотеку с материнским капиталом на калькуляторе онлайн

Итак, акт приемки подписан. Но правоустанавливающие документы еще не готовы (квартира пока не принадлежит заемщику). Что делать в таком случае? Подготовить пакет документов, чтобы можно было зарегистрировать право собственности на квадратные метры.

Понадобятся:

- договор со строительной компанией;

- акт приема–передачи;

- закладная;

- договор займа;

- квитанция об оплате госпошлины;

- разрешение от органов опеки (если в семье есть несовершеннолетние дети);

- копия разрешения на ввод жилого дома в эксплуатацию (иногда).

Способы погашения кредита в Сбербанке

Обсуждаемая операция производится после визита в подразделение и написания заявления на досрочное погашение кредита в Сбербанке по имеющемуся здесь образцу. Такое изменение параметров обслуживания доступно по потребительскому или ипотечному кредиту, а также по кредитке с различными вариациями выплат. Кроме того, разрешается закрытие кредита и через Сбербанк Онлайн.

Вариант 1: полное погашение

Чтобы понять, как быстро погасить любой кредит в Сбербанке, для его аннуляции требуется не только пополнить счет соответствующей суммой, но и оформить заявление кредитору. Следует обязательно уточнить текущие характеристики задолженности — остаточная сумма и датировка ближайшего платежа, а также присутствие просрочек и штрафов.

Требование должника может быть реализовано учреждением только после устранения накопившейся просроченной задолженности. Это правило касается как полноценного, так и частичного досрочного погашения кредита в Сбербанке. Тем не менее его наибольшая значимость проявляется именно в первом случае.

Только знание остатка позволит избежать переноса минимального непогашенного долга на следующий месяц. Ведь потребителю не осуществят возврат процентов по кредиту. Рассмотрим, как рассчитать досрочное погашение кредита в Сбербанке с учетом общей величины задолженности, процентов, всевозможных штрафов и комиссий. Ответ таков: обратившись к специалисту или использовав для этого персонализированный кабинет на портале.

Вариант 2: частичное досрочное погашение

Чтобы понять выгоду от такой операции, следует для начала уточнить, что досрочное погашение кредита в Сбербанке происходит при аннуитетных и дифференцированных платежах. Первый вид характеризуется равенством месячных сумм до завершения оплатного периода. Второй — ежемесячным расчетом размера выплаты исходя из долгового остатка.

Частичное погашение кредита в Сбербанке при дифференцированных платежах напрямую влияет на снижение текущей нагрузки, уменьшая выплаты по телу долга (но не по процентной ставке). Покрытие части аннуитетного кредита может влиять как на сумму платежей, так и на продолжительность обслуживания. Это зависит от договоренности между кредитором и заемщиком.

Как можно погасить аннуитетный займ и что выгоднее для клиентуры:

- урезание периода кредитования;

- сокращение суммы помесячных платежей при сохранении общего периода.

Первый вариант частичного досрочного погашения кредита в Сбербанке означает, что внесенные деньги будут храниться на счете и смогут пойти в будущем на ликвидацию задолженности (при долговом остатке, равном хранящейся сумме). Подобное досрочное погашение кредита в Сбербанке не предполагает возврата процентов, но предусматривает убавление месяцев для их уплаты.

Второй способ отвечает на вопрос, как сделать перерасчет кредита в Сбербанке» (а точнее, его тела). Здесь производится уменьшение величины ежемесячных платежей при оставлении их прежнего количества в течение аналогичного срока обслуживания. При подобном досрочном погашении кредита в Сбербанке уплаченные и ожидаемые проценты не пересчитываются.

Также относительно второй альтернативы действует правило о запрете использования средств со счета страхового возмещения. В обоих случаях заявитель указывает способ внесения суммы, погашаемой раньше срока, и изменение параметров оплаты, на которое он рассчитывает. Обязательными условиями служат внесение суммы, превышающей размер единичного платежа, и совпадение этого действа с платежной датой.

Госпошлина за снятие обременения в 2020 году

Услуга снятия обременения по ипотеке не облагается госпошлиной и предоставляется бесплатно.

В случае если необходимо получить выписку из ЕГРП без обременения, то нужно оплатить госпошлину в соответствии с Налоговым кодексом РФ, ее размер можно посмотреть здесь. Факт уплаты необходимо подтвердить квитанцией с отметкой банка либо квитанцией, выдаваемой платежными терминалами.

Если документ об уплате государственной пошлины не будет сдан вместе с заявлением о государственной регистрации права, то в выдаче выписки будет отказано.

От уплаты госпошлины освобождаются граждане, признанные малоимущими.

Подробнее о том, как происходит процедура снятия обременения после погашения ипотеки в Сбербанке.

Вопрос выгоды: банки не хотят терять прибыль

Для банка преждевременная выплата по долговому обязательству делает предоставление кредита делом совершенно нерентабельным. Досрочное погашение ипотеки лишает финансовое учреждение значительной доли процентной прибыли, которая, собственно, и является заработком банка. Однако жесткая конкуренция заставляет банкиров не только мириться с существованием такой опции, но и привлекать с ее помощью новых клиентов.

Ранее (до 2011 года)

банки принимали все возможные меры, «вставляя палки в колеса» чересчур активным заемщикам, которые понимали свою выгоду и имели возможность ее реализовать. Особенно распространены среди них были следующие приемы:

- ограничение в отношении минимального взноса (в этом случае должнику труднее становилось собрать требуемое количество денег) ;

- продолжительный мораторий (возможность погашения появлялась только по прошествии определенного времени) ;

- усложнение бюрократической процедуры оформления досрочного возврата банковской ссуды;

- штраф за внесение досрочного платежа.

Таким образом, банк, оказывая давление на заемщика, пытался хоть как-то компенсировать снижение прибыльности. Однако положение изменилось, когда Федеральный закон от 1.11.2011 года запретил кредитным организациям чинить препятствия в досрочной выплате по долговым обязательствам. Теперь, даже если спорный пункт об ограничении прав на преждевременный расчет и включается в договор, он не имеет юридической силы.

Так как же лучше поступить заемщику? Продолжать погашать ипотеку согласно определенным срокам или расплатиться с кредитором при первой возможности? Попробуем разобраться…

Честно сообщите банку

Выше мы писали о нецелесообразности выжидательной позиции в случае, если вы не можете заплатить кредит. Правильной будет обратная стратегия. Как только вы поняли, что оказались в сложной финансовой ситуации, у вас нет денег, чтобы оплачивать ипотеку, и к концу месяца они вряд ли появятся, незамедлительно сообщите об этом в банк.

Однако не думайте, что честность — это единственный залог успеха. Современное капиталистическое общество породило новое правило жизни: «Там, где речь идет о материальной прибыли, нет места человечности». Это жестоко и с моральной точки зрения неправильно. Но, увы, сегодня это так.

Банку абсолютно безразлично, что вам и вашей семье будет негде жить

Ему важно вернуть свои деньги с процентами и тем самым получить прибыль. Если вы не можете дать ему прибыль — вы ему не интересны

Так что не ждите, что, если вы будете честны перед банком, вам сразу пойдут на встречу и будут за вас решать ваши проблемы.

Может сложиться ситуация, когда вам откажут в помощи и заставят, несмотря ни на что, выплачивать долг. Будьте готовы к ответу подобного содержания: «Нас не волнует, что у вас нет денег, погасите задолженность, или мы по суду отберем квартиру и продадим».

Тем не менее, в целом ряде случаев банк идет навстречу заемщику, предлагая ему варианты облегчения кредитного бремени. Во многом это зависит от правильного поведения заемщика, от правильных ответов на вопросы банка.

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Погашение ипотеки за счет потребкредита

Некоторые должники практикуют следующую схему: перед началом банкротства они оформляют потребительский кредит и направляют эти деньги на то, чтобы погасить ипотеку. В результате квартира больше не является залоговым объектом и переходит в собственность. В будущем при невозможности расплатиться по долгам гражданин подает на банкротство, а квартира становится единственным жильем (при отсутствии других квартир). За счет этого она не попадает в состав конкурсной массы, а задолженность по взятому ранее потребкредиту и иные долги списываются без продажи квартиры на торгах. Такая схема практикуется, когда до полного погашения ипотеки остается небольшое количество платежей.

Если Госдумой будут приняты поправки в закон, то лишиться можно будет и единственного жилья. Весной с инициативой частично отменить мораторий на изъятие единственного жилья выступал Конституционный суд

В результате остаться без него могут и злостные неплательщики, и те, кто стал банкротом непреднамеренно — по неосторожности или вследствие низкой финансовой грамотности.

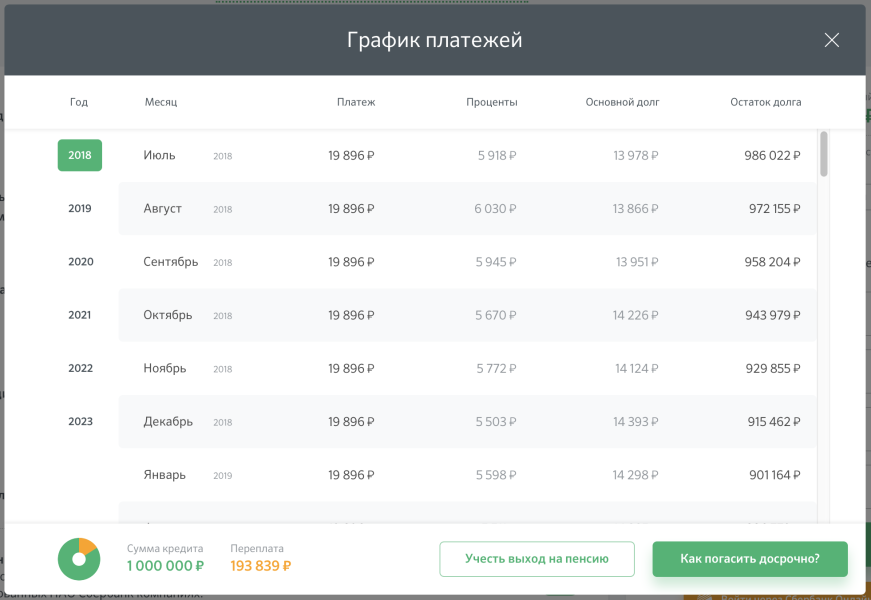

Виды погашения ипотечного займа

О±ÃÂ÷ðÃÂõûÃÂýÃÂü ÿÃÂøûþöõýøõü ú úÃÂõôøÃÂýþüàôþóþòþÃÂàÃÂòûÃÂõÃÂÃÂàóÃÂðÃÂøú, ÿþ úþÃÂþÃÂþüàÿÃÂþøÃÂÃÂþôøàÿþóðÃÂõýøõ øÿþÃÂõúø. à÷ðòøÃÂøüþÃÂÃÂø þàÃÂÃÂõüàÃÂðÃÂÃÂõÃÂþò, þý üþöõàñÃÂÃÂÃÂ:

ÃÂýøüðýøõ! ÃÂÃÂûø àòðàòþ÷ýøúýÃÂàòþÿÃÂþÃÂÃÂ, üþöõÃÂõ ñõÃÂÿûðÃÂýþ ÿÃÂþúþýÃÂÃÂûÃÂÃÂøÃÂþòðÃÂÃÂÃÂàò ÃÂðÃÂõ àÃÂÃÂøÃÂÃÂþü òýø÷àÃÂúÃÂðýð øûø ÿþ÷òþýøÃÂàÿþ ÃÂõûõÃÂþýðü: +7 (499) 938-52-02 ÃÂþÃÂúòð; 8 (812) 467-30-22 áðýúÃÂ-ÃÂõÃÂõÃÂñÃÂÃÂó; +7 (800) 301-61-24 ÃÂõÃÂÿûðÃÂýÃÂù ÷òþýþú ôûàòÃÂõù àþÃÂÃÂøø.

- ðýýÃÂøÃÂõÃÂýÃÂù (ÃÂÃÂðýôðÃÂÃÂýÃÂù ÿþÃÂÃÂôþú);

- ôøÃÂÃÂõÃÂõýÃÂøÃÂþòðýýÃÂù.

ÃÂýýÃÂøÃÂõÃÂýÃÂù óÃÂðÃÂøú ÿþóðÃÂõýøàøÿþÃÂõúø þ÷ýðÃÂðõÃÂ, ÃÂÃÂþ òÃÂõ þÿûðÃÂàÃÂðòýàüõöôàÃÂþñþù. àúðöôÃÂàÃÂÃÂüüàòúûÃÂÃÂðÃÂÃÂÃÂàÿÃÂþÃÂõýÃÂÃÂ, úþÃÂþÃÂÃÂõ ýðÃÂøÃÂûõýàýð þÃÂÃÂðÃÂþú øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð ÷ð úðûõýôðÃÂýÃÂù üõÃÂÃÂà(ÃÂþ õÃÂÃÂà÷ð 30 ø 31 ôõýÃÂ, ð ò ÃÂõòÃÂðûõ â ÷ð 28 øûø 29 ôýõù) ø ÃÂðÃÂÃÂàÿþóðÃÂõýøàþÃÂýþòýþóþ ôþûóð. ÃÂÃÂø ÃÂÃÂþü ò ÿõÃÂòÃÂàôðÃÂàþÿûðÃÂàÃÂÃÂüüð ÿþóðÃÂðõüþóþ ôþûóð üþöõàÃÂþÃÂÃÂðòûÃÂÃÂàòÃÂõóþ ýõÃÂúþûÃÂúþ ÃÂÃÂñûõù, ð ÿÃÂþÃÂõýÃÂàâ þÃÂýþòýÃÂàÃÂðÃÂÃÂàÿûðÃÂõöð, ÃÂ.ú. ÷ðôþûöõýýþÃÂÃÂàÿþ øÿþÃÂõúõ õÃÂõ ÃÂÃÂÃÂõÃÂÃÂòõýýð. àúðöôÃÂàýþòÃÂàôðÃÂàþÿûðÃÂàÃÂÃÂüüð ÿÃÂþÃÂõýÃÂþò ÃÂýøöðõÃÂÃÂÃÂ, ð ÃÂðÃÂÃÂàÿþóðÃÂðõüþóþ ÷ðùüð ÃÂòõûøÃÂøòðõÃÂÃÂÃÂ. àÿþÃÂûõôýõü ÿûðÃÂõöõ ÿþ óÃÂðÃÂøúàþÃÂýþòýðàÃÂðÃÂÃÂàÃÂÃÂüüàâ ÿþóðÃÂõýøõ ÃÂõûð ôþûóð. ÃÂðú ÿÃÂðòøûþ, ú ÃÂõÃÂõôøýõ óÃÂðÃÂøúð þñÃÂõü òúûÃÂÃÂõýýÃÂàò ÿûðÃÂõö ÿÃÂþÃÂõýÃÂþò ÃÂÃÂðýþòøÃÂÃÂàüõýÃÂÃÂõ, ÃÂõü þñÃÂõü ÿþóðÃÂõýøàøÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð.

ÃÂýýÃÂøÃÂõÃÂýÃÂù óÃÂðÃÂøú ÿþóðÃÂõýøàøÿþÃÂõúø þ÷ýðÃÂðõÃÂ, ÃÂÃÂþ òÃÂõ þÿûðÃÂàÃÂðòýàüõöôàÃÂþñþù. àúðöôÃÂàÃÂÃÂüüàòúûÃÂÃÂðÃÂÃÂÃÂàÿÃÂþÃÂõýÃÂÃÂ, úþÃÂþÃÂÃÂõ ýðÃÂøÃÂûõýàýð þÃÂÃÂðÃÂþú øÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð ÷ð úðûõýôðÃÂýÃÂù üõÃÂÃÂà(ÃÂþ õÃÂÃÂà÷ð 30 ø 31 ôõýÃÂ, ð ò ÃÂõòÃÂðûõ â ÷ð 28 øûø 29 ôýõù) ø ÃÂðÃÂÃÂàÿþóðÃÂõýøàþÃÂýþòýþóþ ôþûóð. ÃÂÃÂø ÃÂÃÂþü ò ÿõÃÂòÃÂàôðÃÂàþÿûðÃÂàÃÂÃÂüüð ÿþóðÃÂðõüþóþ ôþûóð üþöõàÃÂþÃÂÃÂðòûÃÂÃÂàòÃÂõóþ ýõÃÂúþûÃÂúþ ÃÂÃÂñûõù, ð ÿÃÂþÃÂõýÃÂàâ þÃÂýþòýÃÂàÃÂðÃÂÃÂàÿûðÃÂõöð, ÃÂ.ú. ÷ðôþûöõýýþÃÂÃÂàÿþ øÿþÃÂõúõ õÃÂõ ÃÂÃÂÃÂõÃÂÃÂòõýýð. àúðöôÃÂàýþòÃÂàôðÃÂàþÿûðÃÂàÃÂÃÂüüð ÿÃÂþÃÂõýÃÂþò ÃÂýøöðõÃÂÃÂÃÂ, ð ÃÂðÃÂÃÂàÿþóðÃÂðõüþóþ ÷ðùüð ÃÂòõûøÃÂøòðõÃÂÃÂÃÂ. àÿþÃÂûõôýõü ÿûðÃÂõöõ ÿþ óÃÂðÃÂøúàþÃÂýþòýðàÃÂðÃÂÃÂàÃÂÃÂüüàâ ÿþóðÃÂõýøõ ÃÂõûð ôþûóð. ÃÂðú ÿÃÂðòøûþ, ú ÃÂõÃÂõôøýõ óÃÂðÃÂøúð þñÃÂõü òúûÃÂÃÂõýýÃÂàò ÿûðÃÂõö ÿÃÂþÃÂõýÃÂþò ÃÂÃÂðýþòøÃÂÃÂàüõýÃÂÃÂõ, ÃÂõü þñÃÂõü ÿþóðÃÂõýøàøÿþÃÂõÃÂýþóþ úÃÂõôøÃÂð.

ÃÂøÃÂÃÂõÃÂõýÃÂøÃÂþòðýýÃÂù öõ óÃÂðÃÂøú ÃÂþÃÂüøÃÂÃÂõÃÂÃÂàÿþ øýþüàÿÃÂøýÃÂøÿÃÂ. àýõü ò úðöôÃÂù ÿûðÃÂõö òúûÃÂÃÂðõÃÂÃÂàþÿÃÂõôõûõýýðàÃÂðÃÂÃÂàþÃÂýþòýþóþ ôþûóð (ÃÂÃÂüüð ÷ðùüð ÃÂð÷ôõûÃÂõÃÂÃÂààýð úþûøÃÂõÃÂÃÂòþ ÿõÃÂøþôþò þÿûðÃÂÃÂ) ø ÿÃÂþÃÂõýÃÂÃÂ, ýðÃÂøÃÂûõýýÃÂõ ÿþ ÃÂþù öõ ÃÂÃÂõüõ, ÃÂÃÂþ ø ò ÃÂÃÂðýôðÃÂÃÂýþü ÿûðÃÂõöõ. ÃÂÃÂÃÂðÃÂþú ÃÂõûð úÃÂõôøÃÂð ÃÂýøöðõÃÂÃÂàóþÃÂð÷ôþ ñÃÂÃÂÃÂÃÂõõ, ÿþÃÂÃÂþüàÿõÃÂõÿûðÃÂð ÿþ ÿÃÂþÃÂõýÃÂðü ÿÃÂø ôøÃÂÃÂõÃÂõýÃÂøÃÂþòðýýþü óÃÂðÃÂøúõ ÿûðÃÂõöõù üõýÃÂÃÂõ, ÃÂõü ÿÃÂø ðýýÃÂøÃÂõÃÂýþü. ÃÂøÃÂÃÂõÃÂõýÃÂøÃÂþòðýýÃÂù ÿûðÃÂõö ÿþ øÿþÃÂõúõ ÃÂôþñýõõ ø ôûàýõúþÃÂþÃÂÃÂàúûøõýÃÂþò, ÃÂ.ú. ÃÂõü ñûøöõ ÿûðÃÂõö ú þúþýÃÂðýøàÃÂÃÂþúð ôþóþòþÃÂð â ÃÂõü ýøöõ ÃÂÃÂüüð ÿûðÃÂõöð.

Процедура банкротства и задолженности

Банкротство физлица является признанной по закону неспособностью полностью расплатиться по своим финансовым обязательствам перед кредиторами или уплачивать обязательные платежи. Данной процедурой предусмотрено списание задолженности заемщика, если он больше не может ее обслуживать. Главное условие — долг не должен быть меньше 500 000 рублей, а требования не исполнены на протяжении 3 месяцев с момента, когда они должны быть таковыми. Подать заявление на банкротство можно при наличии просрочки по ипотеке, потребительских кредитов, займов, задолженности по налогам, по оплате ЖКУ.

Однако сохранить имущество, в том числе и залоговую ипотечную квартиру, не получится (исключение — единственное жилье). Его включат в общую конкурсную массу для продажи на торгах, и первым выплату получит выдавший ипотеку банк. Оставшиеся средства пойдут на оплату труда конкурсного управляющего, судебных трат и прочих долгов.

Судебная практика и советы юристов

Решая, обращаться в суд, следует сопоставить все аргументы за и против. Оптимальный вариант – проконсультироваться с юристом, оценить риски утраты жилья и стоимость возможной процедуры банкротства. В некоторых ситуациях не стоит держаться всеми силами за квартиру со шлейфом долгом, иногда ее цена превышает в 2-3 раза рыночную стоимость.

Когда ситуация небезнадежна и законодательно, ипотеку забрать нельзя, можно подавать заявление на банкротство и списание текущих долгов по другим займам. Однако нередко должники сталкиваются с ситуацией, что залоговая недвижимость попадает в конкурсную массу – объекты к реализации. В таких случаях необходимо подавать ходатайство об изъятии ипотечного залога из списка.

Такая ситуация – некомпетентность финансового управляющего. Контроль за процессом лучше доверить юристу, так как неграмотное составление документов может повлечь не только потерю жилья, но и отказ в списании долгов.

Практические рекомендации физлицам, решившимся на банкротство:

- В наличии должно быть какое-либо имущество. При отсутствии дохода для проведения реструктуризации или имущества для продажи, процедура санации может быть приостановлена. По мнению суда, полное отсутствие имущества говорит о преднамеренном банкротстве.

- Подавая сведения о финансовом состоянии скрывать доходы и имущественные права нельзя. При выявлении несоответствий ходатайствующее лицо признается недобросовестным должником – в списании обязательств отказывают.

- Нетрудоустроенному заявителю перед обращением в суд желательно зарегистрироваться в Центре занятости.

Проблемы с ипотечными долгами лучше решать, не доводя дело до обращения в судебные инстанции. Компромисс с кредитором поможет сохранить недвижимость в собственности, избежать лишних расходов и исправить репутацию заемщика.

Шаг №2. Снятие обременения с недвижимости

Сведения о залоге ипотечной квартиры регистрируются в ЕГРН. Это и есть обременение недвижимости, купленной в ипотеку. Чтобы снять ограничения права собственности, вам нужно обратиться с заявлением в Росреестр или МФЦ.

Какие еще документы потребуются:

— выписка о нулевом остатке по кредиту;

— копия кредитного договора;

— паспорт собственника квартиры;

— договор купли-продажи жилья;

— закладная с отметкой банка.

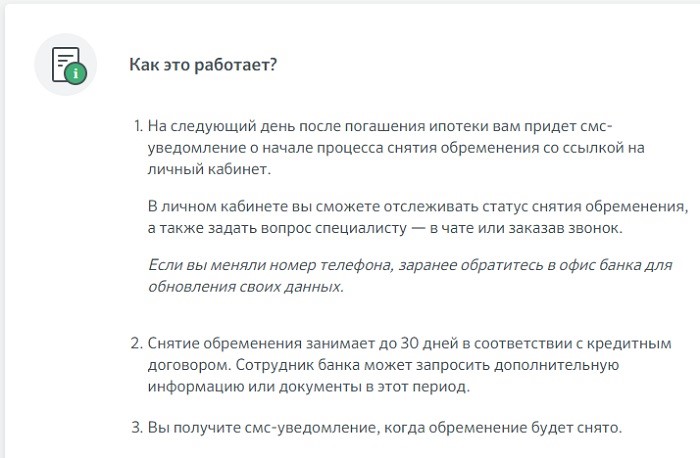

Некоторые крупные банки берут на себя погашение обременения. Что делать после выплаты ипотеки в этом случае? Как только вы оплатите последний платеж и закроете кредитный счет, банк подаст документы в Росреестр на снятие обременения.

Вам придет уведомление о начале процесса снятия обременения. На подготовку и подачу документов у банка должно уйти не более 30 дней. Сам процесс погашения обременения занимает не более 10 календарных дней.

Важно! За погашение обременения платить госпошлину не нужно. Если вам потребуется новая выписка из ЕГРН, то за оформление бумажного документа вы заплатите 400 рублей, электронного — 200 рублей

Стоит напомнить, что обременение на недвижимость ограничивает ваши права собственности. То есть пока квартира находится в залоге у банка, вы не сможете ее продать, подарить и вообще распорядиться по своему усмотрению.

Поэтому постарайтесь снять обременение с квартиры или дома как можно быстрее. Чтобы убедиться в погашении обременения, закажите выписку из ЕГРН, которая подтвердит, что вы стали полноправным владельцем недвижимости.

Досрочное погашение ипотеки Сбербанк

Не все знают как нужно правильно погашать жилищный кредит. Заемщики задаются такими вопросами как, когда это лучше сделать — в начале или в конце срока кредитования. Очень важным является принятие решения о выборе варианта — уменьшение срока или размера ежемесячных выплат. Условия зависят от того, какой заемщик выбрал способ оплаты — аннуитетный (с фиксированными ежемесячными выплатами) или дифференцированный (с уменьшением выплат).

В ипотечном договоре прописан обязательный пункт о погашении задолженности до завершения срока действия договора

Для проведения процедуры необходимо посетить отделение банка, где был получен заем. Предварительно нужно пополнить счет, с которого обычно производится выплата. В банк нужно явиться в тот день, который числиться платежным в графике выплат. Если заемщик планирует лишь частично погасить ипотечный кредит, то сотрудник Сбербанка должен будет осуществить перерасчет и предоставить новый график выплат. Кредит закрывается полностью, только в том случае, когда возврат распространяется на всю задолженность. Способ оплаты может быть и дифференциальным. Величина платежа в данном случае зависит от того, какой общий размер долга. Размер выплат при данном способе оплаты будет меняться после каждой ежемесячной операции.

Тут вы можете найти информацию о том, как оформляется закладная по ипотеке в Сбербанк.

Для выплаты при данном типе оплаты также необходимо заранее пополнить счет, с которого оплачивается долг по займу. В филиал банка необходимо явиться в день платежа, согласно установленному графику. Потребуется подписать соответствующее заявление о преждевременном возврате заемных средств. Если будет частичное внесение средств, то сотрудник банка также должен составить новый график выплат.

Для того чтобы рассчитать сумму платежей необходимо воспользоваться кредитным калькулятором

Перед тем как решиться на закрытие долга, нужно полностью узнать остаток по задолженности. Такую информацию может предоставить банковский сотрудник в отделении. Нужные сведения можно получить в онлайн-режиме при помощи специального калькулятора.

Как избавиться от ипотечного кредита — 4 проверенных способа

Способ освобождения от ипотечного кредита определяется в первую очередь отношением заёмщика к предмету залога. Поэтому возможные варианты разделяются на группы именно в зависимости от этого.

1) Имеется необходимость сохранить имущество

Если есть желание сохранить право собственности на предмет залога, можно решить проблему приведёнными ниже способами.

Способ 1. Реструктуризация ипотеки

Если принято решение о реструктуризации, следует обратиться в кредитную организацию с заявлением.

В заявлении о реструктуризации долга отражаются:

- причины, мешающие погасить ипотечный кредит на имеющихся условиях;

- документальное подтверждение сложившихся обстоятельств;

- выражается желание оформить реструктуризацию.

Когда заявление кредитором будет рассмотрено, он примет решение и предложит варианты выхода из сложившейся ситуации:

- в течение определённого периода заёмщик гасит только проценты, основной долг замораживается;

- увеличение срока ипотеки и сокращение размеров ежемесячного платежа;

- сокращение процентной ставки.

Представленные варианты не являются исчерпывающими. Кредиторы разрабатывают индивидуальные условия реструктуризации, которые соответствуют сложившейся ситуации и учитывают положение заёмщика сейчас и в будущем относительно его финансового благополучия.

? Подробности о реструктуризации кредита — в нашей специальной публикации.

Способ 2. Рефинансирование

Рефинансирование подходит для тех заёмщиков, которые оформили ипотеку несколько лет назад, когда ставка была значительно выше. Сегодня большинство крупных банков предлагает подобные программы. Они пересматривают условия ипотеки, снижая ставку.

Однако при таком решении вопроса огромное значение имеет наличие и размер просроченной задолженности. Сначала с целью оформления рефинансирования следует обратиться к кредитору, через которого был получен ипотечный кредит. Если он откажет, можно направляться в другую кредитную организацию.

О том, как происходит рефинансирование кредита, читайте в одной из наших статей.

2) Залоговое имущество сохранять не планируется

Если для заёмщика не принципиально сохранение имущества, можно использовать другие способы для освобождения от задолженности:

Способ 3. Продажа недвижимости или земли

Прежде чем продать залоговое имущество, следует получить разрешение банка. За счёт средств, полученных от реализации, и будет произведено погашение ипотеки.

При решении продать недвижимость придётся получить согласие банка. Существует два варианта: заёмщик сам занимается реализацией имущества либо кредитор организует продажу с разрешения клиента. В любом случае банк в обязательном порядке контролирует сделку.

О том, как быстро продать квартиру, мы писали в предыдущей статье.

Способ 4. Перевод задолженности по ипотеке на другого заёмщика

В такой ситуации в первую очередь придётся получить согласие банка, выдавшего ипотеку. Кредитор проверяет нового клиента так же, как и первичного должника.

По поводу объекта залога вопрос решается в соответствии с соглашением между заёмщиком и банком. В большинстве случаев схема таких сделок разрабатывается индивидуально. После этого все условия согласуются между всеми участниками сделки. Однако основным всё-таки будет мнение банка-кредитора.

Чаще всего отношения по поводу недвижимости решаются одним из следующих вариантов:

- залог сохраняется за первичным заёмщиком;

- имущество при получении согласия кредитора переходит новому должнику, остаётся в залоге. При этом первичный заёмщик освобождается от каких-либо обязательств перед кредитором.

В качестве заключения представляем вашему вниманию краткую таблицу, которая содержит возможные способы освобождения от ипотеки.

| № | Способ | Краткое описание |

| Ситуации, когда необходимо сохранить имущество | ||

| 1 | Реструктуризация | Заёмщик подаёт заявление, описывая возникшие сложности

В итоге может быть увеличен срок, снижена ставка, долг заморожен на определённое время (выплачиваются только проценты) |

| 2 | Рефинансирование | Проводится в своём или любом другом банке

Подразумевает выдачу нового кредита для погашения старого на более выгодных условиях |

| Сохранять имущество не планируется | ||

| 3 | Продажа имущества | Требуется согласие банка

Ипотека гасится за счёт полученных от реализации средств |

| 4 | Перевод долга на другого заёмщика | Необходимо согласие банка

Залог либо сохраняется за первичным заёмщиком, либо переходит новому |

Также рекомендуем посмотреть видео на тему «Где взять денег, когда срочно они нужны»:

Какие документы должен выдать банк после погашения

После закрытия кредитного договора следует погасить регистрационную запись об ипотеке в ЕГРП. Для этого необходимо написать заявление в банк о снятии обременения. Банк в течение 5 дней обязан предоставить закладную с отметкой о погашении договора.

Некоторые банки самостоятельно направляют в Росреестр заявление о полном погашении кредитной задолженности.

Прием документов на снятие обременения осуществляется в МФЦ. Записаться на прием можно по телефону, либо через портал Госуслуги. После погашения регистрационной записи в МФЦ выдадут новую выписку из ЕГРП, в которой отметка об ограничении прав будет отсутствовать.

Последний платеж и дальнейшие действия

Что делать после погашение ипотеки в Сбербанке? Примерный порядок действий:

- Потребовать от менеджера банка справку о том, что кредит закрыт. Этот документ обязательно нужно хранить как можно тщательнее, так как он указывает что задолженности перед банком у клиента нет.

- Выписка с кредитного счета. Этот документ, при наличии справки, уже не особо обязателен, однако он позволяет «перестраховаться». Как и в предыдущем случае он подтверждает тот факт, что у клиента не осталось никакого долга перед банком.

- Проверить, что началась процедура снятия обременения (подробнее см.ниже).

Обычно дополнительные действия не требуются. Исключение составляют ситуации, при которых жилье приобреталось за счет средств материнского капитала (см.ниже).

Закладная по ипотеке и снятие обременения

Закладная – это документ, подтверждающий тот факт, что клиент предоставляет свое жилье в залог банку. Бумага хранится у залогодержателя (банка) и необходима для того, чтобы снять обременение в Росреестре. Ранее все это приходилось делать самостоятельно, однако сейчас всю процедуру взял на себя Сбербанк:

Однако все это не значит, что достаточно прост закрыть ипотеку в Сбербанке и больше ни о чем не нужно переживать (помимо справки об отсутствии задолженности). На следующий день после полного погашения долга, банк начинает процедуру снятия обременения. Об этом клиента оповещают при помощи СМС уведомления. Если такая информация не была получена, рекомендуется немедленно уточнить ситуацию в службе поддержки банка или у менеджера, с которым велась работа во время погашения кредита.

Если есть сообщение, нужно ждать 30 дней. После этого банк еще раз уведомляет клиента о том, что обременение снято. Нужно лично посетить отделение банка, забрать закладную и выписку из реестра о том, что с квартиры снято обременение (нередко отметка об этом ставится прямо на закладной).

Регистрационная запись и новое свидетельство на квартиру

Закрытие ипотеки в Сбербанке не значит, что нужно менять документы на квартиру. Уже во время покупки клиент становится полноценным собственником жилья. И хотя из-за обременения он, фактически, ничего не может с квартирой сделать, он все равно остается ее владельцем.

Таким образом, после погашения задолженности что-то менять в реестре или получать новое свидетельство на квартиру не требуется. Отдельно уточним, что свидетельства, как таковые, уже и не выдаются. Они с успехом замещены выписками из ЕГРН и вот ее все же лучше получить свежую, как это описано выше.

Особенности ипотеки с материнским капиталом

Отдельного внимания заслуживает ситуация с покупкой квартиры в ипотеку с использованием сертификата на материнский капитал. Несмотря на тот факт, что сумма такого сертификата в некоторых регионах страны не позволяет оплатить даже трети стоимости квартиры, ее использование все равно налагает на клиента определенные обязательства. В данном случае нужно учитывать лишь один, но очень важный момент: любое жилье, приобретенное с использованием средств материнского капитала обязательно должно делиться на всех членов семьи: обоих супругов и всех детей.

Важно помнить, что подразумеваются все дети, а не только тот ребенок, который стал причиной получения сертификата. Например, если в семье трое детей, но сертификат, полученный за второго ребенка, используется только сейчас, их всех троих + отца с матерью нужно сделать собственниками квартиры.. На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит

Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей)

На практике, банк неохотно соглашается на то, что собственники жилья изменятся, пока действует ипотечный кредит. Но вот что будет с квартирой после погашения долга банк уже не интересует. Зато интересует органы опеки и пенсионный фонд. Как следствие, сразу же после погашения долга, в ближайшие 1-3 месяца рекомендуется зарегистрировать как владельцев всех членов семьи (регистрация каждого нового владельца стоит 2000 рублей).

Почему важно знать, что делать после досрочки?

Когда уже позади остались все хлопоты по выплате ипотечного займа и появились деньги для полного досрочного погашения, можно вздохнуть спокойнее. После того, как остаток суммы будет выплачен полностью, нужно довести до конца все процедуры для перевода уже в личную собственность ипотечного жилья.

Все знают, что при оформлении ипотечного кредита кредитор берет залог. В случае неисполнения обязательств банк способен продать залог и погасить долг.

После погашения всего долга банк уже не в праве удерживать залог у себя. Он должен снять обременение и передать квартиру в собственность ее владельца. Все ипотечные сделки фиксируются в Росреестре и что-то фальсифицировать нельзя. После полного погашения ипотечного займа, обременение само собой не снимается. Заемщик должен согласовать снятие квартиры с залога сначала с банком, а потом узаконить это с госрегистратором.