Индивидуальный пенсионный коэффициент (ипк): как рассчитать

Содержание:

- Нестраховые периоды, учитываемые в трудовой стаж

- Как цена пенсионного балла в 2021 году определяет размер пенсии

- Расчет пенсии с 1 января 2021 года для военнослужащих и приравненных к ним лиц

- Порядок расчета ИПК

- Регистрация в личном кабинете

- Что такое индивидуальный пенсионный коэффициент?

- Как рассчитать индивидуальный пенсионный коэффициент?

- Принцип расчета ИПК

- Условия для страховой пенсии по старости, Максимальный пенсионный балл и величина пенсионных баллов в 2021 году

- ИПК

- Как добрать недостающий стаж и баллы

- Максимальные и минимальные значения

- Список законов

- Правила начисления пенсии по старости

- Что означает ИПК?

- Из каких частей состоит пенсия

- От чего зависят размеры?

- Подробно о подсчете пенсии

Нестраховые периоды, учитываемые в трудовой стаж

наравне с периодами работы и (или) иной деятельности, когда за гражданина уплачивались страховые взносы в Пенсионный фонд Российской Федерации, в страховой стаж засчитываются и некоторые нестраховые периоды. К ним относятся:

- период прохождения военной службы и иной приравненной к ней службы (например служба в органах внутренних дел и других силовых ведомствах, служба в прокуратуре и т.д.);

- период получения пособия по обязательному социальному страхованию в период временной нетрудоспособности;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

- период получения пособия по безработице;

- период содержания под стражей лиц, необоснованно привлеченных к уголовной ответственности, необоснованно репрессированных и впоследствии реабилитированных, и период отбывания наказания этими лицами в местах лишения свободы и ссылке;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства РФ при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности;

- период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства.

Все перечисленные нестраховые периоды засчитываются в страховой стаж только в том случае, если им предшествовали или следовали за ними периоды работы, за которые уплачивались страховые взносы в ПФР. В случае совпадения по времени нескольких периодов, включаемых в страховой стаж, при назначении пенсии будет учитываться только один из них по выбору гражданина, обратившегося за установлением пенсии.

Как цена пенсионного балла в 2021 году определяет размер пенсии

Рассмотрим на примере, на какую пенсию, исходя из текущих норм законодательства может рассчитывать человек со средним уровнем дохода.

Для более точного отражения ситуации возьмем не среднюю, а медианную заработную плату. Речь идет о доходе человека, условно говоря, «находящегося в середине зарплатной ведомости». Т.е. выше и ниже его по доходам располагаются по 50% всех работников.

Этот показатель более адекватно отражает уровень дохода населения и всегда существенно ниже средней зарплаты. Например, если за 2021 год средняя зарплата в РФ по данным Госкомстата составила около 39 тыс. руб., то медианная, по оценкам экспертов – порядка 27 тыс. руб.

Для упрощения расчетов возьмем доход в 30 тыс. руб. в месяц. Значит за год «средний» будущий пенсионер получит 360 тыс. руб.

Расчет пенсионных баллов производится в соответствии с п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ / СВн) х 10, где:

- СВ – пенсионные взносы, уплаченные за год с дохода работника;

- СВн – нормативные взносы, которые считаются на основе предельной величины дохода, принимаемого для начисления данных платежей. Этот лимит устанавливается Правительством и на 2021 год составляет 1 021 000 руб. (постановление от 15.11.17 № 1378).

При доходе в 360 тыс. руб. и стандартном тарифе в 16%:

- СВ = 360 х 0,16 = 57,6 тыс. руб.

- СВн = 1 021 х 0,16 = 163,36 тыс. руб.

- ИПК = (57,6 / 163,36) *10 = 3,53

По данным Пенсионного фонда на сегодня средний трудовой стаж на момент назначения пенсии составляет около 35 лет. Следовательно, общее количество баллов, которые сможет заработать «средний» будущий пенсионер составит 3,53 х 35 = 123,55

В итоге, стоимость пенсионного балла в 2021 году для начисления пенсии (81,49 руб.) даст возможность «среднему» пенсионеру рассчитывать на пенсию в размере:

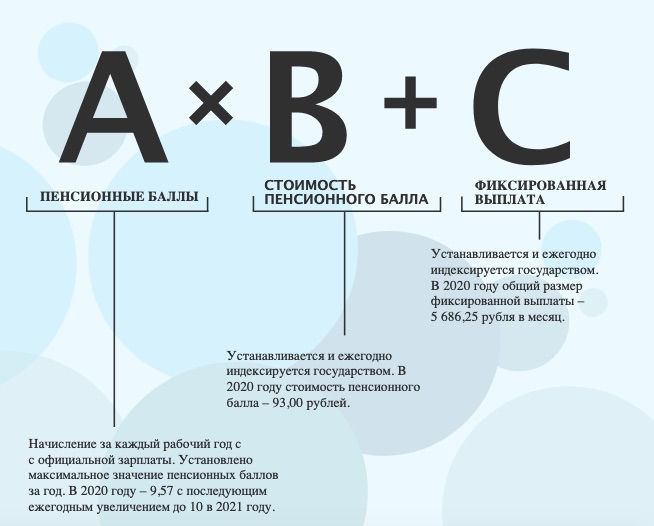

П = ФВ + ИПК х Ц, где:

- ФВ – фиксированная выплата,

- ИПК – количество баллов,

- Ц – цена пенсионного балла в 2021 году

- П = 4982,9 + 123,55 х 81,49 = 4 982,9 + 10 068,09 = 15 051 руб.

Итак, человек со средним стажем и заработной платой несколько выше «медианного» уровня может рассчитывать на пенсию в размере 15 тыс. руб. в текущих ценах.

Расчет пенсии с 1 января 2021 года для военнослужащих и приравненных к ним лиц

Размеры выплат военнослужащим зависят от сумм денежного довольствия (СДД). На размер вэлферов могут влиять: надбавка за выслугу лет, индексация и ежемесячная прибавка. Кроме ССД, при расчете минимальных размеров военных пособий может применяться понятие расчетного размера (РР). Вэлферы, совершаемые Министерством Обороны или другими силовыми ведомствами, подлежат исчислению исходя из величин СДД и РР.

Виды военной пенсии

Каждый вид военных пенсионных вэлферов имеет свои условия назначения. Расчет пенсии в 2021 г. для военнослужащих и лиц, приравненных к ним, и начисление регламентируется Законом РФ от 12.02.1993 № 4468-1. ПФР отвечает за осуществление вэлферов военнослужащим, начисление пенсии осуществляется непосредственно Министерством обороны РФ. Законодательство РФ предусматривает три вида вэлферов:

- за выслугу лет;

- по случаю потери кормильца;

- по инвалидности.

Выслуга лет учитывается при расчете военных вэлферов и сформирована для удобства дифференцирования пособий:

- выслуга военнослужащего должна составлять более 20 лет;

- смешанный трудовой стаж по совокупности (военной и гражданской служб) должен быть 25 лет и более, а военная выслуга из этих 25 лет должна быть не менее 12,5 лет.

Формула расчета для военнослужащих

При расчете военных пособий финансовой помощи используется коэффициент понижения, рост его показателя к 2021 вырос и составляет 72,23%. Расчет пенсии в 2021 г. для военнослужащих и лиц, приравненных к ним, может высчитываться по следующей формуле: ВП = СДД х НВЛ х Т х ПК, где:

- ВП – конечный размер вэлфера;

- СДД – сумма денежного довольствия;

- НВЛ – надбавка по выслуге лет;

- Т – процент оклада, зависящий от выслуги лет;

- ПК – понижающий коэффициент.

Порядок расчета ИПК

Вычислить собственный коэффициент может любой потенциальный пенсионер, используя формулу, выраженную делением страхового пенсионного вычета, соответствующего тарифам завершающего прошлого года, на ценовое выражение единичного балла, по отношению к начальному этапу наступившего года. Формула имеет следующий вид:

ИПК = СП/СБ

При этом учитываются только страховые выплаты, исключая государственное установленное пособие. Полученный результат можно округлить до двухзначных или трехзначных значений, стоящих за знаком запятой. Их прибавляют в большую сторону, если значение больше пяти десятых.

Регистрация в личном кабинете

Дистанционное обучение предполагает прохождение программы с чётким планом, постоянное взаимодействие с личным методистом, гибкое расписание благодаря круглосуточной работе портала. Регистрация личного кабинета осуществляется по определённому алгоритму.

- имя;

- адрес электронной почты;

- номер мобильного телефона.

- Подтвердить согласие на обработку персональных данных, кликнуть «Далее».

- Приступить ко второму этапу заполнения заявки:

- выбрать группу;

- добавить сведения о слушателях курса;

- прикрепить сканы документов (паспорта, диплома об образовании);

- внести сведения об образовании и месте работы;

- указать ФИО;

- указать адрес прописки и фактического проживания;

- указать серию, номер, дату и пункт выдачи паспорта;

- внести контактные данные;

- выбрать форму оплаты;

- оставить комментарий к заявке при необходимости.

После оформления заявки на указанный адрес электронной почты будет выслан скан счёта на оплату, а также логин и пароль для доступа в систему дистанционного обучения.

Что такое индивидуальный пенсионный коэффициент?

Чтобы дать точное определение ИПК, необходимо предварительно уяснить некоторые особенности пенсионной системы РФ в части формирования соответствующих прав граждан.

Итак, каждый работающий гражданин в обязательном порядке зарегистрирован в системе персонифицированного учета ОПС, имея специальный страховой номер лицевого счета.

Справка! Ранее основным подтверждением участия гражданина в программе обязательного пенсионного страхования служила зеленая карточка СНИЛС, которую был обязан иметь каждый гражданин России (без нее, например, нельзя было устроиться на работу). С 01 апреля обязательная выдача пластиковых свидетельств прекращена, что, впрочем, не отменяет факта регистрации гражданина системе ОПС, которая происходит автоматически.

Во время осуществления непосредственной трудовой деятельности за работника вносятся определенные денежные средства – страховые взносы. Они непосредственно связаны с размером заработной платы, которая установлена трудовым договором, поскольку рассчитываются в процентном отношении к ней. Все поступающие денежные средства на индивидуальный счет гражданина в ПФР преобразовываются в пенсионные баллы, имеющие определенную стоимость. Собственно, подсчитанное по особым методикам их количество и является ИПК.

Конвертация объема пенсионных прав в баллы произошла после большой реформы 2015 года, основным результатом которой стало введение страховой пенсии как преимущественного метода материального обеспечения, при этом понятие «трудовая пенсия» исчезло из официального оборота, равно как предыдущие методы ее подсчета.

Баллы формируются только за счет перечислений работодателей с «белой» зарплаты. Работая неофициально и получая заработок «в конверте», гражданин не может рассчитывать на достойную сумму пенсионного обеспечения в пожилом возрасте.

Кроме страховых взносов, на размер ИПК влияют некоторые особые периоды, в течение которых работник непосредственно не исполняет трудовой функции, однако его страховой стаж не прерывается.

К ним следует отнести:

- нахождение в отпуске по уходу за ребенком (только до 1,5 лет);

- время осуществления ухода за гражданами, утратившими трудоспособность (инвалидами);

- срочная военная служба;

- нахождение в местах, где не имеется возможности трудоустроиться (для супругов военнослужащих).

Все вместе эти периоды также могут учитываться в совокупности.

Это интересно: Входит ли декрет в трудовой стаж для начисления пенсии: излагаем по пунктам

Как рассчитать индивидуальный пенсионный коэффициент?

Для того чтобы понять, что означает индивидуальный пенсионный коэффициент для будущего пенсионера, следует привести пример расчета пенсионных выплат. На вопрос о том, как посчитать будущую пенсию, можно представить формулу.

Формула расчета включает в себя следующие параметры:

- страховая пенсия – СП;

- ИПК – пенсионный коэффициент;

- СИПК – стоимость или денежное выражение одного пенсионного коэффициента.

Расчетная формула выглядит:

ИПК*СПК = СП

Таким образом, размер страховой пенсии – это произведение пенсионного коэффициента и его стоимости.

ИПК – это число фактически отработанных лет, а стоимость одного коэффициента устанавливается ежегодно правительственными органами. В текущем году 1 ИПК равен 93 руб.

Вклад «Мёд» Азиатско-Тихоокеанский Банк, Лиц. № 1810

до 6.24%

годовых

от 10 тыс.

до 500 дн.

Сделать вклад

При расчетах следует учитывать и фиксированную выплату к пенсии, также устанавливающуюся Правительством. В текущем году ее размер 5686 руб. 25 коп.

Также правительственные органы устанавливают и максимальное значение ИПК. В 2021 году он равен 7.83. при этом до 2021 года рост ИПК должен достигнуть значения 10 для тех категорий пенсионеров, которые отказались от накопительной части пенсии, а для тех кто, сохранил накопления и продолжает их пополнять, коэффициент возрастет до 6,25. Объясняется такая разница в величине индивидуальных коэффициентов тем, что за счет выплат из накопительной части пенсии ее размер итак увеличится.

Рассчитать количество пенсионных баллов (ИПК) также можно на сайте ПФР.

Принцип расчета ИПК

При официальном трудоустройстве пенсионные баллы копятся на лицевом счете работающего человека. У тех лиц, которые заработали пенсионный капитал в дореформенное время, он был переведен в баллы.

Пенсионные баллы продолжают начисляться и в нестраховых случаях, таких как:

- прохождение строчной армейской службы;

- уход за малышом до 1,5 лет либо недееспособным лицом.

Получается, что при нахождении ИПК во внимание берется весь объем заработанных лицом баллов. Здесь действует следующая формула:

Расчет величины ИПК производится за каждый год работы гражданина и отчисляемых страховых взносов согласно следующим данным:

Определением размера предельной базы для начисления страховых взносов каждый год занимается государство. В 2019 году этот показатель составил 1,15 млн рублей, а в 2020 году ─ 1 млн 292 тыс. рублей.

Ниже представлен пример расчета ИПК.

Иванов А. ежемесячно зарабатывает 30 000 рублей. До уплаты подоходного налога в размере 13% эта сумма составляет 34 482 рубля (30 000: 0,87). В соответствии с формулой данную сумму умножаем на 12 и получаем годовой размер заработка:

34 482х12=413 784

В 2020 году предельно допустимая величина налогооблагаемой базы ─ 1 млн 292 тыс. рублей. Если Иванов А. заинтересован в формировании только страхового обеспечения, то с учетом 22% ежемесячных отчислений годовая сумма пенсионных баллов составит 4,05:

(413784х0,22)/(1292000х0,22) * 10 =4,05.

Произведенные расчеты показали: Иванов А. при получении ежемесячного заработка в 30 000 рублей в 2020 году сможет получить на личный счет в ОПС 3,2 балла.

Подводя итог, следует еще раз напомнить, что величина ИПК играет решающую роль при начислении будущего пенсионного довольствия официально работающего человека. При этом сумму накопленных пенсионных баллов можно узнать самому, применяя общепринятую формулу расчета. Второй способ ─ выполнить вычисления при помощи . Система затребует ввод сведений об общем стаже и размере зарплаты, а затем рассчитает будущую сумму пенсионных выплат, учитывая показатели индексации и пенсионные коэффициенты.

Условия для страховой пенсии по старости, Максимальный пенсионный балл и величина пенсионных баллов в 2021 году

| Год | Требования к страховому стажу | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

| При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

| 2015 | 6 | 6,6 | 7,39 | 4,62 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 | 15 | 30 | 10 | 6,25 |

Коэффициенты для расчета страховой пенсии при отсрочке обращения за назначением пенсии после достижения пенсионного возраста:

| Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

| менее 12 | – | 1 |

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,19 | 1,24 |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

| 120 и более | 2,11 | 2,32 |

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза.

Еще одна особенность: в 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год.

Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Второе условие для назначения пенсии по достижении пенсионного возраста — это необходимость сформировать пенсионные права в объёме 30 пенсионных коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними.

ИПК

Так называемый пенсионный балл демонстрирует право работника на получении пенсии. Он указывается на персональном лицевом счете и отражает уплату нанимателем страх.взносов.

На деле это и есть когда-то применяемый пенсионный капитал, но в 2015-ом пересчитанный в условную величину. Суммарно баллы напрямую влияют на решение о назначении пенсии, а также на ее величину.

В ряде обстоятельств объем баллов увеличивается и тогда, когда человек не ходил на работу, но при этом:

- ухаживал в декретном отпуске за ребенком, пока ему не исполнилось 1,5 года;

- был призван на срочную военную службу;

- официально ухаживал за нетрудоспособным человеком.

То есть ИПК вбирает в себя все заработанные баллы.

Как рассчитывается:

ИПК = (ИПКс +ИПКн) * КвСП.

Значения аббревиатур:

- первая в формуле – это сумма баллов при начислении выплат;

- вторая — это те баллы, которые были начислены до янв. 2015-го;

- третья — объем пенс.баллов, которые были начислены после 2015-го;

- третья — коэффициент повышения ИПК.

ИПКн рассчитывается за сумму лет работы, когда наниматель отчислял взносы. Для его расчета применяется формула:

ИПКи = (СВгод,и : НСВгод,и) * 10,

Значения аббревиатур:

- первая в формуле — объем баллов в году;

- вторая — суммируемые страховые взносы, перечисленные за 1 г.;

- третья — общий объем взносов (страх.).

Третья величина берется с максимальной базы, облагаемой взносами, и он устанавливается правительством каждый год.

Если 2016-ом «НСВгод,и» достигал 796 тыс. р., в 2017-ом — 876 тыс. р., то в 2018-ом он достиг 1,021 тыс. р.

Как добрать недостающий стаж и баллы

Если перед выходом на пенсию вы обнаружили, что не набиралось достаточное количество баллов и лет, когда вы оплачивали страховые взносы, то есть 2 способа решения проблемы:

- докупить баллы;

- доработать до минимальных требований.

Коэффициенты по пенсии можно докупить. Пенсионный Фонд позволяет это сделать с помощью внесения страховых взносов за самого себя, но предварительно нужно известить организацию о своем желании.

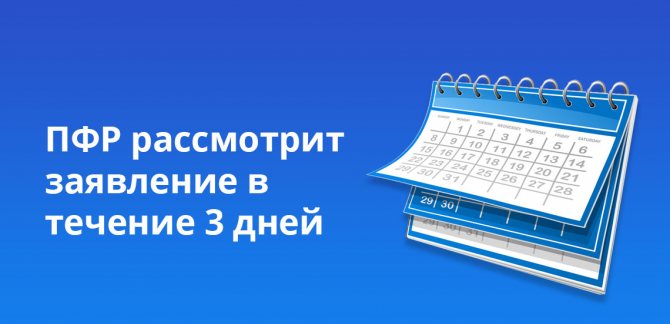

Если вы решили докупить баллы, предъявите заявление при личном обращении, по почте или на сайте ПФР. Для заполнения заявления есть специальные бланки, но допускается и написание в свободной форме. Ответ от фонда придет в течение 3 дней по почте или оповещением в личном кабинете.

Можно оплачивать взносы за один раз в полной сумме или распределить платежи на каждый месяц. Один год внесения таких выплат будет приравниваться к одному году страхового стажа. Но оплатить таким способом можно только половину требуемого стажа. Также заявление о внесении дополнительных платежей можно подать через работодателя или МФЦ. Это достаточно дорогой способ, сумма получаемого вами заработка будет ниже, зато пенсионные баллы накопятся быстрее.

Если недостаточно стажа и баллов к моменту выхода на пенсию, вы можете не увольняться с работы, а продолжать трудиться дальше, чтобы соблюсти минимальные требования. Также учитывайте, что время обучения в средне-специальных учебных заведениях, в вузах и на курсах повышения квалификации до 1 января 2002 года входит в трудовой стаж. Но в страховой стаж этот период входить не может, так как взносы за студента никто в это время не вносил.

Об авторе

Эта статья полезная? ДаНет

Максимальные и минимальные значения

В 2020 году максимальное значение ИПК равно 8,26.

Согласно 55-й статье Федерального закона под номером 400 предусмотрено постепенное повышение максимального значения коэффициента (такие изменения будут происходить ежегодно):

- 7,83 для 2020 года;

- 8,26 для 2020 года;

- 8,70 для 2020 года;

- 9,13 для 2020 года;

- 9,57 для 2020 года и так далее.

Если определённый расчётным путём коэффициент выше допустимого в текущем году значения, все дальнейшие расчёты производятся с учётом максимального значения. Например, при расчёте получено значение в 8,5, а текущее значение на 2020 год составляет всего 8,26. В дальнейших расчётах будет учтено максимальное значение для текущего года (8,26), а не полученное ранее значение (8,5).

Минимальное значение планируется установить к 2025 году.

Оно достигнет 30 баллов или ИПК. До указанного года длится переходный период, который предусматривает начисление пенсионных выплат при меньших значениях:

- 6,6 для 2020 года;

- 9 для 2020 года;

- 11,4 для 2020 года и так далее.

Ежегодное увеличение составляет 2,4 балла.

Список законов

Индивидуальный пенсионный коэффициент подкрепляется нормативными актами, прописанными в некоторых нормативных документах на федеральном уровне. К ним относятся следующие федеральные законы:

- № 400, принятом 28 декабря 2013 года, в статьях: 9, 15, 35, а также в четвертом приложении;

- № 404, сформированном 28 декабря 2013 года;

- № 173, утвержденном 17 декабря 2001 года.

Главная польза пенсионного коэффициента состоит в будущем благосостоянии населения страны. Он имеет прямое влияние на пенсионные выплаты и зависимость от общей трудовой занятости, порядка данных начислений, официального заработка, и его государственного экономического положения

Гражданам Российской Федерации важно помнить, что в целях получения предоставления им наибольшего индивидуального пенсионного коэффициента, когда они достигнут соответствующего возраста, следует искать работу с официальной заработной платой. Кроме того, размер оплаты труда должен быть высоким

Правила начисления пенсии по старости

Условия начисления включают 3 важных составляющих.

- Во-первых, возраст. В 2021 г. мужчины вправе оформлять пенсию в 60,5 года, а женщины – в 55,5. Начиная с 2028 г., мужчины выйдут на пенсию в 65 лет, а женщины – в 60.

- Во-вторых, наработанный стаж. В 2021 г. для выхода на пенсию достаточно набрать 11 лет трудового стажа. Уже с 2024 г. необходимо набрать 15 лет.

- В-третьих, количество ИПК. На 2021 г. достаточно было 18,6 балла. На 2024 г. предусмотрен минимум в 28,2 балла, а на 2026 г. – 30.

Все 3 перечисленные условия обязательны. Иначе нужно ждать еще 5 лет, чтобы получить социальную выплату по старости, размер которой устанавливается государством.

Расчет пенсии с примером

Имея на руках все составляющие для расчетов – стаж за отработанные официально годы, объем ИПК, а также стоимость 1 балла (СТпк) и объем фиксированной выплаты (ФВ) – можно подсчитать будущую пенсию.

Подставить данные в формулу несложно. Для примера – расчет пенсии работницы завода со стажем 30 лет, 1 ребенком (1,5 года в декрете) и окладом 40 тыс. руб. Если работница начала трудиться после 2013 г., пенсионных накоплений нет ввиду моратория. Последовательность расчетов:

- Перечисленные работодателем выплаты 40 тыс. руб. × 12 × 16 % = 76800 руб. ежегодно.

- Полученные баллы 76800 руб./184000 руб. × 10 = 4,17 балла ежегодно.

- Сумма ИПК за 30 лет 4,17 × 30 = 125,22 балла.

- Добавляются баллы за период ухода за ребенком 125,22 + 1,8 (год) + 0,9 (6 месяцев) = 127,02 балла итого.

- Если «цена» 1 балла равна 116,63 руб., то работнице положено 127,02 × 116,63 руб. = 14814,34 руб.

- К полученной сумме добавляется фиксированная выплата в размере 7131,34 и получается пенсия 21945,68 руб.

Что означает ИПК?

ИПК – экономический показатель, определяющий наличие прав каждого российского гражданина на оформление страховых пенсионных отчислений от государства.

Он представляет собой общее количество баллов, которые накапливаются человеком в процессе труда на официальной работе.

ИПК исчисляется за счет количества проработанных человеком лет. Это значит, что для его расчета берутся зарплата за все трудовые годы, сумма взносов, переведенных работодателем, размер выплат по уходу, начисления за труд в опасных условиях и прочие основания, дающие россиянину право на оформление госпенсии. Все суммы переводятся в специальные баллы, которые человек должен заработать в течение жизни, чтобы получать страховые пенсионные выплаты.

На сегодняшний день государство установило минимальный размер ИПК, необходимые для перечисления выплат. Согласно закону, если человек на своем личном счету в ПФРФ не будет иметь достаточное количество баллов, то страховую пенсию он получить не сможет.

Из каких частей состоит пенсия

Страховая пенсия, выплачиваемая по старости, потере кормильца или инвалидности, состоит из нескольких частей, которые учитываются при расчете в совокупности.

- Страховая часть. Собственно, основная часть выплаты. Ее размер зависит непосредственно от объема накопленных пенсионных прав, выраженных в форме индивидуального пенсионного коэффициента (ИПК). Размер страховой части непосредственно зависит от объема перечислений страховых взносов и, косвенно, стажа трудовой или предпринимательской деятельности.

- Фиксированная часть. По сути, представляет собой базовый доход, который гарантируется государством вне зависимости от размера страховой части.

- Надбавки к фиксированной выплате. В подавляющем большинстве случаев размер пенсионной выплаты формируется за счет страховой части и фиксированной выплаты. Однако в отдельных ситуациях к пенсии полагаются надбавки. Одним из частных оснований для установления дополнительных начислений является низкий размер материального обеспечения (ниже прожиточного минимума в регионе проживания).

Индивидуальный пенсионный коэффициент

Действующее законодательство Российской Федерации устанавливает обязательное пенсионное страхование граждан страны (в отдельных случаях участниками системы могут быть и иностранцы). В соответствии с этим все работодатели выступают страхователями в отношениях с Пенсионным фондом России и своими работниками, выплачивая особые страховые взносы в ПФР за своих сотрудников, которые направляются на цели ОПС.

Важно! Размер страховых взносов зависит от суммы заработной платы, составляя 22% от этого значения. Именно поэтому критически важно, чтобы работодатель указывал полную, белую зарплату, не используя для ее начисления «серые» схемы.. Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК

Иными словами, значение коэффициента равно значению количества накопленных баллов

Соответственно, взносы, уплачиваемые в Пенсионный фонд России, конвертируются в баллы, которые в совокупности и являют собой ИПК. Иными словами, значение коэффициента равно значению количества накопленных баллов.

Пенсионные баллы

Размер страховой пенсии непосредственно зависит от количества пенсионных баллов. Оно же зависит от объема перечислений страховых взносов. Однако следует отметить, что баллы могут быть начислены и за те периоды, когда работник фактически не исполнял трудовой функции. К примеру, за время нахождения в отпусках по беременности и родам, а также по уходу за ребенком до полутора лет.

При расчете пенсии используются показатели как количества баллов, так и стоимость одного из них. Установлено, что в 2021 году одна пенсионная единица стоит 98,86 рубля.

Стоимость балла будет расти ежегодно вплоть до 2024 года. Известно, что к тому моменту она составит 116,63 рубля. Объем увеличения стоимости в последующие годы на данный момент неизвестен.

Кроме этого, установлено, что существует минимальный предел количеств баллов, необходимый для установления пенсии. В текущем году значение ИПК составляет 21. Если оно меньше, то лицо не имеет оснований для назначения ему выплат.

Фиксированная выплата

Фиксированная выплата отличается тем, что ее размер одинаков для всех пенсионеров. Он не привязан к страховой части, поэтому для его определения не применяются такие показатели, как страховой стаж и количество накопленных баллов.

Внимание! В 2021 году размер выплаты составляет 6044,48 рубля.

Следует отметить, что в соответствии с действующим законодательством размер выплаты должен ежегодно индексироваться. Изначально планировалось, что индексация производится раз год в феврале. Однако в период с 2016 по 2018 годы ее увеличение не было предусмотрено, что связывают со сложной экономической ситуаций стране и дефицитом средств пенсионного фонда, устранить который была призвана начавшаяся в 2019 году реформа системы пенсионного обеспечения.

Однако на данный момент индексация производится в объемах, превышающих показатели инфляции. Большинство пенсионеров получает базовую фиксированную выплату в размере, установленном Правительством РФ. Однако отдельные категории получателей пенсии могут рассчитывать на повышенный размер обеспечения. К примеру, увеличенная фиксированная выплата положена гражданам, достигшим возраста 80 лет, а также пенсионерам, имеющим иждивенцев.

От чего зависят размеры?

Правительством ежегодно определяется стоимость одного балла – корректировка его

стоимости производится дважды, в феврале и апреле. В эти месяцы происходит автоматический перерасчёт пенсионных средств (без заявления со стороны граждан), начисленных для всех пенсионеров. Такая индексация позволяет привести стоимость балла в соответствии с показателями инфляции и ростом цен.

Пенсионные выплаты формируются из двух основных составляющих — фиксированной части и страховых средств, проиндексированных с учётом стоимости одного балла.

В 2020 году установлена стоимость в 78 рублей и 58 копеек за один балл. А фиксированная часть составляет 4 823 рублей и 35 копеек.

Чтобы иметь право на достойную пенсию, рассчитанную по новой формуле, необходимо получать высокую заработную плату.

В этом случае ИПК будет максимально возможным, так как всё зависит от размера страховых отчислений за каждый год трудовой деятельности. При расчётах баллы будут рассчитаны для каждого года, входящего в страховой стаж, отдельно.

Суть реформы и новых принципов расчёта пенсионных выплат заключается в конвертировании трудовой деятельности в пенсионные баллы. В свою очередь, баллы конвертируются в рубли. И если количество ИПК полностью в руках работника, то стоимость баллов будет целиком зависеть от правительства и показателей инфляции, на которые ориентируются чиновники при указании ежегодной стоимости.

https://youtube.com/watch?v=V8mr1-9b8RI

Подробно о подсчете пенсии

В 2002 году и 2015 в начислении пенсии произвели две важные реформы. В результате чего накопительная и страховая пенсии стали двумя разными пособиями. В первой сохранился старый принцип накопления. Она актуальна для граждан, родившихся в 1967 год и моложе. Страховая пенсия рассчитывается по современному принципу. Состоит из накопительных баллов, размера ежемесячных отчислений. Подсчет проводится по схеме: СПС = ФВ × ПК1 + ИПК × СПК × ПК2. В нем используются следующие данные:

- фиксированная часть;

- отдельный коэффициент, назначенный при выходе на отдых позже, чем установленный срок;

- личный коэффициент;

- стоимость баллов на период прекращения трудовой деятельности;

- дополнительные накопления, которые зарабатываются при статусе пенсионера или получении страховых накоплений.

Перед подсчетом необходимо собрать полную информацию за прошедший трудовой период. Это нужно для установления точной суммы ежемесячного пособия. Обязательно определяется право на получение премиального коэффициента, влияющего на процент надбавки к пенсии.

Понятие о фиксированной части

В расчете пенсии по старости первым делом учитывается фиксированная часть будущей выплаты. Назначается в соответствии с ФЗ №400 от 28.12.2013.

В 2019 году размер закрепленной части пенсионного обеспечения составляет 5 334 руб. Представляет собой гарантированный государством минимум, который полагается всем лицам преклонного возраста. Индексация части пенсии проводится ежегодно два раза в соответствии с уровнем жизни населения, инфляцией. Перерасчет назначается на февраль и апрель.

Внимание!

Для отдельных категорий граждан установлен повышенный размер фиксированной части. Определяется он сотрудниками ПФ исходя из предоставленных пенсионером данных о трудовой деятельности.

Особенности начисления за последние два года

Чтобы понять потенциальному пенсионеру стоит ли выходить на отдых или лучше продолжить трудовую деятельность, необходимо уметь самостоятельно подсчитать полагаемое месячное пособие на содержание. В 2018-2019 сохранилась формула подсчета как в 2017 г.: ГПК= СПП/ССМ*10. В ней используются следующие показатели:

- ССП – сумма всех страховых перечислений с годового дохода гражданина.

- Размер страхового взноса, равный 16% от официального месячного оклада, который регулируется Правительством РФ.

- Множитель 10. Введен для ускорения расчета пенсионных баллов. Является предельным количеством за один трудовой год.

Получить максимальный размер можно только с 2021 года. Он полагается только тем лицам, которые не проводят отчислений на накопительный счет.

В зависимости от трудового года установлен собственный максимальный размер, а именно:

| Год назначения | ИПК с переводом на накопительный счет | ИПК без накопительного счета |

| 2015 | 4,62 | 7,39 |

| 2016 | 4,89 | 7,83 |

| 2017 | 5,16 | 8,26 |

| 2018 | 5,43 | 8,70 |

| 2019 | 5,71 | 9,13 |

Подсчет ИПК проводится в соответствии с ежегодными пенсионными отчислениями за всю трудовую деятельность. Полученный доход суммируется и по формуле выводится в коэффициент. Чем дольше работник официально работает и больше официальный заработок, тем выше будет ИПК. От него и зависит будущий размер ежемесячного пособия на содержание.

Количество баллов в 2019 году

Претендовать на государственное содержание можно только при условии соответствия минимуму начальных требований для расчета пенсии. Данный показатель состоит из баллов, страхового стажа. Например, если за всю жизнь гражданин отработал только один год, то ему придется ожидать только социальное пособие по возрасту. Получают такие выплаты после достижения возрастного минимума 65 лет (для женщин), 70 (для мужчин).

Для выхода на отдых с 2019 года необходимо минимум 10 лет страхового стажа. Кроме этого, следует накопить за весь период трудовой деятельности 16,2 балла. К 2025 году минимальный трудовой стаж составит 15 лет, по которым коэффициент приравняется 30.

Как быть, если показателей недостаточно

В случае недостаточного стажа или пенсионных баллов придется трудиться до того момента, пока минимальное значение не будет достигнуто. Например, по возрастным меркам гражданину предстоит выйти на отдых в 2019 году, но обнаруживается недостаточное число страхового стажа и до минимальных десяти лет не хватает нескольких месяцев.

В таком случае гражданин обязан доработать ту разницу, которая недостаточная для выхода на отдых. В противном случае пенсия полагается по достижении пенсионного возраста. Это касается ситуаций с недостаточным числом ИПК.