Банкротство гражданина

Содержание:

- Возможно ли списание долгов ИП?

- Главные нормы

- Внесудебное банкротство с 01.09.2020

- Что собой представляет федеральный закон о банкротстве физических лиц в 2020 году

- Когда можно законно списать долги?

- Как еще можно списать долги

- Нововведения, обсуждаемые в 2020 году и которые с большой долей вероятности будут приняты в 2021 году

- Списание кредитных долгов по федеральному закону — тонкости процесса

- Частые вопросы

- Главные нормы

- Процесс упрощенного банкротства без суда

Возможно ли списание долгов ИП?

Да, возможно. В зависимости от размера и срока невыполненных обязательств это может быть административный порядок списания либо судебный — через банкротство.

К примеру, просрочки по налогам и взносам старше 5 лет списываются налоговой. Фискальная амнистия позволяет списать старые долги в беззаявительном порядке, а все формальности обязана выполнить налоговая инспекция. Чтобы полностью избавиться от долгов банкам, МФО и поставщикам через банкротство, ИП должен подтвердить признаки несостоятельности. Обо всех способах расскажем ниже.

Что делать сейчас, если компания или ИП были под мораторием?

Главные нормы

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить: Московская область: 7 (499) 938-42-57

- Ленинградская область: 7 (812) 467-32-98

- Федеральный номер: 7 (800) 350-83-26

Федеральный закон № 127 о банкротстве физических лиц (точнее, изменения в этот закон по ФЗ-476) появился в связи с принятием соответствующих поправок в ранее утвержденном законе о несостоятельности. Вследствие чего подать заявление в Арбитражный суд на проведение процедуры банкротства теперь могут не только ИП и юридические лица, но и обычные жители государства, имеющие огромную закредитованность и не в силах выполнять свои обязательства перед кредиторами, партнерами, другими уполномоченными органами. Официальный процесс может стать результатом полного списания долгов заемщика.

Законодатель определил четкие требования к должникам для доказательства их несостоятельности, порядок прохождения процедуры, применяемые методики решения вопросов с кредиторами. В законе отведена особая роль финансовому управляющему, который за вознаграждение проводит все необходимые этапы реализации процедуры банкротства.

Закон о банкротстве физических лиц разрешает обращаться в Арбитражный суд с заявлением о признании физлица банкротом не только самому должнику, но и конкурсносу кредитору, а также уполномоченным органам. Об этом свидетельствует п.1 ст. 213.3 ФЗ № 127.

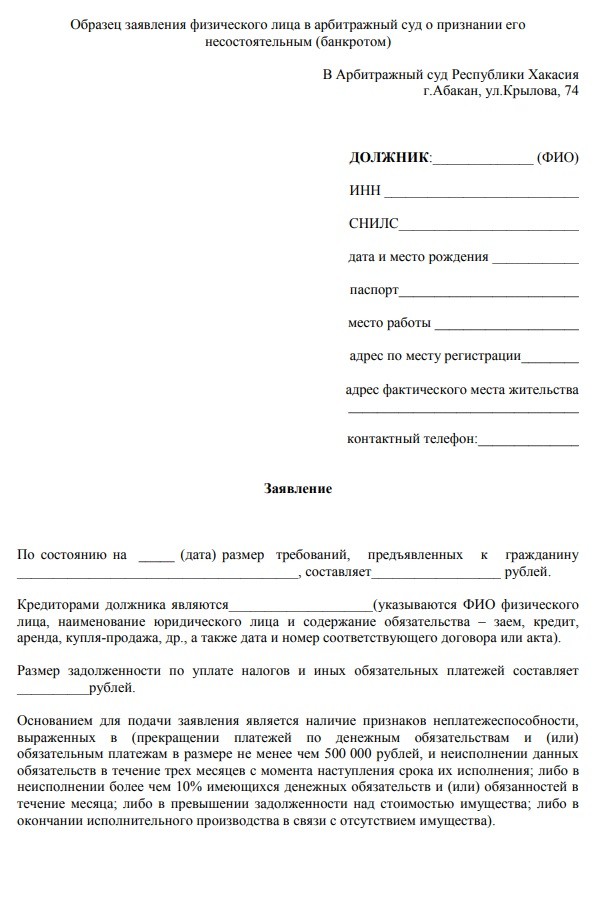

Чтобы суд смог рассмотреть официальный запрос, должник обязан соответствовать ряду требований, отраженных в этой же статье (п.2), а именно:

- Иметь общий размер задолженности по одному или нескольким кредитам не менее 500 000 рублей.

- Не исполнять требования кредиторов в течение 3-х месяцев с даты, когда их нужно было исполнить.

Федеральный закон о несостоятельности банкротстве физических лиц на многих юридических сайтах трактуется несколько неграмотно. Так, как указано выше, размер долга потенциального банкрота должен быть не менее 500 000 рублей, однако в этом же законе в ст. 213.6 присутствуют и другие предпосылки признания гражданина несостоятельным человеком, например:

- Со стороны заемщика полностью прекращены расчеты с кредиторами.

- Более 10% от всех обязательств, обязанностей должника не исполнено им в период свыше 1 месяца с необходимой к погашению долга даты.

- Размер всей задолженности человека превышает стоимость его законного имущества.

Обратимся к ст. 213.4 закона о банкротстве физических лиц. Там указано, что для начала проведения процедуры банкротства необходимо подать заявление в Арбитражный суд по месту жительства. Это можно сделать в случае невозможности исполнять требования одного или нескольких кредиторов, а также, если должник смог предвидеть факт своего банкротства при наличии определенных обстоятельств.

Отметим, что опираясь на п.2.1 ст. 213.4, прежде чем подать заявление в органы суда индивидуальным предпринимателям следует заранее (не менее чем за 15 дней) опубликовать предварительное уведомление в ЕФРС о том, что планируется подача бумаги о признании ИП банкротом.

К заявлению потребуется приложить множество других документов, список которых содержит п. 3 ст. 213.4 закона № 127. Образец заявления смотрите у нас на сайте.

Опираясь на ст. 34 и ст. 2 закона о банкротстве физических лиц под действующей редакцией, дадим определение арбитражного управляющего: это гражданин РФ, являющийся членом СРО арбитражных управляющих. Им может выступать:

- Временный – проводит наблюдения.

- Административный – занимается финансовым оздоровлением.

- Внешний – назначается для внешнего управления.

- Конкурсный – работает над конкурсным производством.

- Финансовый управляющий – является непосредственным участником дела о банкротстве гражданина.

Назначается представитель закона арбитражным судом, т.е. сам должник по сути не принимает участия в выборе кандидата на «должность» арбитражного управляющего, но, как правило, суд выбирает того управляющего, который находится в составе СРО, прописанной должником в заявлении о банкротстве. Задаваться целью найти финуправляющего – бессмысленно.

Внесудебное банкротство с 01.09.2020

Минэкономразвития разрабатывало механизм упрощенного банкротства с 2019, и в связи с кризисом в 2020 году оперативно принят закон: упрощенное списание долгов проходит в виде бесплатной внесудебной процедуры.

Закон вступил в силу с 1 сентября 2020 года.

Списать долги бесплатно разрешили при просроченной задолженности от 50 000 до 500 000 рублей. Государственную пошлину за услугу удерживать не будут. Отказались авторы проекта и от привлечения к делу арбитражного управляющего, процедура проходит через многофункциональные центры. Гражданин или ИП может подать заявление в МФЦ по месту жительства или постоянного пребывания.

Поправки в закон о банкротстве физических лиц предполагают следующий порядок внесудебного банкротства:

- Человек обращается в МФЦ. Нужно указать в заявлении всех кредиторов и размер задолженности перед каждым.

- МФЦ проверяет информацию. На проверку достоверности сведений отведен один день — в электронном виде делается запрос в ФССП о том, были ли окончены испол. производства за неимением имущества, и не открыто ли новых. Если сведения не подтвердят, многофункциональный центр вернет заявление. Повторно обратиться разрешают лишь через 1 календарный месяц.

- После проверки МФЦ в 3-дневный срок публикует информацию о банкротстве в едином государственном реестре — ЕФРСБ.

- Далее последует 6-месячная процедура. Кредиторам предоставят полномочия по розыску имущества должника, проверке долгов. Начисление штрафов, пени и процентов приостанавливается.

Кредиторы занимаются розыском имущества и счетов путем запросов в официальные органы: Росреестр, ГИБДД, ГИМС, ФНС, в банки. При обнаружении доходов или собственности, которую можно продать, кредитор вправе обратиться в арбитражный суд с заявлением о введении в отношении должника стандартной процедуры банкротства.

Также в суд могут обратиться и кредиторы, случайно или намеренно не указанные должником в заявлении о признании несостоятельности по внесудебной схеме.

- Если кредиторы не подали возражений, через полгода человек объявляется банкротом, его долги признают безнадежными и списывают.

Правило не коснулось личных обязательств:

- алиментов;

- компенсаций вреда здоровью и жизни;

- субсидиарной ответственности;

- санкций за административные правонарушения и уголовные преступления.

Списать такие долги не получится.

Также принятый закон предусматривает ряд ограничений. Во время банкротства гражданину запретят брать кредиты и займы, выступать в роли поручителя или передавать имущество в залог.

О поступлении в собственность денег или иных ценностей заявитель должен будет уведомлять многофункциональный центр. В этом случае процедура финансовой несостоятельности прекратится.

Подойдет ли вам внесудебное банкротство?

Что собой представляет федеральный закон о банкротстве физических лиц в 2020 году

Глава о несостоятельности (банкротстве) физических лиц вступила в силу с 1 октября 2020 года.

С этого момента гражданин может быть признан банкротом. Для того, чтобы получить официальное подтверждение финансовой несостоятельности и «узаконить» ее, необходимо обратиться в Арбитражный суд.

Кто вправе обратиться в суд для «запуска» процедуры признания физического лица банкротом? Этим правом наделены:

- Гражданин, решивший объявить себя банкротом.

- Налоговые органы (по итогам отчетного периода).

- Кредиторы, перед которыми у лица имеется задолженность.

В качестве оснований для заявления о несостоятельности выступают:

- данные о личных задолженностях физического лица (например, налоги, алименты, невозврат долга и т.д.);

- долги перед кредитными организациями — банками и МФО.

Законом «Об урегулировании особенностей несостоятельности (банкротства) на территориях Республики Крым и города федерального значения Севастополя и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29.06.2015 № 154-ФЗ в Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» внесены следующие изменения:

Дела о банкротстве рассматриваются арбитражным судом.

Если иное не предусмотрено настоящим Федеральным законом, производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, а в отношении должника – физического лица – не менее размера, установленного пунктом 2 статьи 2133 настоящего Федерального закона.(в ред

Федерального закона от 29.06.2015 № 154-ФЗ)

Требования уполномоченных органов об уплате обязательных платежей принимаются во внимание для возбуждения производства по делу о банкротстве, если такие требования подтверждены решениями налогового органа, таможенного органа о взыскании задолженности за счет денежных средств или иного имущества должника либо вступившим в законную силу решением суда или арбитражного суда.

Должник вправе подать в суд или арбитражный суд заявление должника в случае предвидения банкротства при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства и (или) обязанность по уплате обязательных платежей в установленный срок.

- Дела о банкротстве юридических лиц и граждан, в том числе индивидуальных предпринимателей, рассматривает арбитражный суд по месту нахождения должника — юридического лица или по месту жительства гражданина.

- Заявление о признании должника банкротом принимается арбитражным судом, если требования к должнику — юридическому лицу в совокупности составляют не менее чем триста тысяч рублей, к должнику — гражданину — не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны были быть исполнены, если иное не предусмотрено настоящим Федеральным законом.(в ред. Федеральных законов от 29.12.2014 № 482-ФЗ, от 29.06.2015 № 154-ФЗ))

- Дело о банкротстве не может быть передано на рассмотрение в третейский суд.

Когда можно законно списать долги?

Весьма затруднительно однозначно ответить на вопрос, есть ли закон о списании долгов. Дело в том, что в России действует немало законодательных норм, позволяющих гражданам избавиться от тех или иных видов задолженностей.

Но не существует универсального инструмента, позволяющего безусловно списать абсолютно все долги гражданина по его желанию и без последствий для него.

В зависимости от конкретной жизненной ситуации, гражданин вправе законно списать долги:

- по кредитам, распискам, налогам и штрафам в случае невозможности их уплаты;

- в ПФР и по налогам за определенные периоды;

- по ипотеке в случае ухудшения финансовой ситуации;

- в МФО и по потребительским займам.

Теперь рассмотрим, как происходило списание долгов в 2020 году в каждом конкретном случае, а также на что стоит рассчитывать гражданам с задолженностями в 2021 году.

Списать все долги сразу через банкротство

Как еще можно списать долги

Задолженности по кредитной карте, договорам покупки, кредитам и микрозаймам также можно списать следующими способами:

- Дождаться окончания срока исковой давности. В соответствии со ст. 196 ГК, по истечении трех лет с момента последней активности по кредиту, кредитор не сможет обратиться в суд за принудительным взысканием долга.

- Найти грубые нарушения в договоре кредитования. Утаивание реальной процентной ставки или других значимых сведений о кредитном продукте может стать достаточным основанием для признания договора ничтожным.

- Воспользоваться страховкой. Но этот вариант доступен только тогда, когда действительно наступит страховой случай.

Но какой закон действительно позволяет избавиться от большей части долгов? На самом деле он существует, и мы его рассмотрим ниже.

Узнать, какую сумму вашего долга спишет суд

Нововведения, обсуждаемые в 2020 году и которые с большой долей вероятности будут приняты в 2021 году

Попытки совершенствовать закон не прекратились и в период коронавируса. За разработку поправок в закон отвечает Министерство экономического развития РФ, которому, казалось бы, и кроме банкротства было чем заняться в минувшем году. Но предложения в закон МЭР представил в марте 2020 года, а в феврале 2021 года правительство и президент обсудили их в закрытом режиме.

После того, как документ о поправках будет утвержден правительством и его одобрит президент, его внесут в Госдуму. При базисном согласии Думы на изменения законопроекты проходят три необходимых чтения довольно быстро.

О том, что у обсуждаемых в феврале 2021 года изменений есть большие шансы быть прописанными в законе, свидетельствует тот факт, что в конце июня прошлого года правительство перестало настаивать на внесение в закон сразу 4 вариантов поправок, которые утратили свою актуальность.

Множество поправок в законе касается банкротства юридических лиц, мы рассмотрим только те, которые касаются признания несостоятельности рядовых граждан.

Должников разделят на категории в соответствии с их доходами

Потенциальные банкроты — граждане составят первую группу. В нее также отнесены компании и ИП, доход которых за год, предшествующий банкротству, не вышел за рамки 800 млн. руб. Стоимость активов у таких физ. лиц, организаций и предпринимателей не должна превышать 300 млн. руб.

Вторая категория — предприниматели. В нее могут попасть те, чей доход попал в «вилку» от 800 млн. руб. до 2 млрд. руб.

Третья группа включает компании и ИП, чьи доходы «перевалили» черту в 2 млрд. руб.

Пока не можете решиться на банкротство? Закажите звонок юриста

Поправки о финуправляющих и СРО АУ

Большое количество поправок вносится в процедуру выбора арбитражных управляющих (АУ). С принятием изменений их работу будут оценивать с применением системы баллов. Эти коэффициенты будут начисляться за эффективность принятых решений, которые управляющий предлагает в ходе банкротства.

Например, за каждый план реструктуризации, который будет доведен до логического завершения. За исполненные мировые соглашения, за удачную реализацию имущества.

СРО также будут получать рейтинг. Его будут считать, исходя из среднего арифметического значения баллов, полученными за проведение процедур по банкротству всех управляющих, входящих в конкретную организацию. А информация обо всех баллах, полученных управляющими, будет храниться в новом Государственном регистре арбитражных управляющих.

СРО управляющих тоже будут делиться на три группы. Физические лица смогут указать в заявлении только СРО первой группы. Одним из обязательных условий для саморегулируемых организаций первой группы является факт проведения 10 процедур списания долгов.

Управляющие будут назначаться на процесс, опираясь на показатели рейтинга. Каждое СРО будет обязано представить на процесс как минимум одного кандидата, после чего выбор из них проведет компьютерная система суда. Если СРО откажется представить кандидатуры управляющих для выбора, оно рискует перейти в более низкую группу, а потом и вообще потерять свой статус.

Изменения стоимости банкротства для физ. лиц

И самое главное изменение, которое предлагает Минэк, касается суммы выплат вознаграждения для финуправляющего.

Конечно, если эта инициатива будет одобрена Думой в общем пакете поправок, то списать долги в России гражданину станет существенно дороже и сложнее.

Списание кредитных долгов по федеральному закону — тонкости процесса

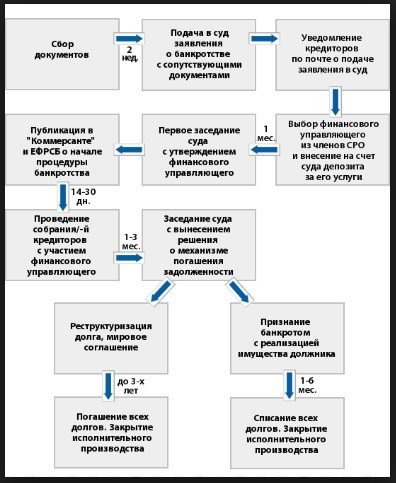

В ФЗ №127 целая глава посвящена банкротству гражданина. Здесь подробно рассмотрены все вопросы, начиная с оформления заявления и заканчивая продажей имущества для покрытия потребностей кредитора.

К примеру, вместе с заявлением в арбитражный суд гражданин передает пакет документов. В его состав входят бумаги, свидетельствующие о наличии долга, документация о наличии или отсутствии ИП, списки кредиторов (должников), перечень имущества должника с местом расположения и так далее.

Арбитражный суд рассматривает заявление, а после принимает одно из трех решений:

- Начало процесса реструктуризации задолженности. Определяются возможности для выплаты долгов посредством определения особого плана выплат. К примеру, при наличии обязательств перед банком пересматривается график платежей. Далее определяются возможности выплаты долгов, формируется план.

- Заявление остается без рассмотрения. Такое возможно по причине, если судебный орган принял решение о необоснованности заявок должника.

- Принимается решение о закрытии производства о неплатежеспособности.

Судебный орган принимает заявление, если оно соответствует требованиям, а должник имеет реальные признаки неплатежеспособности. Впоследствии публикуются сведения о ходе процедур, организуется сбор кредиторов и назначается финансовый управляющий. После изучения дела последний назначает план реструктуризации долга и предоставляет его для изучения кредиторам. Они изучают проект и одобряют его (или отправляют на доработку). Далее документ рассматривается и утверждается арбитражным судом.

Если реструктуризация не дала результатов, составленный план отменяется, а физическое лицо получает статус банкрота. После этого продается имущество, а вырученные средства распределяются между кредиторами в порядке очередности. После окончания расчетов происходит списание кредитных долгов (если они остались).

Частые вопросы

Что будет, если не подать на банкротство с долгом более 500 тыс. руб.?

Если задолженность более 500 тыс. руб, то в суд может подать кредитор. При этом на должника может быть наложен штраф, за то что он сам не обратился за банкротством. Банкротство при долге свыше 500 тыс. руб. — обязанность гражданина.

Если на банкротство подадут кредиторы, то финансовый управляющий будет выбран кредитором. Для должника это осложнит банкротство. Управляющий постарается найти и продать максимум имущества для оплаты долгов кредитора.

Подать на банкротство можно при любой сумме долга. Если например задолженность на данный момент уже 1 млн. руб., мы советуем поспешить с банкротством, пока кредиторы не успели подать заявление первыми.

Нужно ли закрывать ИП перед банкротством?

Это не обязательно. Но мы советуем закрыть ИП, если это возможно. Если должник обанкротится в статусе ИП, то после банкротства еще 5 лет не сможет стать индивидуальным предпринимателем.

Какую максимальную сумму долгов разрешает списать суд?

Ограничений нет. В нашей практике были дела по банкротству с долгами на 100 млн. руб., все долги успешно списываются при обращении в Арбитражный суд. Однако, если у вас крупная сумма задолженности, мы советуем проконсультироваться с юристом по банкротству.

Можно ли обанкротиться без финансового управляющего?

Пройти банкротство без финансового управляющего можно только во внесудебном порядке. В стандартной процедуре банкротства граждан участие управляющего обязательно. Должник сам должен подобрать кандидатуру управляющего еще до подачи в суд.

Управляющий ведет дело о банкротстве, общается с кредиторами, реализует имущество. Обойтись без него в деле о банкротстве не получится.

Главные нормы

Законодатель определил четкие требования к должникам для доказательства их несостоятельности, порядок прохождения процедуры, применяемые методики решения вопросов с кредиторами. В законе отведена особая роль финансовому управляющему, который за вознаграждение проводит все необходимые этапы реализации процедуры банкротства.

Необходимые требования к гражданину

Чтобы суд смог рассмотреть официальный запрос, должник обязан соответствовать ряду требований, отраженных в этой же статье (п.2), а именно:

- Иметь общий размер задолженности по одному или нескольким кредитам не менее 500 000 рублей.

- Не исполнять требования кредиторов в течение 3-х месяцев с даты, когда их нужно было исполнить.

Планка долга банкрота — особенности

- Со стороны заемщика полностью прекращены расчеты с кредиторами.

- Более 10% от всех обязательств, обязанностей должника не исполнено им в период свыше 1 месяца с необходимой к погашению долга даты.

- Размер всей задолженности человека превышает стоимость его законного имущества.

Также суд вправе присвоить статус «банкрот» гражданину, у которого вообще нет никакого имущества. Получается, что суд рассматривает ряд исчерпывающих объяснений, подтверждающих реальную неплатежеспособность физического лица, а не только указанный в ст. 213.3 ФЗ № 127 порог долга — 500 000 рублей и выше. Вывод – внимательнее читайте Федеральный закон о банкротстве физических лиц с изменениями на 2020 год.

Подсудность — место отправки заявления

Обратимся к ст. 213.4 закона о банкротстве физических лиц. Там указано, что для начала проведения процедуры банкротства необходимо подать заявление в Арбитражный суд по месту жительства. Это можно сделать в случае невозможности исполнять требования одного или нескольких кредиторов, а также, если должник смог предвидеть факт своего банкротства при наличии определенных обстоятельств.

Отметим, что опираясь на п.2.1 ст. 213.4, прежде чем подать заявление в органы суда индивидуальным предпринимателям следует заранее (не менее чем за 15 дней) опубликовать предварительное уведомление в ЕФРС о том, что планируется подача бумаги о признании ИП банкротом.

Выбор арбитражного управляющего

Опираясь на ст. 34 и ст. 2 закона о банкротстве физических лиц под действующей редакцией, дадим определение арбитражного управляющего: это гражданин РФ, являющийся членом СРО арбитражных управляющих. Им может выступать:

- Временный – проводит наблюдения.

- Административный – занимается финансовым оздоровлением.

- Внешний – назначается для внешнего управления.

- Конкурсный – работает над конкурсным производством.

- Финансовый управляющий – является непосредственным участником дела о банкротстве гражданина.

Назначается представитель закона арбитражным судом, т.е. сам должник по сути не принимает участия в выборе кандидата на «должность» арбитражного управляющего, но, как правило, суд выбирает того управляющего, который находится в составе СРО, прописанной должником в заявлении о банкротстве. Задаваться целью найти финуправляющего – бессмысленно. На заметку, в наиболее крупных саморегулирующих организациях число управляющих составляет свыше140 человек, и суд самостоятельно примет решение, кого именно из них назначить.

Закон не допускает к делу людей заинтересованных в отношении потенциального банкрота или кредиторов. Возможен также вариант замены арбитражного управляющего согласно п.4 ст. 45 ФЗ на основе ходатайства от заявителя.

Процесс упрощенного банкротства без суда

Итак, как сейчас проходит процедура внесудебного банкротства в соответствии с новой редакцией закона?

Приставы закрыли исп. производства

Введите фамилию, имя и регион проживания, а потом и дату рождения. Далее посмотрите основания закрытия исп. производства, и не открыты ли новые ИП.

Если старые производства окончены, и новых нет, человек может заявить о банкротстве с долгом от 50 000 до 500 000 рублей.

Заявление в МФЦ

Должник обращается в МФЦ, заполняет заявление на месте. Или приносит ранее заполненную форму с собой.

Скачать бланк заявления в МФЦ о внесудебном банкротстве

(27.4 КБ)

Важно указать всех своих кредиторов. Во-первых, если забытый кредитор узнает о процедуре до ее завершения, — он может подать возражения в суд

И если сумма долга с его требованием окажется больше 500 000 рублей — то внесудебное банкротство превратится в судебное

Во-первых, если забытый кредитор узнает о процедуре до ее завершения, — он может подать возражения в суд. И если сумма долга с его требованием окажется больше 500 000 рублей — то внесудебное банкротство превратится в судебное.

Во-вторых, если забытый кредитор не узнает о процедуре или не захочет в нее вмешиваться — внесудебное банкротство завершится, человека признают несостоятельным и спишут долги перед кредиторами, которые указаны в заявлении. А те, кого должник не написал в заявлении, будут взыскивать деньги и после банкротства.

Но, как правило, кредиторы вмешиваются во внесудебку, если о них забыл должник. Потому что заявить требование в реестр при банкротстве — это обязанность кредитора, а не его желание или нежелание.

Такое положение вызывает споры, потому что должник может выбирать: что платить, а что списывать. Например, налоги и ЖКХ списать, а с кредитом спокойно расплатиться.

Проверка и публикация на ЕФРСБ

МФЦ направляет запрос в ФССП и в течение 1 рабочего дня проверяет информацию об окончании производств в связи с отсутствием имущества.

Если приставы это подтверждают, МФЦ в течение 3 дней отправляет сведения для публикации в едином реестре сведений о банкротстве ЕФРСБ (Федресурс).

Полгода на возражения кредиторов

Федресурс разместит публикацию, что такой-то гражданин подал заявление о признании себя банкротом во внесудебном порядке по долгам перед следующими кредиторами (перечисляются из списка в заявлении).

МФЦ копию этой публикации направит приставам, в суд и в банки, где у должника были кредиты. Зачем? Потому что на 6 месяцев после публикации все требования кредиторов прекращаются — проценты больше не насчитываются, никаких безакцептных списаний со счетов не производится. Коллекторы также обязаны прекратить взыскание.

Каковы права кредиторов при внесудебном банкротстве? В течение полугода кредиторы проверяют, а действительно ли у человека нет имущества. Они могут без его согласия получать выписки о составе имущества и зарегистрированных правах:

- в Росреестре — о квартирах, нежилых помещениях, земельных участках, гаражах, машиноместах и долях в праве на недвижимость;

- в ГИБДД — об автомобилях;

- в ФНС — об уплаченных налогах, о долях в ООО, счетах, включая электронные кошельки;

- в ПФР — о работодателе (от него — о зарплате);

- в банках — выписки по счетам за три года;

- в других ведомствах (ГИМС, Ростехнадзор, реестрах акционеров АО и т.п.).

Если выяснится, что заемщик переписал на сына машину, когда долги уже имелись — кредиторы смогут оспорить такую сделку.

Кроме того кредиторы, в отличие от приставов, будут искать не только имущество, записанное на банкрота, но и на его жену/мужа. Совместная собственность (нажитая в браке) принадлежит супругам в равных долях

Не важно, на кого зарегистрированы, например, участок в садоводстве или акции

Если имущество куплено в браке, а соглашения о разделе не заключалось, — кредиторы могут потребовать продать совместные ценности и половину денег отправить на погашение требований.

Вторую половину выплатят жене/мужу. Разумеется, такие споры рассматриваются в судебном порядке, поэтому при обнаружении скрытого имущества кредиторы также вправе подать заявление в Арбитражный суд и возбудить дело о полноценном банкротстве.

Признание банкротом, списание долгов

Если возражений не поступило, через полгода человек признается банкротом, долги списываются. МФЦ делает об этом публикацию на Федресурсе.

Какие требуются документы

Давайте рассмотрим, какие документы необходимы для процедуры. Перечень документов нужен тот же, что и для классического банкротства.

- Паспорт, ИНН, СНИЛС.

- Список кредиторов и документы, подтверждающие наличие долга.

- Постановление ФССП об окончании исполпроизводства.