Продажа квартиры по ипотеке: пошаговая инструкция для продавца

Содержание:

- Как выбрать выгодную программу ипотеки и объект недвижимости

- Какие параметры кредита проанализировать

- Как получить деньги в долг для покупки квартиры

- Методы взимания просроченной задолженности по кредитам

- Особенности ипотеки на дом и землю

- Выбор недвижимости

- Порядок продажи квартиры по ипотеке

- Процедура покупки квартиры с обременением

- Выбор банка для получения кредита

- Плюсы и минусы купли-продажи квартиры по ипотеке

- Сбор необходимых документов

- Электронная регистрация сделки

- Как могут взиматься просроченные задолженности по кредитам?

- Мнение экперта

- Купля-продажа квартиры по ипотеке

Как выбрать выгодную программу ипотеки и объект недвижимости

Выбор недвижимости для ипотеки

Когда решение о необходимости ипотечного кредита для приобретения квартиры принято, нужно заблаговременно подобрать подходящий объект недвижимости. Если это жилье в строящемся доме, то это особенно важный момент. Речь идет о том, что если строительство жилого поселка или комплекса находится на начальных этапах, и, соответственно риски застройщика и банков довольно высоки, с застройщиком соглашаются работать лишь 1-2 финансовых учреждения-партнера. Именно в данный момент, когда у застройщика самые низкие цены, для покупателя выбор ипотечных программ будет ограниченным.

Банки не горят желанием давать кредит для покупки земельного надела, расположенного в поселке за городом. Здесь есть следующие причины:

- Сомнительная ликвидность, которая в конечном итоге связана с успехом застройщика, а также с тем, как он будет развивать построенный поселок

- Неустойчивая рыночная цена такого объекта недвижимости

Тем не менее, ипотечные программы на покупку квартиры иили на покупку собственного дома имеются почти во всех крупных кридитных учреждениях России. Здесь ипотека может быть выдана по двум схемам: строительство жилой недвижимости и приобретение земельного участка. Строительство ипотечного жилья будет ограничено строгими сроками, а до того момента, как новый дом будет введен в эксплуатацию, проценты по ипотеке будут выше на 1,5-2% чем в стандартном варианте.

Если вы решили купить квартиру на вторичном рынке недвижимости в ипотеку, то ее тоже следует присмотреть заблаговременно, так как вам нужно будет знать, какая сумма вам понадобится.

Как правильно выбрать ипотечную программу

Опираясь на то, какое жилье вы выбрали, следует определиться с банковским учреждением. Тут играют роль два важных критерия:

- Устраивают ли вас условия банка

- Подходите ли вы в качестве заемщика банку и соответствуете ли его требованиям

Если вести разговор о первом критерии, то сэкономить на процентах у вас вряд ли получится. Как правило, финансовые учреждения, которые предлагают самые выгодные условиям по процентам, просят оформить несколько видов страховки. Вдобавок, берут комиссию за разные действия – перевод денежных средств, рассмотрение заявки на кредит и так далее

Сразу заострите внимание на том, какой максимально возможный размер кредита, который доступен в данном банке и размер первоначального взноса

Если говорить о втором критерии, то если у вас есть сложности с предоставлением весомого пакета документов (справка об официальных доходах, сбор других бумаг из длинного перечня), но есть внушительная сумма на первоначальный взнос (от 30 % -50%), то сразу посетите банк, который предлагает кредит «по двум документам». По данному кредиту проценты немного выше обычных – как правило, на 0,5%.

Какие параметры кредита проанализировать

Как правило, лучше разослать несколько заявок в разные банки (эффективнее это сделать в режиме онлайн, чем лично посещать каждый офис), получить одобрения и проанализировать предложения по следующим параметрам:

- размер процентной ставки – чем ниже, тем лучше, как правило, она будет находиться в диапазоне от 10 до 15%;

- продолжительность кредитования – ипотеку более чем на 20 лет оформлять не стоит, так как длительный срок мало влияет на размер ежемесячного платежа, а вот размер переплаты растет;

- общая одобренная сумма ипотеки – она высчитывается для каждого клиента индивидуально;

- размер переплаты;

- валюта кредита (лучше оформлять заем в той валюте, в которой получаете заработную плату, не стоит уповать на низкие проценты по валютной ипотеке, 2014 год это хорошо показал);

- требуются ли обеспечение и поручительство;

- условия передачи жилья в залог;

- размер страховки на жилье (это обязательно, а вот жизнь и здоровье можно и не страховать);

- параметры выдачи кредита – на руки, перечислением на счет или на карту;

- условия досрочного погашения.

Также при выборе банка обязательно обратите внимание на то, как вы будете оплачивать кредит. Если банк находится на другом конце города, а для погашения ипотеки обязательно нужно являться в офис, то этот вариант малопривлекателен

Самый лучший и удобный способ погашения долга – в режиме онлайн. Так можно посмотреть и другие параметры кредита не выходя из дома. Идеально, если можно будет даже погашать досрочно через интернет-банк. Например, Сбербанк недавно реализовал такую функцию.

Как получить деньги в долг для покупки квартиры

Если лицо собирается взять деньги в долг на покупку жилья, упростить процедуру поможет пошаговая инструкция по покупке квартиры в ипотеку. Заёмщику предстоит выполнить ряд обязательных действий

Особое внимание нужно уделить выбору продавца и банка. Всё остальное вторично

Видео

Выбор продавца жилья

Ипотека предполагает покупку квартиры в долг

Поэтому важно найти продавца, согласного на подобную сделку

Выполнить действие можно при помощи следующих методов:

Опросить друзей и знакомых. Иногда среди них или известных им людей присутствуют лица, готовые продать недвижимость. Такие сделки надёжны, поскольку в них участвуют проверенные люди.

Поиск информации на специализированных сайтах. Сегодня большинство объявлений размещают в интернете. Тут присутствует большое количество предложений

Однако важно проявлять внимательность. Существует риск столкновения с мошенниками.

Поиск объявлений в местных газетах

Печатные источники информации постепенно уходят в прошлое, однако в 2021 году их всё ещё читает большое количество людей. Поэтому нередко в газетах размещают объявления о купле-продаже недвижимости.

Выбор финансовой организации для последующей покупки квартиры

Когда продавец найден и предварительные переговоры проведены, важно заняться поиском финансовой организации. Необходимо внимательно изучить требования, предъявляемые клиентам, а также условия сотрудничества

Банк готов выдать деньги в долг лицам, которые достигли возраста 21 года. Если человек младше, скорее всего, в выдаче жилищного кредита будет отказано. Установлено ограничение и на максимальный возраст. Он не может быть больше 60-75 лет на момент закрытия обязательств. Точные требования зависят от выбранной компании.

Дополнительно будет произведена оценка заработной платы. Она должна позволять беспрепятственно погашать кредит и ежемесячные затраты на содержание себя и семьи. Платеж по ипотеке не может быть больше 60% от общего размера дохода.

Видео

Чтобы подтвердить соответствие установленным требованиям, нужно предоставить следующие документы:

- удостоверение личности;

- трудовую книжку, заверенную работодателем;

- справку о доходах;

- СНИЛС;

- военный билет для мужчин в возрасте до 27 лет.

Если продавец уже найден, дополнительно необходимы документы на квартиру. Финансовая организация имеет право запросить все виды бумаги в зависимости от особенностей сложившейся ситуации. У большинства компаний действуют минимум три различные ипотечные программы, ориентированные на покупку на первичном и вторичном рынке

Важно детально изучить каждое предложение и выбрать наиболее подходящее

Методы взимания просроченной задолженности по кредитам

Просроченные кредиты негативно сказываются на деятельности любой финансовой организации, вплоть до ее жизнеспособности. В связи с этим банки усовершенствуют процесс работы с проблемными кредитами.

Работа с должниками идет путем конструктивного диалога. Если определено, что финансовые трудности заемщика носят срочный характер, банки идут на реструктуризацию кредита путем:

- Изменения графика платежей;

- Пролонгации кредита;

- Изменения % ставки.

Ели андеррайтинг кредита выявил проблемы в части платежеспособности заемщика, банк отправляет ему извещения с требованиями погашения задолженности, ведет с ним переговоры. В ходе переговоров разъясняются последствия невыплаты долга, вплоть до возможности передачи дела в судебные инстанции (на счет взыскания задолженности принудительно).

Стоит отметить, что уклонение от уплаты задолженности является уголовно-наказуемым деянием. Поэтому необходимо использовать все возможности для уплаты долга по кредитному договору, и лучше в добровольном порядке.

Особенности ипотеки на дом и землю

На сегодняшний день ипотечное кредитование пользуется большой популярностью среди населения. Но в основном граждане приобретают квартиры за счет заемных денежных средств, взятых из банков. Конечно, это не значит, что приобрести частный дом с земельным участком путем оформления ипотеки невозможно.

На самом деле многие финансовые учреждения готовы предоставить кредит для приобретения частного дома с земельным участком

Но эти программы кредитования имеют ряд отличительных черт, на которые необходимо обратить особое внимание при оформлении. А как оформляется ипотека на покупку дома с земельным участком, и какие особенности она имеет?

Данный вид ипотечного кредитования во многом отличается от процесса покупки квартиры за счет заемных денежных средств. Эти отличия в первую очередь связаны с особенностями предмета залога, в качестве которого выступают приобретаемый частный дом и земельный участок.

В частности, далеко не все финансовые учреждения охотно кредитую тех граждан, которые хотят приобрести частный дом в кредит. Это в первую очередь обусловлено следующими факторами:

- квартиры пользуются наибольшей популярностью по сравнению с частными домами;

- частный дом стоит намного дороже, и приобрести его может далеко не каждый среднестатистический гражданин нашей страны;

- для содержания дома требуются больше финансовых затрат.

Учитывая все вышеуказанные особенности, банки предъявляют ряд дополнительных требований, которые должны быть соблюдены:

- дом должен быть признан жилым – это значит, что в нем должны быть проведены все необходимые коммуникации (электричество, вода и т.д.) и он должен быть пригодным для проживания;

- право собственности на данный объект недвижимости должно быть зарегистрировано – это значит, что если потенциальный заемщик хочет приобрести дом в ипотеку от третьего лица, то право собственности продавца на данный объект недвижимости должно быть зарегистрировано надлежащим образом (например, на практике бывают случаи, гражданин осуществляет строительство дома на собственном земельном участке без предварительного согласования и без последующей регистрации права собственности. В этом случае дом будет считаться самовольной постройкой и не может стать предметом залога);

- наличие страхового полиса – все финансовые учреждения требуют застраховать предмет залога. При этом стоимость страховки частного дома намного выше суммы страхования квартиры. А если дом – деревянный, то подобная страховка обойдется намного дороже.

Прежде чем дать свое согласие на кредитование, сотрудники банка тщательно изучают предмет залога и только после этого принимают соответствующее решение.

При этом необходимо помнить о том, что в качестве предмета залога выступает не только частный дом, но и земельный участок, на котором он построен. Ведь это – отдельный объект недвижимости. К земельному участку также предъявляются определенные требования. К числу таковых можно отнести следующие:

- земельный участок должен быть надлежащим образом оформлен в собственность гражданина, от которого потенциальный заемщик хочет его приобрести;

- земля должна быть предназначена для осуществления на ней строительства частного дома (например, на земле сельскохозяйственного назначения строить частный дом нельзя, и банки откажут в выдаче займа под залог подобного участка):

- участок должен быть расположен в обозначенных банком регионах или населенных пунктах – некоторые банки предусматривают перечень тех регионов, где должен быть расположен предмет залога. Если земельный участок находится в другом населенном пункте, то заявителю откажут в предоставлении заемных денежных средств.

Также необходимо знать о том, что некоторые финансовые учреждения готовы предоставить кредит для строительства частного дома. В подобной ситуации у заявителя имеется земельный участок, на котором он хочет осуществить строительство. В качестве залога выступает земельный участок. Но многие банки также требуют предоставление дополнительного залога (в качестве такового может выступать любое другое недвижимое имущество).

Выбор недвижимости

Если вы предполагаете необходимость ипотеки для покупки жилья, придется заранее присмотреть объект недвижимости.

Если вы предполагаете необходимость ипотеки для покупки жилья, придется заранее присмотреть объект недвижимости.

Особенно важно это, если приобретается новострой. Дело в том, что обычно на ранней стадии строительства жилого комплекса или поселка, когда риски и банков, и инвесторов слишком высоки, с застройщиком сотрудничают 1-2 банка-партнера

Поэтому, именно в тот момент, когда цены у застройщика ниже всего, круг выбора ипотечных программ для вас будет ограничен.

Меньше всего банкам нравятся загородные поселки, в которых реализуются земельные участки. Причинами этого являются неустойчивая рыночная цена такой земли и ее сомнительная, зависящая в конечном итоге от успехов застройщика в развитии поселка, ликвидность. Однако в крупных банках есть ипотечные программы и на такой случай. Вот только ипотека дается здесь на двойную цель: покупка участка и строительство дома. Сроки строительства будут ограничены, а проценты по ипотеке до момента ввода нового дома в эксплуатацию – выше на 1,5-2 % ,чем стандартные.

Но и при покупке вторички желаемые объекты желательно присмотреть заранее. Иначе, как вы узнаете, какие средства вам потребуются на ипотеку?

Порядок продажи квартиры по ипотеке

Юридически неподкованные продавцы зачастую не хотят сами разбираться с тонкостями реализации квартиры по ипотечной схеме. Да и риелторы стремятся представить процедуру продажи жилья по этой схеме сложной, чтобы дополнительно заработать на посреднических услугах. Фактически при продаже квартиры через ипотеку риски продавца минимизированы хорошей законодательной базой и банковским посредничеством.

Собственники квартиры могут продавать недвижимость лично, без доверительных лиц, отсутствие риелтора никак не скажется на вероятность отказа банка в выдаче ипотечного кредита.

Процедура покупки квартиры с обременением

Для приобретения ипотечной квартиры придется пройти несколько этапов (пример приобретения у собственника-заемщика):

Самостоятельно оценить ситуацию. Обязательно нужно ознакомиться с документами на квартиру, предъявленными продавцом. Если возникают сомнения или знаний недостаточно для адекватной оценки ситуации, следует воспользоваться услугами юриста.

Ознакомиться с договором по ипотеке

Особое внимание нужно уделить условиям предоставления кредита, процентной ставке, размеру выплат

Ведь если планируется взять на себя обязанность по уплате займа, то вполне понятно, почему это важно.

Выяснить, есть ли созаемщики, прописаны в квартире несовершеннолетние дети или нет, кто вообще зарегистрирован на жилплощади.

Выбрать оптимальный вариант для покупки ипотечной недвижимости (оплата наличными или в кредит).

Составить и подписать предварительный договор

Желательно доверить его оформление нотариусу. Это поможет избежать ошибок.

Передать необходимый список документов в банк

Специалисты должны их рассмотреть и объяснить дальнейшие действия.

Подписать договор купли-продажи. Внести деньги.

Зарегистрировать права собственности в Росреестре.

Стоит подготовиться к тому, что процедура займет немало времени. Но при успешном ведении дел временные затраты будут компенсированы денежной экономией, поскольку квартира с обременением стоит дешевле.

Далее остановимся на наиболее важных этапах покупки ипотечной квартиры.

Получение одобрения банка

Кредитор имеет право, как дать согласие на покупку квартиры с

обременением, так и отказать в ней. Решение банка основывается на возможности

получения дохода по итогам сделки. Если продавец не справляется со своими

обязанностями, с трудом выплачивает ипотечный кредит, задерживает ежемесячные

платежи, очевидно, что лучшим вариантом станет перекладывание обязательств на

другое лицо. Однако и новый заемщик должен соответствовать заявленным

требованиям, и даже превышать их. Задача банков — избежать повторения ситуации.

Внесение денег

Любой продавец мечтает при реализации ипотечной квартиры вернуть себе

все потраченные средства. Но это почти не осуществимо. В лучшем случае, удастся

вернуть половину. Денежные вопросы решаются на более раннем этапе, еще до

заключения договора купли-продажи. Стороны определятся, сколько получит

продавец, а сколько — банк.

После урегулирования финансовых вопросов покупатель вносит оговоренную

сумму на один из счетов (на имя банка и продавца), открытых ранее. На данном

этапе они заблокированы, а доступны получателям станут лишь после подписания

договора купли-продажи.

Снятие обременение

Речь о снятии обременения идет только в случае полного выкупа ипотечной квартиры, без оформления последующего кредита. В течение 30 дней после полной оплаты задолженности банк выдает разрешение в письменном виде. Снятие обременения с недвижимости регулируется ст. 352 ГК РФ и ст. 25 ФЗ-102. После погашения закладной специалисты банка подписывают заявление, предъявленное в Росреестр.

Если ипотека переходит с одного заемщика на другого, обременение с

квартиры снимают лишь после полного погашения задолженности.

Регистрация прав собственности

Процедуры регистрации права собственности не избежать, независимо от

способа оформления сделки. Ведь в любом случае недвижимость переходит от одного

владельцу к другому. А права на ее эксплуатацию должны быть зафиксированы на

законодательном уровне.

Регистрация прав собственности осуществляется путем внесения данных в

Росреестр. При этом придется предъявить следующий перечень документов:

- соглашение

по кредиту; - договор

купли-продажи; - кадастровый

и техпаспорт; - паспорт

собственника.

Стоит отметить, что допускается как прямое взаимодействие с Росреестром,

так и через МФЦ.

Выбор банка для получения кредита

- возможность реструктуризации долга;

- отсутствие обязательного поручительства;

- возможность досрочного погашения;

- начисления пени за просроченные платежи;

- наличие страховки.

Внимательно изучите пункты договора, помеченные “звездочкой” и написанные мелким шрифтом. При выборе банка ориентируйтесь на процентную ставку по кредиту, срок кредитования, размер первоначального взноса и возможные дополнительные расходы.

Вся проделанная работа, поможет разобраться в нюансах предоставляемого кредита и соизмерить свои финансовые возможности. После того как определитесь с банком, оформляйте заявку на кредит.

Плюсы и минусы купли-продажи квартиры по ипотеке

Тот факт, что покупатель не сразу оплачивает сумму в момент сделки, заставляет отказываться от заемщиков самых осторожных продавцов. На самом деле у такого способа продажи есть свои преимущества и недостатки. Чтобы оценить выгоду или опасности приобретения или продажи имущества с использованием кредитных средств, стоит взвесить все «за» и «против».

К недостаткам оформления сделки через ипотеку относят следующие параметры:

- Длительный процесс подготовки. Если для продавца сделка начинается с момента появления покупателя, то последнему предстоит договариваться с банком и получать одобрение кредитной линии.

- Банк может затребовать дополнительные бумаги, чтобы быть уверенным в безопасности сделки. Часто при покупке квартир в ипотеку на вторичном рынке у пожилых граждан в «Сбербанке» просят представить справку о дееспособности. Сбор основной документации на объект продажи ничуть не сложнее, чем при переоформлении жилья без привлечения заемных средств.

- Серьезное ограничение возможностей продажи для вторички. Если дом старый, с высокой степенью износа, относится к категории ветхих и аварийных строений, продать в ипотеку не получится. Кредитора интересует только ликвидность объекта залога, т. е. возможность быстро продать, если заемщик перестанет справляться с платежами. Перспективы ипотечной сделки подойдут для собственников относительно новой недвижимости.

- Жесткая привязка к оценочной стоимости. Стороны могут договариваться о любой цене, но в конечном итоге выдача средств банком будет основана на заключении оценщика. Часто его выводы о стоимости делаются по минимальной планке среднерыночных цен. Даже если стороны будут согласны на более высокую стоимость, банк сделку не пропустит.

- Риск срыва ипотечной сделки из-за внезапных проблем на завершающем этапе. Поскольку процесс согласования кредита длительный, за время поиска жилья финансовое положение заемщика может измениться (потеря работы, сокращение, болезнь). В результате банк отклоняет сделку по причине несоответствия заемщика необходимым критериям.

- Деньги получают не сразу, а только после проведения сделки и выдачи выписки, а это занимает некоторое время.

Несмотря на обширный список недостатков по ипотечной продаже, они могут быть компенсированы преимуществами, которые извлекает продавец:

- В том, что в сделке участвуют кредитные средства, есть свои плюсы. Такие сделки Росреестр регистрирует в первую очередь, поскольку расчеты с продавцом напрямую зависят от скорости получения новой выписки. В результате обычный покупатель будет ждать завершения сделки выпиской из ЕГРП в течение месяца, тогда как сделки с обременением регистрируют за 5 рабочих ней.

- Отсутствуют проблемы с пересчетом и проверкой наличных средств, переданных из рук покупателя. Поскольку сделку финансирует банк, он же выступает гарантом подлинности купюр и правильности расчетов.

- Лучшая цена и выше скорость продажи. Найти покупателя, готового выложить крупную сумму наличными, встретить непросто. Такие покупатели будут отстаивать в цене каждую копейку, не соглашаясь на большую стоимость. Работать с ипотечниками проще, поскольку их просто больше. Потребность в прохождении этапа оценки недвижимости избавляет от сомнений относительно реальной стоимости объекта, поэтому риски продать дешевле, чем рыночная стоимость, минимальны.

Пройдя хотя бы раз через ипотечную сделку без риелтора, продавец поймет все особенности процесса и в следующий раз вряд ли станет отказываться от такого варианта расчетов. Ненамного увеличив срок согласования сделки и ожидания средств, продавец выигрывает в вопросах цены, безопасности расчетов, юридической защите. Поскольку людей, способных купить за наличные, становится все меньше, в 2020 году ожидается, что доля ипотек только увеличится.

Сбор необходимых документов

Одновременно с рассмотрением вариантов будущего жилья желательно начать работу с банком. При покупке квартиры в кредит Сбербанка собирают два пакета документов: первый — касается потенциального заемщика, второй — объекта кредитования.

Заемщик предоставляет:

- заявление-анкету, с указанием суммы кредита, на которую претендуют;

- личные документы;

- копии документов, подтверждающих стаж и занятость;

- справки об источниках доходов.

О документах заемщика подробнее в другой статье: Требования к документам на ипотеку онлайн

В зависимости от программы, пакет может дополняться аналогичными документами супруга, созаемщика, а также детей, если выбран вариант семейного кредитования.

Если заемщик определился с квартирой, для предварительного ознакомления с инвестируемым объектом подают копии:

- правоустанавливающего документа и подтверждающего регистрацию прав собственности;

- технического (кадастрового) паспорта.

Сбербанк принимает решение о кредитовании в течение 3-7 дней.

Электронная регистрация сделки

Ряд кредитных организаций предлагает своим клиентам электронную регистрацию сделки и ипотеки прямо в офисе банка, без необходимости посещения Росреестра. Этот способ является более удобным как для сторон сделки, так и для самого банка, при этом размер затрат для покупателя (получателя ипотеки) увеличивается всего на несколько тысяч рублей (обычно в пределах 5 000). Этот способ более быстр и безопасен.

Для регистрации сделки и залога в таком случае продавец и покупатель в офисе банковской организации подписывают договор купли-продажи, получатель кредита заключает с банком ипотечный договор, договор страхования. После чего сотрудник банка сканирует все необходимые документы (в первую очередь — договоры ипотеки и купли-продажи) и отправляет их в службу Росреестра. После этого покупателю лишь потребуется еще раз появиться в офисе банка и забрать подтверждающие право собственности и регистрацию ипотеки документы.

***

Итак, мы пошагово рассказали, как приобрести жилое помещение в ипотеку. Не стоит бояться сложности процедуры, и главное помнить — банк не в меньшей степени заинтересован, чтобы вы приобрели жилье за счет полученных кредитных средств, поэтому кредитный менеджер будет всячески помогать вам и направлять.

***

Больше полезной информации — в рубрике «Ипотека».

Вам может быть интересно:

Ипотечные каникулы в 2021 году

Ипотека на вторичное жилье: особенности получения

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

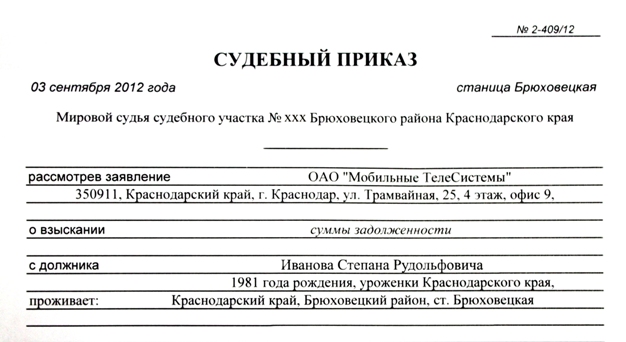

Как могут взиматься просроченные задолженности по кредитам?

Просроченная задолженность заемщика по кредитам взыскивается банком через суд. До обращения в суд банк уведомляет и предупреждает клиента о просрочке. В случае бездействия заемщика банк направляет в суд заявление о выдаче судебного приказа.

Производство по выдаче судебного приказа примечательно тем, что судебный документ выносится на основании бесспорного требования: заемщик признает свою задолженность, но не в состоянии выплатить платежи.

Образец судебного приказа о взыскании задолженности по кредиту

Образец судебного приказа о взыскании задолженности по кредиту

После получения судебного приказа банк вправе через судебных представителей взыскать задолженность с заложенного имущества. Судебный приказ является исполнительным документом и обязателен для принудительного исполнения для судебных приставов.

Таким образом, покупка квартиры в ипотеку не будет представлять особой сложности для заемщика. При наличии постоянного и достаточного дохода можно не сомневаясь остановить свой выбор на ипотеке. Рассмотрев разнообразные варианты и условия ипотечного кредитования, можно найти оптимальный выбор под конкретную ситуацию.

Конечно, ипотека – это отличное решение для устранения жилищных проблем. Однако не стоит забывать, что всё же купля-продажа жилья будет менее затратной по сравнению со всеми платежами и взносами по договору ипотечного кредитования.

Мнение экперта

Нефедова Анна Олеговна.

Юрист гражданско-правововой специализации. Работает в Кинельском районном суде Самарской области — секретарь судебного заседания.

Считаю необходимым внести в статью следующие комментарии.

- Касательно сроков кредитования: как правило, они бывают трех типов: краткосрочными (не более 10 лет), среднесрочными (от 10 до 20 лет) и долгосрочными (от 20 до 30 лет). Не зависимо от того, какой вид ипотеки выбирает заемщик, у него имеются свои преимущества и недостатки.

- Автор статьи указывает на нотариальную форму сделок с недвижимостью, однако в законе отсутствует норма, предусматривающая обязательное нотариальное удостоверение договора ипотеки. В ФЗ «Об ипотеке» (ссылку см. выше ) содержится требование, предъявляемое к договору ипотеки: простая письменная форма, подписанная сторонами в одном экземпляре, которая подлежит обязательной государственной регистрации.

Без помощи нотариуса не обойтись при заключении сделки, в ходе которой происходит отчуждение долей, т.е. если имущество продавцов находится в долевой собственности.

Также, не избежать нотариального удостоверения сделок, связанных с отчуждением недвижимости, принадлежащей лицу, не достигшему 18 лет или ограниченно дееспособному гражданину.

Купля-продажа квартиры по ипотеке

На данный момент банковские организации допускают к оформлению объекты недвижимости с обременением. Есть ситуации, когда к продаже допускаются квартиры с ипотекой. Это происходит, если покупатель по разным причинам не желает или не может продолжать выплачивать ипотечный кредит банку. При этом жилая недвижимость является предметом залога в банковской организации.

Продажа такой квартиры тоже возможна. При этом есть несколько схем реализации подобной недвижимости:

- Владелец недвижимости занимается поисками покупателя самостоятельно, затем согласует сделку с банком. При совершении такой сделки покупатель выплачивает остаток долга по ипотеке, а остальную сумму выплачивает продавцу.

- В качестве другого варианта возможно переоформление ипотеки, точнее, кредитных обязательств на покупателя.

- Возможна схема, когда покупателя на квартиру ищет банковская организация. Новый покупатель погашает задолженность по ипотечному кредиту, а остаток возвращает предыдущему владельцу.

Грамотный подход к оформлению документов на всех этапах совершения сделки по продаже квартиры с ипотекой заметно снижает риски как покупателя, так и для продавца. Рекомендуется тщательно изучить особенности сделки, а также требования к документам, ориентируясь на конкретный банк.