Как подать онлайн-заявку на ипотеку в «россельхозбанке»

Содержание:

- Преимущества ипотечного кредитования в Россельхозбанке

- Порядок сделки по ипотеке на покупку дома

- Условия и процентная ставка

- Условия выдачи ипотеки в Россельхозбанке в 2021 году

- Программы ипотеки в Россельхозбанке

- Квартиры или апартаменты на первичном рынке в ипотеку

- Условия получения сельской ипотеки в Россельхозбанке в 2021 году

- От чего зависит срок рассмотрения

- Россельхозбанк ипотека

- Какие документы нужны для ипотеки в Россельхозбанке?

- Пошаговая инструкция. Первый шаг

- Условия ипотеки РСХБ: процентные ставки, суммы и первоначальный взнос

- Продажа жилья в ипотеке

- Кредитные программы

Преимущества ипотечного кредитования в Россельхозбанке

Преимуществом ипотеки является возможность оформить кредит без первого взноса.

Преимуществом ипотеки является возможность оформить кредит без первого взноса.

Обращаясь в Россельхозбанк, клиент получает 4 преимущества:

- Право выбрать между аннуитетной и дифференцированной схемой погашения. Первая из них дает возможность получить большую сумму при том же уровне дохода. Вторая — сэкономить на процентах.

- Возможность оформить кредит без первого взноса за счет использования материнского капитала.

- Удобство внесения ежемесячных платежей. С помощью мобильного приложения от РСХБ можно пополнить свой счет с карты любого другого банка без комиссии. Наличные через кассу и банкоматы также принимаются бесплатно.

- Возможность оформить ипотеку по льготной программе или по специальному предложению от ключевых партнеров банка.

Порядок сделки по ипотеке на покупку дома

Оформление ипотеки Россельхозбанка на дом в селе происходит стандартным образом. Даже если клиент приобретает жилье по программе государственной поддержки под льготную ставку. Разберем пошагово, как происходит ипотечная сделка:

Определитесь с видом кредитования. На данный момент наиболее выгодным вариантом является сельская ипотека под 2,7%-3%, однако ставки по другим программам тоже вполне приемлемы.

Соберите пакет документов для рассмотрения первичной заявки и дождитесь одобрения. Решение принимается банком примерно в течение 5 дней. При необходимости кредитор может потребовать включить в сделку поручителя. Особенно часто это происходит при ипотеке на строительство жилого дома, когда в период его возведения в залоге будет находиться только земля.

В отведенный срок действия положительного решения определитесь с объектом покупки

Обратите внимание на требования банка к залогу, чтобы не тратить свое время на заведомый отказ.

Запросите у продавца полный перечень документов. За исключением оценочного отчета, который вам придется заказать самим.

Подайте пакет бумаг на будущий залог на рассмотрение в банк

После его одобрения вам станет известна окончательная процентная ставка и сумма кредита, потому как они рассчитываются в зависимости от рыночной стоимости объекта и первого взноса.

Передайте собственные средства продавцу и подпишите с ним договор купли. Одновременно оформляется кредитная и залоговая документация в банке. Полный пакет бумаг передается на регистрацию в Росреестр.

После регистрационных действий необходимо получить кредитные деньги и перевести окончательную стоимость дома второй стороне сделки.

На последнем этапе оформляется обязательный полис страхования залога (обязательно по ). В случае его серьезного повреждения или утраты страховая компания покрывает ипотечную задолженность. Финансовая защита жизни и здоровья заемщика приобретается исключительно добровольно ().

Рекомендуемая статья: Ипотека Газпромбанка Новоселы

На этом оформление в Россельхозбанке ипотеки на загородную недвижимость закончено. Заемщик выплачивает долг согласно графику платежей. При желании он может гасить кредит досрочно без комиссии (). В этом случае сумма процентов пересчитывается в меньшую сторону.

В Россельхозбанке ипотека на загородный дом выдается при условии привлечения супруга в созаемщики. Дело в том, что недвижимость приобретается в совместную собственность, поэтому муж или жена должны участвовать в ипотечной сделке (). Исключение возможно только при наличии брачного контракта, оговаривающего раздельный режим владения имуществом.

Оцените автора

Специалист по ипотеке Мария Юрьевна Сохань

Условия и процентная ставка

Условия ипотечного кредитования в Россельхозбанке для физических лиц поражают лояльностью. Чтобы оформить кредит по двум документам, необходимо внести первоначальный платеж в размере 30% от цены приобретаемой недвижимости. Процентная ставка 10-11% годовых. Этот показатель зависит от того, на какое жилье берутся деньги — новострой, вторичка, загородный дом и т.д.

Если физическое лицо имеет официальный доход, уровень которого позволяет безболезненно для бюджета семьи вносить ежемесячные платежи по кредитному договору (это соответствие определяется специальной комиссией банка, ответственной за обработку заявок), сумма первого платежа, и процентная ставка будут на порядок ниже.

Как оформить?

Список документов для оформления ипотеки в Россельхозбанке минимальный — это паспорт гражданина РФ и второй документ, подтверждающий личность (СНИЛС или же водительские права). Если у потенциального заемщика присутствует возможность подтвердить доход, ему следует предоставить справку по форме 2-НДФЛ с места работы. В случае оформления договора с участием созаемщиков, к ним выдвигаются аналогичные требования. Они представляют два документа, удостоверяющие личность и справку с места работы о размере ежемесячной зарплаты, получаемой на карту.

Подать заявку на получение предварительного решения можно через личный кабинет Россельхозбанк онлайн.

Ипотеку пенсионерам в Россельхозбанке дают?

Пенсионеры довольно редко пытаются получить ипотеку, однако бывают случаи, когда и эта категория физических лиц нуждается в денежных средствах на жилье. Сегодня банки неохотно выдают крупные суммы пенсионерам, однако в Россельхозбанке получить ипотечный кредит после предоставления справки о получении пенсии в течение полугода (обязательно должен быть указан размер пенсии) можно. Каждый случай рассматривается индивидуально.

Оформить кредит пенсионеры и физические лица быстро и только по паспорту могут, заполнив форму внизу страницы.

Как взять ипотечный кредит под материнский капитал?

Условия ипотеки в Россельхозбанке под материнский капитал:

- Наличие среди заемщиков распорядителя средств маткапитала;

- Первоначальный платеж: от 0% цены покупаемого жилья при условии, что сумма маткапитала не ниже суммы минимального необходимого первоначального взноса:

больше или равно 10% цены жилья больше или равно 20% при приобретении квадратных метров на первичном рынке.

Список бумаг, какие еще необходимо будет предоставить (так называемый дополнительный пакет документов):

- Госсертификат на маткапитал;

- Справка из ПФ РФ об остатке средств маткапитала, заверенная печатью.

Какие еще дополнительные условия предъявляются?

На протяжении 3 месяцев с даты выдачи кредита, деньги маткапитала необходимо направить на выплату текущей задолженности по кредиту.

Процентная ставка на ипотеку для молодой семьи

К числу молодых семей относятся те, где одному из супругов не более 35 лет. Или же неполноценная семья, где есть дети и один родитель не старше 35 лет.

В таком случае первоначальный взнос по ипотеке на жилье во вторичке в Россельхозбанке составит 10% от стоимости квартиры, а на новостройку — 20%. А процентная ставка по ипотеке на жилье для молодой семьи может быть снижена до 7,5% годовых.

Ипотека с государственной поддержкой в Россельхозбанке выдается госслужащим, военным и некоторым другим, декретированным категориям населения.

Процентная ставка на рефинансирование ипотеки в Россельхозбанке

Когда была оформлена ипотека в другом банке на весьма невыгодных условиях, физическое лицо может обратиться в Россельхозбанк с идеей рефинансирования кредита. Процентная годовая ставка при рефинансировании кредитных договоров других банков на недвижимость составляет от 12,5% годовых. Каждый случай рассматривается индивидуально и во многом зависит от того, о какой сумме идет речь.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Условия выдачи ипотеки в Россельхозбанке в 2021 году

Ниже приведена таблица с основными параметрами целевых займов на недвижимость.

| Название/описание | Сроки (лет) | Сумма, руб. | Процентная ставка |

| Сельская ипотека — Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство (приобретение) жилого помещения на сельских территориях | до 25 лет | до 5 000 000 | от 2.70% |

| Рефинансирование в рамках сельской ипотеки — Рефинансирование с льготной процентной ставкой ипотечного кредита на строительство (приобретение) жилого помещения на сельских территориях | до 25 лет | до 5 000 000 | от 2.70% |

| Дальневосточная ипотека — Специальные процентные ставки на покупку жилья на территории Дальневосточного федерального округа. | до 20 лет | до 6 000 000 | от 0.90% |

| Ипотека с господдержкой — Ипотечный кредит на приобретение квартиры у застройщика в рамках постановления Правительства РФ от 23.04.2020 №566 | до 30 лет | до 12 000 000 | от 5.90% |

| Специальные предложения — Специальное предложение на приобретение квартиры по договору участия в долевом строительстве или по договору купли-продажи у ГК А101 | до 30 лет | до 12 000 000 | от 0.10% |

| Ипотечные каникулы — С помощью ипотечного кредита Россельхозбанка можно купить квартиру на первичном и вторичном рынке у партнера Россельхозбанка с отсрочкой платежей на первые 12 месяцев кредитования. | до 30 лет | до 60 000 000 | от 8.70% |

| Ипотечное жилищное кредитование — С помощью ипотечного кредита Россельхозбанка можно купить на первичном и вторичном рынках квартиру (в том числе таунхаус с земельным участком), апартаменты в городе, а также земельный участок или жилой дом с земельным участком. | до 30 лет | до 60 000 000 | от 7.35% |

| Рефинансирование военной ипотеки — Кредит на погашение действующей накопительно-ипотечной программы жилищного обеспечения военнослужащих на выгодных условиях. | до 27 лет | до 3 000 000 | от 7.50% |

| Рефинансирование ипотеки — Кредит на погашение действующего ипотечного кредита (займа) на выгодных условиях. | до 30 лет | до 20 000 000 | от 7.65% |

| Ипотека с государственной поддержкой семей с детьми — Ипотечный кредит на приобретение строящегося или готового жилья у застройщика, а также на рефинансирование ранее предоставленного ипотечного кредита для семей, в которых с 01.01.2018 по 31.12.2022 родился второй и/или последующий ребенок. | до 30 лет | до 12 000 000 | от 4.70% |

| Молодая семья и материнский капитал — Специальные условия кредитования для молодых семей, а также при использовании материнского капитала. | до 30 лет | до 60 000 000 | от 7.35% |

| Целевая ипотека — Кредит на приобретение жилья под залог имеющейся недвижимости. | до 30 лет | до 20 000 000 | от 9.10% |

| Нецелевой кредит под залог жилья — Кредит на любые цели под залог имеющегося в собственности объекта недвижимости. | до 10 лет | до 10 000 000 | от 9.70% |

| Ипотека по двум документам — Оформите ипотечный кредит, предъявив всего 2 документа. | до 25 лет | до 8 000 000 | от 8.80% |

| Военная ипотека — Ипотечный кредит для военнослужащих. | до 27 лет | до 3 300 000 | от 7.50% |

На размер процентной ставки влияет целый ряд факторов: на какие цели вы хотите взять ипотеку, какая сумма необходима, к какой категории заемщиков вы относитесь, имеется ли в наличии страхование жизни и здоровья.

Чтобы получить любой из видов займа, придется подать в Россельхозбанк такой пакет документов:

- заявление (составляется по шаблону в отделении банка);

- документ, подтверждающий личность гражданина России;

- военное удостоверение для мужчин до 27 лет;

- справка о составе семьи;

- справка с места работы;

- выписка доходов.

Программы ипотеки в Россельхозбанке

Чтобы получить ипотечный кредит в Россельхозбанке нужно выбрать одную из действующих программ.

Ипотечное жилищное кредитование

Ипотека на покупку жилья выдается для приобретения следующих объектов недвижимого имущества:

- квартиры у застройщика в порядке долевого участия в строительстве;

- жилья на вторичном рынке недвижимости;

- частного дома с земельным участком;

- таунхауса;

- участка земли с постройкой;

- других объектов, отвечающих требованиям банка.

Условия ипотечной программы:

| Процентная ставка | Зарплатные клиенты:

Другие граждане: · 8,85 % до 3 млн. руб. · 8,60 % от 3 млн. руб. + 1 п.п., если заемщик отказался оформить комплексное страхование |

| Размер кредита | 100 тыс. — 60 млн. рублей |

| Срок кредитования | до 30 лет |

| Первоначальный взнос | от 15 % — для покупки квартиры

от 20 % — для покупки дома/таунхауса по ДДУ от 25 % — для покупки жилого дома по договору купли-продажи |

| Страхование | Обязательная страховка недвижимости, переходящей в залог банку на срок ипотеки |

Сельская ипотека

Ипотека с небольшой процентной ставкой, предоставляемая российским гражданам для строительства или покупки жилья в сельской местности.

Условия программы следующие:

| Процентная ставка |

При условии личного страхования

2,7 % Без оформления личного страхования 3,0 % Стандартная процентная ставка 11,50 % |

| Размер ипотеки | 100 тыс. — 5 млн. рублей |

| Срок кредитования | до 25 лет |

| Начальный взнос | от 10 % |

| Страхование | Обязательное страхование недвижимости |

Ипотека с господдержкой 2020

Ипотека под льготный процент для покупки квартиры в новостройке у фирмы-застройщика. По данной программе отсутствуют комиссии. Заемщик справе погасить кредит без каких-либо ограничений.

Условия программы таковы:

| Процентная ставка | 5,9 % (приобретение квартиры по ДДУ) |

| Размер кредита | 100 000 — 12 000 000 рублей |

| Срок кредитования | от 1 года до 30 лет |

| Первичный взнос | от 15 % |

| Страхование | Обязательное страхование квартиры |

Ипотечные каникулы

При помощи ипотеки РСХБ можно приобрести жилье в новостройке или вторичном рынке у партнеров банка, используя отсрочку платежей на первый год кредитования. Потенциальные заемщики могут подтвердить доход в виде справки по форме банка.

Условия программы:

| Процентная ставка | ставка 8,5 % на весь срок |

| Размер кредита | 100 000 – 60 млн. рублей |

| Срок кредитования | от 12 месяцев до тридцати лет |

| Первичный взнос | не менее 15 % |

| Страхование | Страхование квартиры является обязательным |

Если предоставляется отсрочка по оплате основной задолженности кредита и размера начисленных процентов, то период ипотеки не увеличивается. Размер отсроченных платежей по займу подлежит равномерному распределению на оставшийся срок.

Ипотека с господдержкой семей с детьми

Условия программы:

| Процентная ставка | ставка 4,6 % |

| Размер кредита | 100 тыс. – 12 млн. рублей

до 12 млн. руб. для Москвы, Московской обл., Санкт-Петербурге и Ленинградской области; до 6 млн. руб. для других регионов. |

| Срок кредитования | от 12 месяцев до тридцати лет |

| Первоначальный взнос | от 20 % |

| Страхование | Обязательное страхование квартиры |

Молодая семья и материнский капитал

Россельхозбанк дает возможность использования особых условий ипотечного кредитования для молодых семей, и при использовании средств мат. капитала.

Средства материнского капитала предоставляются для помощи семьям при рождении ребенка. Они могут быть использованы на оплату первоначального взноса по кредиту.

Условия программы:

| Процентная ставка | Зарплатные клиенты:

Другие граждане: · 8,85 % до 3 млн. руб. · 8,60 % от 3 млн. руб. |

| Размер кредита | 100 тыс. – 60 млн. рублей |

| Срок кредитования | от 1 до 30 лет |

| Начальный взнос | от 10 % |

| Страхование | Обязательное страхование недвижимости |

Молодая семья может воспользоваться отсрочкой по выплате основного долга.

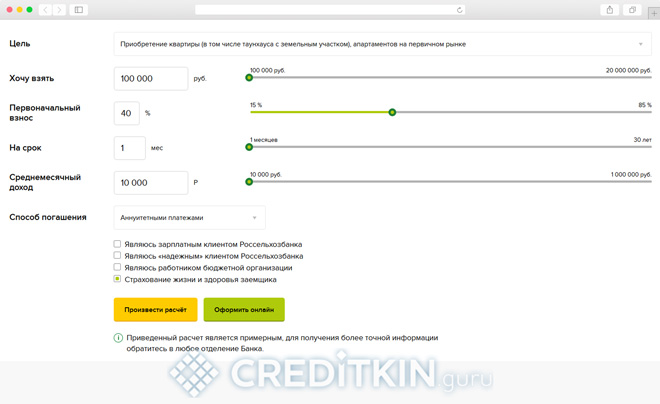

Квартиры или апартаменты на первичном рынке в ипотеку

В РоссельхозБанке в 2018 году действуют ипотечные кредиты на приобретение квартиры в строящихся домах. Обязательно наличие взноса собственными средствами более 15% от цены квартиры. Если клиент покупает строящийся частный дом за городом с одновременным приобретением надела земли, потребуется внести от 20% цены по договору участия в долевом строительстве. Если кредитуется строительство апартаментов, потребуется от 30% собственных денег.

На жилье в строящемся доме нужно предоставить:

- Документы застройщика в копиях, заверенных самой строительной компанией.

- Правоустанавливающие докумнты на земельный участок, где возводится дом – выписка из Единого государственного реестра недвижимости (ЕГРН, действительна 1 месяц) или договор найма.

- Разрешение на строительство.

- Проектная документация.

- Шаблон будущего договора с заемщиком.

- Когда квартира приобретается не у застройщика, проект договора уступки права.

- Нотариальное разрешение мужа/жены на обременение недвижимого объекта после сдачи ее в эксплуатацию, если клиент состоит в браке.

По ипотеке от РоссельхозБанка можно приобрести квартиру в новостройке от его официального бизнес-партнера, и начальный процент по такому займу будет значительно ниже – от 5%. Список аккредитованных домов и особые условия получения ссуды находятся на официальном сайте среди прочих программ в разделе со спецпредложениями. Сюда входят не все города присутствия РоссельхозБанка, к примеру, соглашения со строительными трестами заключены в Белгороде, Рязани, Калининграде и других.

Условия получения сельской ипотеки в Россельхозбанке в 2021 году

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Требования к недвижимости по программе сельской ипотеки

Требования к жилым домам/квартирам:

- Наличие почтового адреса и возможности прописки (постоянной регистрации по месту жительству).

- Назначение объекта – жилое.

- Состояние не аварийное, не ветхое, не подлежащее сносу или кап ремонту (реконструкции), не памятник архитектуры.

- Если первый взнос более 20%, то допустимы несогласованные перепланировки (но не все! уточняйте у своих менеджеров).

- Несущие стены и перекрытия – кирпич, дерево, бетон, камень. Фундамент из кирпича, бетона, камня. Допустимо отсутствие туалета, ванны и внутренней отделки.

- Наличие электричества от энергоснабжающей организации.

- Этажность многоквартирного дома – не более 5 этажей

Требования к земельным участкам:

- Категория земель: с/х, населенных пунктов или поселений, ИЖС

- Земля может находиться в собственности или аренде (договор аренды на срок более срока кредитного договора)

Процентные ставки по ипотечным займам для жителей сельской местности поделены на 3 категории:

| Название | Процентная ставка | Условия |

| Льготная процентная ставка. Действует на протяжении всего срока льготной программы до момента ее отмены. | 2,7% или 3% | Зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. |

| Базовая ставка. Льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ | 6,95 % | Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. |

| Стандартная ставка. | 11,5% | Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней. |

От чего зависит срок рассмотрения

Сколько банк рассматривает ипотечную заявку, будет зависеть от многих факторов. К возможным причинам и показателям его уменьшения или увеличения можно отнести:

- тип приобретаемой недвижимости;

- использование в ипотечных целях мер господдержки (например, материнского капитала);

- регион прописки заемщика (лица, зарегистрированные в других городах, требуют больше времени на все проверки);

- количество созаемщиков или поручителей (чем их больше, тем дольше будет приниматься решение);

- комплектность предоставленных банку документов (если изначально были сданы не все документы, то от заемщика потребуется «дособирать» оставшиеся справки и документы, и только после этого заявка будет отправлена на рассмотрение);

- форма подтверждения дохода (по форме банка проверка будет дольше и строже, а для ИП и собственников бизнеса еще тщательнее).

Если клиент относится к участникам зарплатных проектов банка, то заявка будет рассмотрена намного быстрее, так как кредитор уже располагает некоторыми сведениями о потенциальном заемщике и его финансовой репутации. Сбербанк рассматривает такие заявки от часа.

Указание недостоверных данных в подаваемых документах или допущение ошибок при заполнении анкеты в лучшем случае приведут к увеличению длительности принятия решения, а в худшем – к отклонению заявки.

ВЫВОД: Как видно, сколько времени займет оформление всех бумаг, будет определяться ситуацией конкретного заемщика.

Россельхозбанк ипотека

Почему многие заемщики выбирают ипотечный кредит в Россельхозбанке? Потому, что каждый человек ищет выгоду, а этот кредитор может ее предоставить. Компания наделяет своих клиентов следующими возможностями:

- Любые дополнительные комиссии, налагаемые на жилищную ссуду, полностью исключаются. (Некоторые банки берут плату за оформление договора ипотеки. Она может быть фиксированной – до 10 000 рублей, или определяться в зависимости от суммы кредита – от 1 до 2%).

- Клиент сам выбирает, как ему погашать кредит:

- Аннуитетными платежами — равными на всем протяжении срока, когда изначально проценты составляют большую часть взноса и снижаются к концу периода выплат.

- Дифференцированными — основной долг ежемесячно гасится равными долями, отчего процент постепенно снижается. Каждый следующий взнос будет меньше предыдущего.

- Возможность досрочного погашения без последствий, ведь в некоторых банках уплаченные свыше положенной суммы деньги не принимают к зачету, или их списание ограничивают сроком в несколько месяцев.

- Подтверждение платежеспособности справкой по форме банка, оформленной у работодателя.

- Наличие специальных условий при оформлении ипотечного кредита с участием материнского капитала.

- Возможно участие в госпрограммах с социальной поддержкой.

Какие документы нужны для ипотеки в Россельхозбанке?

Чтобы получить ипотечное кредитование в Россельхозбанке, нужно собрать определенный пакет документов. Сделать это можно за короткое время. В исключительных случаях могут понадобиться дополнительные справки. Кроме документов на заемщика, необходимо еще собрать информацию о поручителях или созаемщиках.

Необходимые документы для оформления ипотеки в Россельхозбанке:

- Паспорт гражданина России.

- Справка по форме банка или 2-НДФЛ за последние полгода на одном рабочем месте.

- Если имеется ребенок, то его свидетельство о рождении.

- Документ о расторжении или заключении брака.

- Для молодых людей младше 27 лет приписное свидетельство, военный билет.

- Заявление, заполненное по образцу банка.

- Если есть льготы, то необходимо их подтвердить.

- Выданная и подписанная работодателем копия трудовой книжки, для ИП — регистрационное свидетельство.

- Документы на приобретаемый дом или квартиру.

Рассмотрение заявки на ипотеку в Россельхозбанке проходит индивидуально.

Пошаговая инструкция. Первый шаг

Этот шаг можно пропустить, и начать со следующего. Но я все-таки рекомендую его сделать. Я рекомендую обратиться к ипотечному брокеру, который про ипотеку знает почти все. Времени на выбор банка тогда потребуется намного меньше, вероятность получения кредита — увеличится, а в ряде банков, кредит можно будет получить по специальным программам: отличающимся лучшими условиями. Выгоды от такого обращения могут многократно превысить денежные затраты на оплату услуг брокера.

Затем, я рекомендую зайти в риэлторскую фирму и заключить договор с риэлтором, чтобы покупка квартиры в ипотеку была простой, а не превратилась бы в бесконечное «хождение по мукам». При покупке квартиры в кредит нужно учитывать массу особенностей: если риэлтор профессионально работает с ипотекой, все эти особенности он знает. Конечно, работа и ипотечного брокера, и риэлтора стоит денег, но в случае с ипотекой, на этом лучше не экономить. Хотя — выбор за Вами.

Шаг второй. Вас рассматривает банк.

Выдавая деньги, банк рискует. Поэтому деньги выдают не всем. Рассмотрение занимает от трех — пяти дней, до полутора месяцев, в зависимости от банка и от источников Ваших доходов.

Шаг третий. Ищем квартиру.

Квартиру найти несложно: есть множество сайтов в интернете, да и печатных изданий, где публикуются объявления о продаваемых квартирах. Но! Квартиру надо проверить, надо собрать все документы по ней.

Причем, поскольку происходит покупка квартиры в ипотеку, а не за наличные деньги, квартира должна понравиться не только Вам, но и банку. Этот шаг делаем тогда, когда есть положительное решение по предыдущему шагу. Если же решение отрицательное — ищем другой банк, и предыдущий шаг проходим с другим банком

Шаг четвертый. Оценка.

Банк должен быть уверен, что не выдает кредит больше, чем столько процентов от стоимости квартиры, сколько предусмотрено его кредитной программой. Поэтому квартиру надо оценить. Сертификат об оценке передается в банк.

Шаг пятый. Квартиру утверждает банк.

Квартира найдена, документы собраны и направляются на проверку в банк и в страховую компанию. Служба безопасности банка вместе с юридическим отделом, а также сотрудники страховой компании рассматривают выбранную Вами квартиру. Если их все устраивает, то Вам можно данную квартиру купить.

Шаг шестой. Кредитный договор.

Перед сделкой Вы подписываете кредитный договор. По этому договору банк готовит для Вас необходимые деньги, чтобы продавец квартиры (в случае продажи квартиры) мог их получить.

Шаг седьмой. Деньги.

В зависимости от банка деньги передаются продавцу по-разному. Либо через депозитную ячейку, либо на счет продавца. Если через депозитную ячейку — то закладка денег в ячейку происходит перед государственной регистрацией.Деньги могут передаваться также посредством аккредитива.

В случае с новостройкой, банк переводит деньги застройщику по безналу.При каждом способе передачи денег есть свои нюансы.

Шаг восьмой. Нотариальное удостоверение.

Со 2 июня 2016 года нотариальное удостоверение для ряда сделок стало обязательным. Это сделки по отчуждению долей в праве общей собственности на недвижимое имущество, в том числе при отчуждении всеми участниками долевой собственности своих долей по одной сделке.То есть, если отчуждаемая квартира оформлена в долевую собственность, например, на мужа и жену, то такая сделка подлежит обязательному нотариальному удостоверению, с оплатой услуг нотариуса, естественно.

Если отчуждаемое имущество оформлено в индивидуальную собственность, договор не подлежит обязательному нотариальному удостоверению. Но банк может потребовать, чтобы нотариальное удостоверение было бы. Потребует — придется удостоверять нотариально.

Банк также может потребовать, чтобы нотариально были удостоверены подписи на закладной.

Но даже, если банк ничего этого не потребует, визит к нотариусу все-равно придется сделать: чтобы удостоверить согласия супругов на сделку или наоборот: написать заявления, что участники сделки не состоят в браке.

Шаг десятый. Страхование.

Иногда этот шаг предшествует сделке. Банк рискует и хочет свои риски уменьшить. Банк уменьшает свои риски, как водится, за Ваш счет. То есть со страховой организацией расплачиваетесь Вы.

Я пропустил ряд небольших шажков, например «обналичку денег». О них Вы обязательно узнаете. Даже если Вас поставят перед фактом — ничего страшного: цена вопроса не велика.Как оформить ипотеку на квартиру в Сбербанке в 2021 г. Порядок оформления ипотеки в Сбербанке на новостройку и вторичку, документы, плюсы и минусы.

Условия ипотеки РСХБ: процентные ставки, суммы и первоначальный взнос

Основные условия по каждой из программ «Россельхозбанка»:

| Программа | Проценты | Сумма, млн. р. | Минимальный первый взнос |

|---|---|---|---|

| Таунхаусы, квартиры с первичного рынка недвижимости | 8.85-9.30% | до 20 | от 15 до 30% |

| Покупка жилья со вторичного рынка | 8.85-9.30% | до 20 | от 15 до 30% |

| Приобретение участка, жилого дома с земельным участком | 11.45-12% | до 20 | от 15 до 30% |

| По двум документам | 9.35-12.50% | до 8 | от 40% до 50% |

| Целевой кредит | 9.05-12% | до 20 | нет |

| Военная ипотечная программа | 10.75% | до 2.23 | от 10% |

| Программы застройщиков | 5.10-6.35% | до 3 и выше | от 30 до 50% |

| Господдержка семей с детьми | От 6% | до 8 | от 20% |

| Молодые семьи, маткапитал | 8.85-12% | до 20 | от 15% до 30% |

| Рефинансирование | 9.05-12% | до 20 | нет |

Особенность целевой программы – отсутствие первоначального взноса, вместо него банк требует залог имеющейся у граждан недвижимости.

Ссуда от застройщика предоставляется в партнерстве с девелоперами жилья, список которых приведен на сайте РСХБ.

Кредит «по двум документам» подразумевает меньший пакет бумаг для сбора заемщиком, но за это придется переплатить повышенной ставкой по ссуде. А в рамках программы рефинансирования можно улучшить условия по текущему кредиту, переведя его в РСХБ, согласие первичного кредитора при этом не требуется.

Кредит с поддержкой государства выдается на основании правительственного постановления №1711, по которому осуществляется субсидирование ипотеки гражданам РФ, имеющим детей.

Ставка по каждому продукту зависит от суммы покупки: при сумме ипотеки от 3 млн. переплата будет ниже на 0.1% от базовой для каждой категории заемщиков. Категорий существует 3:

- «надежные» клиенты «Россельхозбанка»;

- работники бюджетной сферы;

- прочие граждане.

Надежным клиентам предлагаются самые выгодные условия по ипотеке.

Банк предлагает оформить договор добровольного страхования жизни и здоровья, или обязывает заемщиков обеспечить страховку на срок действия договора ипотеки. В случае отказа от этого ставка повышается на 1% от базовой.

Предварительную стоимость ипотеки можно рассчитать онлайн, для чего на сайте РСХБ присутствует калькулятор.

Действуют специальные программы для молодых семей и лиц, желающих взять ссуду и воспользоваться материнским капиталом.

Программа «Молодая семья» подразумевает:

- первый взнос от 15% при покупке квартиры в новостройке и от 10% — в других случаях;

- право на отсрочку выплаты тела кредита (нужно платить только проценты) на протяжении 3 лет после появления ребенка.

Программа «Материнский капитал» дает право снизить взнос до 0%, если сумма маткапитала позволяет покрыть изначальный размер взноса по ипотеке (20% от стоимости жилья в новостройке и 10% – в остальных случаях).

Если берется ипотека по двум документам, имеются некоторые территориальные ограничения: предложение доступно не во всех регионах присутствия РСХБ, список можно уточнить на официальном сайте банка.

Продажа жилья в ипотеке

Распространённое мнение о том, что продать дом или квартиру, находящуюся в ипотечном кредите, невозможно – в корне неверное. На самом деле запрещена только продажа без ведома банка, предоставившего этот кредит. Относится это правило и к РСХБ.

Осуществить продажу можно тремя способами:

- наличными (покупатель выплачивает банку остаток долга),

- с передачей собственности (после оформления договора купли-продажи право собственности переходит к новому владельцу вместе со всеми обязательствами по кредиту),

- другому заёмщику (покупателю не нужно иметь наличными сумму для погашения долга).

Связаться с центральным отделением банка в Москве можно по телефону +7 (495) 787-7-787, в Санкт-Петербурге, набрав номер (812) 335-06-30.

Хотите выписать бывшего мужа из квартиры? Узнайте, как это сделать, а нашей статье.

А вы знаете, как формируется налог на квартиру? Нет? Тогда читайте статью по http://zakonometr.ru/prava/nalogovaya-stavka-na-kvartiru.html ссылке.

Кредитные программы

Как уже говорилось выше, условия кредитования (процентные ставки, максимальная и минимальная сумма займа, срок заимствования) зависят от выбранной программы. Рассмотрим подробнее каждую.

Потребительский кредит без обеспечения, с обеспечением и для зарплатных клиентов

Перечислим условия для физических лиц по программе потребительского кредитования без обеспечения, потребительский кредит с обеспечением и потребительская ссуда для зарплатных клиентов:

- процентная ставка начинается от 6,9% годовых (минимальную процентную ставку по потребительскому кредиту в Россельхозбанке могут получить только физические и юридические лица с положительной кредитной историей). Как получить кредитную историю – читайте в отдельном материале;

- минимальная сумма кредитования – 30.000 рублей;

- максимальная сумма займа – 5 миллионов рублей;

- срок заимствования – от 1 года до 5 лет;

- возможно досрочное погашение данного кредита в Россельхозбанке;

- тип платежей клиент может выбрать самостоятельно (аннуитетные или дифференцированные);

- срок рассмотрения заявки на кредит в Россельхозбанке составляет от 3 до 5 банковских дней.

- льготный период на погашение основного тела кредита отсутствует;

- если ссуда с обеспечением, то от физического лица потребуется поручитель или залог в виде имущества (квартиры, дома, автомобиля). Также возможно привлечение созаемщика для увеличения суммы кредитования.

Пенсионный кредит в РСХБ

Условия кредитования в Россельхозбанке по программе для пенсионеров следующие:

- Процентные ставки по этим займам составляют от 5,9% годовых.

- Минимальная сумма заимствования для людей пенсионного возраста – 30000 рублей.

- Максимальная сумма кредита для пенсионеров – 3000000 рублей.

- Срок кредитования составляет от 6 месяцев до 7 лет по программа для пенсионеров.

- Возможно досрочное закрытие долговых обязательств.

- Схема погашения может быть аннуитетной и дифференцированной.

- Срок рассмотрения заявки на пенсионный кредит в РСХБ составляет от 3 банковских дней с момента подачи полного пакета документов.

- Льготный период погашения задолженности по кредитным программам для пенсионеров отсутствует.

- Обеспечение в виде поручителя (физического или юридического лица) не требуется.

- Данный кредит выдается на любые цели.

Потребительский кредит на благоустройство для жителей села

Выдается на следующие цели:

- ремонт жилых домов (помещений), расположенных на сельских территориях (сельских агломерациях), по договорам подряда, заключенным с подрядными организациями;

- покупку и установку по договору подряда оборудования для обеспечения централизованного или автономного электроснабжения, водоснабжения (в том числе на оплату услуг по бурению скважин), водоотведения, отопления, а в газифицированных районах также газоснабжения домов.

Минимальная сумма кредита на благоустройство домовладений составляет 30000 рублей. Максимальная – 300000. Срок кредитования – от 6 месяцев до 5 лет. Обеспечение не требуется, но возможно привлечение созаемщика.

Данный заем выдается под следующие процентный ставки:

- льготная (3,5% годовых при заключении договора личного страхования или 5% без него);

- базовая, которая рассчитывается следующим образом: к льготной процентной ставке прибавляется ключевая ставка ЦБ, действующая на дату изменения льготной ставки на базовую (в данный момент ставка ЦБ равна 5,5%);

- стандартная – 15,5% годовых.

Требования к подрядным компаниям:

- Должны являться юридическим лицом либо ИП.

- Иметь статус действующей (не находиться на стадии реорганизации, ликвидации, не должно быть принято решение налогового органа о прекращении деятельности юридического лица).

- В отношении подрядной организации отсутствует информация о процедурах банкротства, а также о приостановлении операций по счетам, если подрядная организация имеет счета, открытые в РСХБ.